2014-02-02

2014-02-02 1517

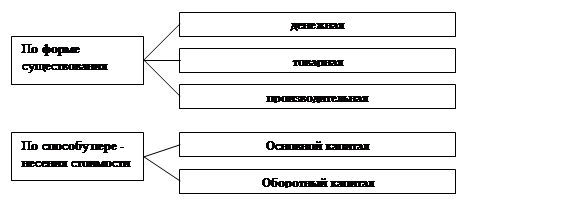

1517Капитал (от лат. capitalis — главный) — одна из важнейших категорий экономической науки, обязательный элемент рыночной экономики, необходимый фактор и ресурс производства, главный объект рынка капитала.

Капитал имеет много значений и может трактоваться как некий запас материальных благ («физический капитал»), как сумма денег, или «финансовый капитал», как нечто, что включает в себя не только материальные предметы (средства производства), но и нематериальные элементы, такие, как знание, образование, квалификация, человеческие способности, используемые в производстве товаров и услуг («человеческий капитал»), как элемент богатства, приносящий его владельцу регулярный доход на протяжении длительного времени («дисконтированный поток дохода»), как сумма прав распоряжаться некоторыми ценностями, дающая их обладателям доход без вложения соответствующего труда («юридический капитал»).

Все эти взгляды едины в одном: капитал — это любой ресурс экономики, создаваемый с целью производства большею количества экономических благ и способный приносить доход.

| |

|

В связи с неоднозначностью трактовки категории «капитал» существует также проблема определения понятия «рынок капитала».

В экономической литературе выделяются два возможных варианта трактовки этого понятия:

1. Если под капиталом понимать физический капитал (станки, здания, запасы и т.д. в стоимостном их измерении), то рынок капитала — это часть рынка факторов производства наряду с рынком труда и земли.

2. Если под капиталом на рынке финансов понимать денежный капитал, то рынок капитала выступает составной частью рынка ссудных капиталов.

Рынок ссудного капитала подразделяется на денежный рынок и рынок капитала. Денежный рынок связан с краткосрочными банковскими операциями сроком до одного года. Рынок капитала обслуживает среднесрочные и долгосрочные операции банков. Он, в свою очередь, делится на ипотечный рынок (операции с закладными листами) и финансовый рынок (операции с ценными бумагами). Субъектами финансового рынка являются не только банки и их клиенты (как на ипотечном рынке), но и фондовая биржа, а объектом операций выступают не только ценные бумаги частных предпринимателей, но и государственных институтов.

Инструментарий рынка капитала включает:

• казначейские облигации, предназначенные для финансирования долгосрочной политики федерального правительства;

• ценные бумаги государственных учреждений, которые эмитируются на основе специального разрешения правительства для финансирования различных типов социальных программ через финансовую систему;

• муниципальные облигации, выпускаемые местными органами

власти;

• акции и облигации корпораций, эмитируемые частными фирмами.

На рынке ссудных капиталов формируется спрос и предложение денежного капитала.

Спрос на капитал на рынке факторов — это спрос фирм на физический капитал, позволяющий фирмам реализовывать свои инвестиционные проекты, а по форме предъявления — это спрос на инвестиционные фонды. Спрос на капитал выражается в виде спроса на финансовые средства для приобретения необходимых производственных фондов.

Предложение капитала возникает в основном со стороны домашних хозяйств, а также предприятий и государства. Домашние хозяйства, владеющие капиталом в форме вложенных денежных средств, предоставляют капитал в пользование бизнесу в форме материальных средств и получают доход в виде процента на вложенные средства.

В экономической литературе имеет место толкование процента в узком смысле (как платы за предоставленный кредит) и в широком смысле (как дохода, получаемого в результате использования фактора капитала).

Процент в современной экономической теории чаще всего рассматривается как цена капитала независимо от того, получает ли его промышленник в виде предпринимательского дохода или собственник ссудного капитала. Таким образом, процент представляет собой разновидность дохода наряду с прибылью. Процент — эта та часть дохода, которую получает владелец капитала в течение года. Если она выражается в процентах, то такой доход называется процентной ставкой. Например, вы кладете в банк 100 тыс. долл. под 15% годовых. Ваш доход (или процент) составит 15 тыс. долл., и ставка процента в этом случае будет равна 15%.

Современная экономическая теория трактует процент как цену, которую люди платят за то, чтобы получить ресурсы сейчас, вместо того, чтобы ждать до тех пор, пока они заработают деньги, на которые эти ресурсы можно купить. Учет фактора времени позволяет понять: чем продолжительнее время срочного вклада, тем выше доход на этот вклад в виде выплачиваемого процента.

Определить величину процента можно на основе теории спроса и предложения. С ростом спроса на капитал и уменьшением предложения капитала уровень процента растет.

Необходимо различать среднюю ставку процента, которая определяется за длительный период времени, и рыночную ставку процента, складывающуюся ежедневно и подверженную частым колебаниям.

На величину процента и его колебания оказывают влияние несколько основных факторов, к важнейшим из которых относятся:

1) величина капитала;

2) производительность капитала;

3) соотношение между предложением и спросом на капитал. Различают номинальную и реальную ставки ссудного процента.

Номинальная ставк а показывает, на сколько сумма, которую заемщик возвращает кредитору, превышает величину полученного кредита.

Реальная ставка — это ставка процента, скорректированная на инфляцию, т.е. выраженная в денежных единицах постоянной покупательной способности.

Именно реальная ставка определяет принятие решений о целесообразности (или нецелесообразности) инвестиций.