2014-02-02

2014-02-02 894

894Классификация и систематизация факторов в АХД

Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Исследуемые в анализе факторы могут быть классифицированы по разным признакам.

1. По своей природе факторы подразделяются на:

· природно-климатические (оказывают большое влияние на результаты деятельности в сельском хозяйстве, в добывающей промышленности, лесном хозяйстве и других отраслях);

· социально-экономические (жилищные условия работников, организация культурно-массовой, спортивной и оздоровительной работы на предприятии, общий уровень культуры и образования кадров и др. Они способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы);

· производственно-экономические (определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности).

|

· основные (относятся факторы, которые оказывают решающее воздействие на результативный показатель);

· второстепенные (те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях).

Здесь необходимо заметить, что один и тот же фактор в зависимости от обстоятельств может быть и основным, и второстепенным. Умение выделить из разнообразия факторов главные, определяющие обеспечивает правильность выводов по результатам анализа.

3. По отношению к объекту исследования:

· внутренние (зависят от деятельности исследуемого объекта);

· внешние (не зависят, но количественно определяют уровень использования производственных и финансовых ресурсов исследуемого объекта).

4. В зависимости от субъекта хозяйствования факторы бывают:

· объективные (не зависят от воли и желания людей, например, стихийное бедствие, чрезвычайное происшествие и т. д.);

· субъективные (зависят от деятельности отдельных людей и субъектов).

5. По степени распространенности факторы делятся на:

· общие (т. е. факторы, которые действуют во всех отраслях экономики);

· специфические (т. е. факторы, действие которых проявляется в условиях отдельной отрасли экономики или предприятия).

Такое деление факторов позволяет полнее учесть особенности отдельных предприятий, отраслей экономики и точнее оценить их деятельность.

6. По времени воздействия на результаты хозяйственной деятельности различают факторы:

· постоянные (оказывают влияние на изучаемое явление беспрерывно на протяжении всего времени);

· переменные (их влияние проявляется периодически, например освоение новой техники, новых видов продукции, новой технологии производства и т. д.).

7. По характеру действия:

· интенсивные (характеризуют степень усилия, напряженности труда в процессе производства);

· экстенсивные (связаны с количественным, а не с качественным приростом результативного показателя).

8. По свойствам отражаемых явлений:

· количественные (выражают количественную определенность явлений (количество рабочих, оборудования, сырья и т.д.);

· качественные (определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, качество продукции, фондоотдача основных фондов и т. д.).

9. По своему составу:

· простые или одноэлементные (например, количество рабочих дней в отчётном периоде);

· сложные или комплексные (например, производительность труда).

10. По уровню соподчинённости:

· факторы первого порядка (те, которые непосредственно влияют на результативный показатель);

· факторы второго порядка (те, которые определяют результативный показатель косвенно, при помощи факторов первого уровня).

11. По возможности измерения влияния:

· измеримые;

· неизмеримые.

Системный подход в АХД вызывает необходимость взаимосвязанного изучения факторов с учетом их внутренних и внешних связей, взаимодействия и соподчиненности, что достигается с помощью систематизации. Систематизация в целом — это размещение изучаемых явлений или объектов в определенном порядке с выявлением их взаимосвязи и соподчиненности.

Одним из способов систематизации факторов является создание детерминированных факторных систем. Создать факторную систему — значит представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов, определяющих его величину и находящихся с ним в функциональной зависимости.

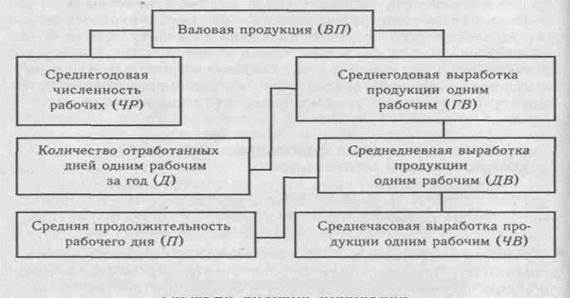

Например, объем валовой продукции промышленного предприятия можно представить в виде произведения двух факторов первого порядка: среднего количества рабочих и среднегодовой выработки продукции одним рабочим за год, которая в свою очередь зависит непосредственно от количества отработанных дней одним рабочим в среднем за год и среднедневной выработки продукции рабочим. Последняя также может быть разложена на продолжительность рабочего дня и среднечасовую выработку (рисунок 1). Развитие детерминированной факторной системы достигается, как правило, за счет детализации комплексных факторов. Элементные (в нашем примере — количество рабочих, количество отработанных дней, продолжительность рабочего дня) не раскладываются на сомножители, так как по своему содержанию они однородны.

Рисунок 1 – Детерминированная факторная система валовой продукции

С развитием системы комплексные факторы постепенно детализируются на менее общие, те в свою очередь еще на менее общие, постепенно приближаясь по своему аналитическому содержанию к элементным (простым). Однако необходимо заметить, что развитие факторных систем до необходимой глубины связано с некоторыми методологическими трудностями и прежде всего с трудностью нахождения факторов общего характера, которые можно было бы представить в виде произведения, частного или алгебраической суммы нескольких факторов. Поэтому обычно детерминированные системы охватывают наиболее общие факторы. Между тем исследование более конкретных факторов в АХД имеет существенно большее значение, чем общих.

Отсюда следует, что совершенствование методики факторного анализа должно быть направлено на взаимосвязанное изучение конкретных факторов, которые находятся, как правило, в стохастической зависимости с результативными показателями.

Таким образом, систематизация факторов позволяет более глубоко изучить взаимосвязь факторов при формировании величины изучаемого показателя, что имеет очень важное значение на следующих этапах анализа, особенно на этапе моделирования исследуемых показателей.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

1. Аддитивные модели:

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

Этот тип моделей применяется тогда, когда результативный показатель представляет собой произведение нескольких факторов.

3. Кратные модели:

.

.

Они применяются тогда, когда результативный показатель получают делением одного факторного показателя на величину другого.

4. Смешанные (комбинированные) модели — это сочетание в различных комбинациях предыдущих моделей:

и т.д.

и т.д.