2014-02-02

2014-02-02 11020

11020Объем производства фирмы какого-либо продукта зависит от количества используемых ресурсов (при прочих разных условиях). На изменение их величины требуется разное время, поэтому различают краткосрочный и долгосрочный периоды.

Краткосрочный период — период времени, слишком короткий для того, чтобы изменить размеры предприятия, смонтировать новые машины, подготовить квалифицированные кадры. Эти факторы (ресурсы) называют постоянными. Факторы, которые можно легко изменить называются переменные факторы (количество рабочих, топливо, энергия всех видов, сырье и др.).

Долгосрочный период — период времени, достаточно продолжительный для того, чтобы изменить объемы всех факторов производства (постоянных и переменных). В краткосрочном периоде фирма может регулировать объём выпуска своей продукции только с помощью изменения количества переменных факторов, при этом постоянные факторы не изменяются. В этом периоде динамика выпуска продукции определяется законом убывающей отдачи.

Закон убывающей отдачи (закон убывающего предельного продукта) утверждает, что начиная с определенного момента последовательное присоединение единиц переменного фактора (например труда) к неизменному фиксированному фактору например (к капиталу) дает уменьшающийся предельный или добавочный продукт в расчете на каждую последующую единицу переменного фактора.

Различают общий (ТР), средний (АР) и предельный (МР) продукты.

Общий продукт (ТР) — общее количество продукции, произведенное за какой то промежуток времени. Это общий объем произведенной продукции.

Предельный продукт (МР) — прирост (прибавка) выпуска общего продукта ТР, произведенный каждой дополнительной единицей любого переменного фактора, например труда (L). Предельный продукт труда (предельная производительность труда) определяется по формуле

Средний продукт (средняя производительность) (АР) есть отношение общего объема произведенной продукции ТР к использованному объему переменного фактора, например, труда.

Взаимосвязь общего, среднего и предельного продуктов приведена на рис. 7.3.

Первая фаза - возрастающая предельная отдача (ТР поднимается вверх, МР повышается).

Вторая фаза - убывающая предельная отдача (темп увеличения ТР замедляется, МР падает).

Третья фаза - отрицательная отдача (ТР, достигнув максимализма, падает, а МР принимает отрицательное значение).

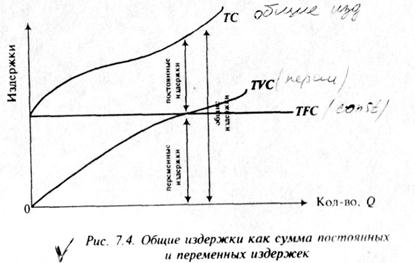

В краткосрочном периоде общие издержки (ТС) подразделяются на общие постоянные (ТFС) и общие переменные (TVС) издержки (рис.7.4.)

ТС=TFC+TVC

ТС=TFC+TVC

О6шие постоянные издержки ТFС — это издержки, не зависящие в краткосрочном периоде от выпуска продукции. Они существуют и при «нулевом» производстве и включают затраты на эксплуатацию зданий, оборудования, арендную плату, выплаты процентов по займам, некоторые виды налогов (на землю, на имущество предприятий и др.).

Общие переменные издержки – это издержки независящие от объема выпуска продукции. К ним относятся затраты на материалы, топливо заработную плату производственным рабочим и др.

Средние издержки – это издержки на единицу продукции, различают:

Средние постоянные издержки (АFС), которые определяются делением общих постоянных издержек ТFС на количество произведенной продукции (Q):

Средние переменные издержки(AVC), исчисляемые делением общих переменных издержек ТVС на количество продукции:

Средние общие издержки (АТС), рассчитываются путем деления общих издержек ТС на количество произведенной продукции или как сумма средних постоянных АFС и средних переменных АVС издержек:

или

или

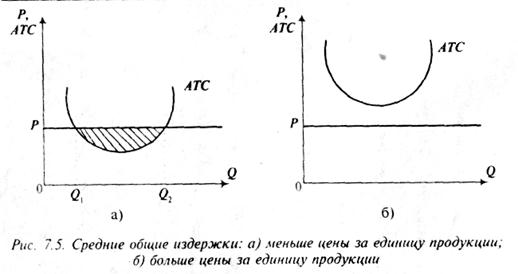

Средние издержки используются для решения вопроса о том, производить ли продукцию вообще? Например, если цена, представляющая средний доход на единицу выпускаемой продукции, меньше средних переменных издержек (Р < АVС), то фирма приостанавливает работу. Если цена меньше средних общих издержек (Р < АТС), то фирма получает отрицательную экономическую прибыль, но это не означает прекращения производства. На рис. 7.5 а) средние общие издержки АТС ниже рыночной цены, поэтому производство будет прибыльным в границах выпуска от Q1 до Q2,; б) средние издержки превышают цену товара, поэтому его производство убыточно. Для того чтобы понять, является ли выгодным производство дополнительной единицы продукции, необходимо сравнить между собой последующее за этим изменение дохода с предельными издержками производства.

Предельные издержки (МС) - это издержки, связанные с производством дополнительной единицы продукции Q:

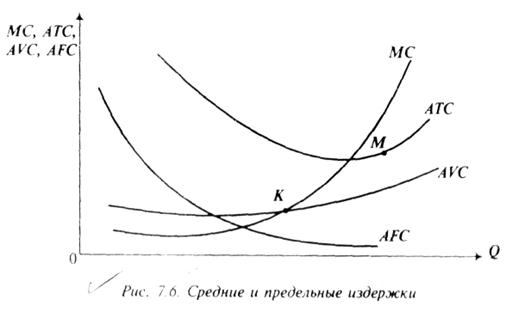

На рис.7.6. изображёны средние предельные издержки. Кривая предельных издержек МС пересекает кривые АТС и АVС (средних общих и средних переменных издержек) в точках их минимумов (т.е. в точках К и М), справа от точек пересечения предельные издержки МС выше средних АТС и АVС, средние издержки растут. Слева от точек пересечения предельные издержки МС падают и располагаются ниже средних издержек АТС и АVС. В точках пересечения МС = ATС (точка M) и МС = АVС (точка K) величины средних издержек минимальные.

8.3. УСЛОВИЯ МАКСИМИЗАЦИИ ПРИБЫЛИ

Доход фирмы — это поток денежных поступлений. Денежные поступления фирмы за какой-то определенный период называют валовым доходом.

Прибылью принято считать разницу между валовым доходом TR и валовыми издержками ТС.

Теоретические проблемы, связанные с объяснением механизмов, обеспечивающих максимизацию прибыли, западная экономическая наука рассматривает, используя понятия "экономическая прибыль" и "предельные величины дохода и прибыли". Экономическая прибыль рассчитывается путем вычитания из дохода фирмы экономических издержек. Она отличается от прибыли, которая фигурирует в бухгалтерской отчетности, на величину неявных (внутренних) издержек включая в последние нормальную прибыль предпринимателя. Это происходит в тех случаях, когда используются принадлежащие владельцу фирмы ресурсы.

Под предельным доходом MR принято понимать доход который является результатом продажи дополнительной единицы продукции.

Предельная прибыль определяется как разница между предельным доходом и предельными издержками (MR—МС) и показыватает прибыль на дополнительно производимую единицу продукции.

Для определения оптимального объема производства, позволяющего максимизировать прибыль при существующей рыночной цене, фирме рекомендуется сравнить суммы, на которые каждая дополнительная единица продукции будет увеличивать валовой доход, с одной стороны, и валовые издержки — с другой.

Если предельный доход будет превышать предельные издержки, а каждая дополнительная единица продукции будет больше прибавлять к валовому доходу, чем к валовым издержкам, то валовой доход фирмы будет превышать ее валовые издержки. Когда предельные издержки превысят предельный доход, фирме следует прекратить увеличивать объем производства, т.к. дополнительные единицы продукции не окупятся. Таким образом, до тех пор, пока предельный доход превышает предельные издержки, а валовой доход — валовые издержки, увеличение объема производства приносит экономическую прибыль.

Максимальную абсолютную величину прибыли фирма будет покупать при таком объеме производства, когда валовой доход превышает валовые издержки на максимальную величину.

Условием максимизации прибыли для успешно работающей фирмы, а также минимизации убытков для фирмы, несущей убытки, является производство такого объема продукции, при котором предельный доход равен предельным издержкам: MR = МС.

C изменением рыночной цены на продукцию фирмы изменяется тот объем производства, при котором обеспечивается равенство предельных издержек и доходов. Если рыночная цена на продукцию растет, то фирма имеет перспективы увеличить массу прибыли за счёт роста валового дохода в результате увеличения выпуска. При снижении цены на продукцию фирме целесообразно сократить выпуск до нового равновесного объема производства. Пока рыночная цена не превышает средние издержки фирмы, равновесный выпуск обеспечивает фирме получение экономической прибыли. При цене, равной средним издержкам, фирма будет работать на уровне самоокупаемости, т.е. будет лишь покрывать экономические издержки. Если цена упадет ниже средних издержек АС, то фирма может получить прибыль меньше нормальной или вообще не получить ее.

Норма прибыли Нприб фирмы определяется отношением годовой (балансовой) прибыли (П) к среднегодовым основным фондам (Фосн) и нормируемым материальным оборотным средствам (Фнорм.об):

%

%

Показатель рентабельности продукции (Р) используется для определения результативности текущих затрат. Он рассчитывается как отношение прибыли от реализации продукции (П) к ее себестоимости (С):

%

%

Степень доходности фирмы может быть определена по коэффициенту рентабельности собственного капитала:

%

%

где Rсоб.капитала (от англ., return on equity) — коэффициент рентабельности собственного капитала показывающий степень возмещения прибылью собственных вложенных средств.