2014-02-02

2014-02-02 1135

1135Список рекомендуемой литературы

ТЕМА 3 ОСОБЕННОСТИ ПЛАНИРОВАНИЯ ИНВЕСТИРОВАНИЯ В ОТЕЧЕСТВЕННОЙ ЭКОНОМИКЕ

1. Система планов в управлении инвестициями.

2. Стратегическое планирование инвестиций.

3. Бизнес-план инвестиционного проекта.

4. Оперативно-календарное планирование.

Цель: дать представление о системе инвестиционного планирования, рассмотреть особенности стратегического планирования инвестиций, бизнес-планирования и оперативно-календарного планирования.

4. Басовский Л.Е. Экономическая оценка инвестиций: учеб.пособие для вузов / Л.Е. Басовский, Е.А. Басовская. – М.: Инфра-М, 2008. – 241 с.

5. Инвестиционный менеджмент: учеб.пособие для вузов / под ред. В. В. Мищенко. – 2-е изд., перераб. и доп. – М.: Кнорус, 2010. – 392 с.

6. Староверова Г. С. Экономическая оценка инвестиций: учеб.пособие для вузов / Г. С. Староверова, А. Ю. Медведев, И. С. Сорокина. – 3-е изд. стер. – М.: КНОРУС, 2010. – 309 с.

Каждый руководитель, задумываясь о вопросах повышения эффективности деятельности своей компании и достижении целей, которые бы соответствовали как его ожиданиям, так и ожиданиям акционеров и инвесторов, рано или поздно приходит к пониманию важности создания такой системы управления, которая приводила бы к реализации данных целей.

Топ-менеджмент сегодня уже действительно осознал необходимость внедрения таких технологий управления у себя в компаниях, как:

· система сбалансированных показателей,

· система менеджмента качества,

· система бюджетирования,

· система взаимоотношений с клиентами и прочие.

Эффекты и результаты от внедрения подобных систем описаны их разработчиками и опробованы на реальном практическом опыте тысяч компаний, как на западе, так и в России. Но как связать отдельные блоки управления в единую систему, позволяющую руководству эффективно управлять не только отдельными сферами и элементами, а в целом компанией? Рассмотрим данный вопрос на примере установления взаимосвязи между стратегическим и оперативным контуром финансового планирования в компании.

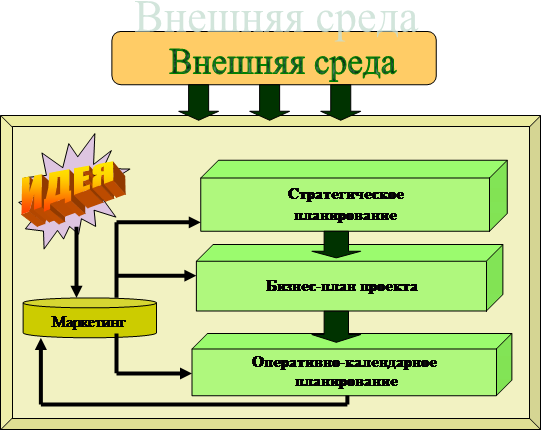

При управлении инвестиционной деятельностью организации и проектами функция «планирование» занимает одно из главных мест и представляет собой организующее начало процесса реализации разрабатываемых проектов.

Цель инвестиционного планирования – интеграция всех участников для выполнения для выполнения комплексов работ, обеспечивающих достижение поставленной цели.

Инвестиционное планирование предусматривает разработку системы планов.

На первом этапе управленческого цикла ставятся цели компании, планируется их достижение, потом планы выполняются через исполнительную систему.

Далее исполнение планов контролируется через различные учетные системы, а данные учета, в свою очередь, подвергаются анализу на предмет точности выполнения искомых планов по достижению целей.

На стадии анализа выявляются возможные отклонения и их величина, определяются причины возникновения данных отклонений, и в соответствии с ними формируется управленческое воздействие, направленное на восстановление движения к поставленным целям. Далее следует корректировка планов, а в каких-то случаях и самих целей.

Таким образом, функционирование каждой компании всегда проходит в рамках управленческого цикла. И оптимальность цикла управления для предприятия, напрямую зависит от составляющих его элементов и эффективности их взаимодействия.

Прежде чем перейти к рассмотрению вопроса построения системы планирования в компании, определимся с основными понятиями.

Стратегический план — долгосрочный план по достижению поставленных целей.

Бизнес-план — «дорожная карта», изложение стратегии для обоснования создания нового или расширения действующего объекта бизнеса.

Бюджетное управление (Бюджетирование) — оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленных целей путем наиболее эффективного использования ресурсов.

Бюджет – это набор взаимосвязанных планов, выраженных в финансовых и/или натуральных показателях, для предприятия в целом или его подразделения (бюджетной единицы) на определенный промежуток времени.

Бюджетирование - планирование финансовой деятельности предприятия на основе принимаемых бюджетов. Основной целью системы бюджетирования является эффективная организация процесса управления деятельностью предприятия и его структурных подразделений (бюджетных единиц) посредством планирования, контроля статьей доходов и расходов и анализа финансово-экономических показателей.

Центр финансовой ответственности (ЦФО) — структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Инвестиционные проекты должны разрабатываться с таким учетом, чтобы можно было справляться с будущими изменениями в окружающей среде. Стратегическое планирование, бизнес-планирование, ОКП являются самостоятельными областями исследования происходящих процессов как во внешней, так и во внутренней среде организации.

По результатам финансово-хозяйственной деятельности организации информация по системе обратной связи поступает в блок «маркетинг», где снова осуществляется анализ рынка, конкурентов, поставщиков, ресурсов и потребителей продукции.

Капитал, с точки зрения экономики, - это ресурсы, которые могут быть использованы в производстве товаров или оказании услуг.