2014-02-02

2014-02-02 923

923В практике отечественного ценообразования в состав цены товаров включаются два косвенных налога: акцизный сбор и налог на добавленную стоимость. Акцизный сбор - это налог, который включается в состав высокорентабельных товаров не первой необходимости и в конечном итоге уплачивается их покупателем. Акцизным сбором облагаются исключительно товары и не облагаются работы и услуги.

Акцизный сбор включается в состав цены только отдельных товаров, перечень которых утверждается Верховною Радою Украины. С января 2000 года в состав подакцизной продукции включены 5 товарных групп: алкогольные напитки, папиросные изделия, транспортные средства, нефтепродукты и ювелирные изделия.

Определение размера акцизного сбора, который включается в цену, осуществляется на основе ставок, которые можно разделить на 2 группы. В первую группу включены твердые ставки в гривнах или евро на натуральную или условную единицу продукции. Так, на ликеро- водочные изделия ставка акцизного сбора составляет 16 грн. на один литр 100% спирта, на сигареты с фильтром - 10 грн. на 1000 шт., на моторные бензины - 60 евро за 1 т, на автомобили с объемом цилиндра двигателя свыше 3000 см3- 1 евро за 1 см3.

Исчисленный в евро акцизный сбор на изготовленные в Украине товары пересчитываются в гривни по валютному курсу Национального банка, который был на первый день квартала, в котором осуществляется реализация продукции, и остается неизменным в течение всего квартала.

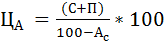

В другую группу входят процентные ставки, которые устанавливаются к обороту (или цене) реализованной продукции. Процентная ставка в размере 55% используется для ювелирных изделий. При определении акцизного сбора в цене отечественных товаров на основе процентной ставки необходимо учитывать, что ставка устанавливается к цене, которая уже содержит этот налог. Поэтому величина акцизного сбора в цене определяется по формуле:

(3)

(3)

где А с -ставка акцизного сбора, %.

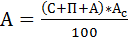

Если цена формируется на предприятии, то приведенная формула не может быть использована. Поэтому производитель первоначально определяет цену, которая состоит из себестоимости и прибыли, а затем цену с акцизным сбором (ЦА) по формуле:

(4)

(4)

Разница между ценами, которые содержат в себе и не содержат акцизный сбор или произведение цены с акцизным сбором на соответствующую ставку, дает возможность определить размер этого налога в цене:

(5)

(5)

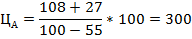

Например, если себестоимость единицы продукции составляет 108 грн., прибыль -27 грн, а ставка акцизного сбора -55%, то цена с акцизным сбором составит 300 грн:

а сам акцизный сбор-165 грн.

Другой формой косвенного налога, который включается в состав цены есть налог на добавленную стоимость. Он включается в цены абсолютного большинства товаров и услуг за исключением тех, которые не облагаются этим налогом: уголь и угольные брикеты, ученические тетради и учебники, детские журналы и газеты, лекарственные препараты и изделия медицинского назначения, товары для инвалидов и т.д. Перечень товаров (работ и услуг), которые освобождаются от НДС, единый на всей территории Украины и может изменяться только в законодательном порядке.

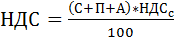

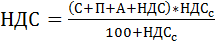

Налог на добавленную стоимость определяется в цене товара (услуги) по действующей ставке до налогооблагаемого оборота, который не содержит в себе этого налога, или иначе, к цене, которая учитывает себестоимость и прибыль. Если цена устанавливается на подакцизный товар, то в налогооблагаемый оборот входит акцизный сбор, а НДС определяется по формуле:

(6)

(6)

где НДСс - ставка налога на добавленную стоимость, %.

Так, в нашем примере при 20-процентной ставке НДС его величина составит 60 грн. (300*0,2), а сама отпускная цена предприятия-производителя составит 360 грн. (300+60).

В случае, когда продукция имеет отпускную цену, в состав которой уже входит НДС, то его величина в цене определяется по формуле:

(7)

(7)

В условиях, когда ставка НДС устанавливается в размере 20%, предыдущую формулу можно записать следующим образом:

(8)

(8)

Так, если отпускная цена предприятия - производителя составляет 360 грн., то размер налога на добавленную стоимость в ее составе будет равна 60 грн. (360:6).