2014-02-02

2014-02-02 2277

2277Наряду с затратами не менее значительным элементом цены является прибыль, В общем виде прибыль отражает в денежной форме чистый доход предприятия на вложенный капитал. Она определяется как разность между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности.

Прибыль имеет определенные характерные качества:

1.Прибыль - это особая форма дохода предпринимателя от определенного вида деятельности. Эта простейшая форма определения прибыли является одновременно неполной и недостаточной характеристикой, так как активная деятельность в некоторых сферах не всегда связана с получением прибыли (благотворительная деятельность, политическая и т.д.).

2.Прибыль есть формой дохода предпринимателя, который вложил собственный капитал с целью достижения определенного успеха. Категория прибыли связана с категорией капитала как одного из факторов производства и в опосредованном виде характеризует цену капитала.

3.Прибыль не является гарантированным доходом предпринимателя на вложенный капитал в тот или иной вид бизнеса. Это результат деятельности предпринимателя. В случае неудачных действий или форс-мажорных ситуаций предприниматель может не иметь прибыли или даже потерять часть собственного капитала. Поэтому прибыль является также и платой за риск в предпринимательской деятельности.

4.Прибыль характеризует не весь доход, полученный в процессе предпринимательской деятельности, а только часть, из которой вычтены общие затраты. Другими словами, прибыль - это остаточный показатель деятельности предприятия.

5.Прибыль является стоимостным показателем, который выражается в денежной форме. Это связано с практикой стоимостного учета всех связанных с ней основных показателей. Поэтому он играет очень важную роль в условиях рыночной экономики.

6.Прибыль - главная цель предпринимательской деятельности, основной побудительный мотив осуществления какого-либо бизнеса, конечной целью которого является повышение благосостояния предпринимателя.

Для менеджеров, которые не являются собственниками предприятия, прибыль - основной критерий успешной деятельности.

Другие работники предприятия также считают прибыль сильным побудительным мотивом своей деятельности, особенно если они участвуют в прибылях как наемные работники.

7.Прибыль предприятия создает базу экономического развития государства вообще. С помощью механизма перераспределения прибыли предприятия через налоговую систему пополняется доходная часть государственного бюджета всех уровней (общегосударственного и местных).

8.Прибыль предприятия является критерием эффективности его конкретной производственной деятельности. Индивидуальный уровень прибыли предприятия по сравнению отраслевым характеризует умение (опыт, подготовку, инициативность) менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики. Среднеотраслевой уровень прибыли предприятия характеризует эффективность производственной деятельности, регулирует перемещение капитала в отрасли, где он используется более эффективно.

9.Прибыль - это основной источник формирования финансовых ресурсов предприятия, которые обеспечивают его развитие. Чем больше прибыль предприятия, тем меньше средств оно берет из внешних источников, выше уровень самофинансирования развития предприятия и его конкурентоспособность на рынке.

10. Прибыль является основным источником увеличения рыночной стоимости предприятия. Самовозрастание стоимости капитала обеспечивается капитализацией части полученной предприятием прибыли, т.е. направлением ее на прирост активов.

Чем выше уровень капитализации полученной прибыли, тем больше стоимость его чистых активов, сформированных за счет собственного капитала, и вообще стоимость предприятия.

11.Прибыль предприятия есть важным источником удовлетворения социальных потребностей общества. Средства, которые предприятие перечисляет в бюджеты различных уровней в виде налогов, одновременно дают возможность реализовать разнообразные социальные программы для населения, особенно для незащищенных слоев. Кроме того, часть прибыли направляется на удовлетворение социальных потребностей работников предприятия.

12.Прибыль как защитный механизм дает возможность избежать банкротство предприятия. Благодаря высокому уровню прибыльности предприятие может уменьшить часть заемного капитала и более эффективно использовать собственный капитал.

В условиях рыночной экономики прибыль способствует дальнейшему развитию любого предприятия и является важным показателем его деятельности.

В зависимости от порядка формирования цен прибыль может определяться нормативным или остаточным методами. Нормативный метод используется, когда

на продукцию устанавливаются регулируемые цены или когда предприятие определяет цену предложения на новый товар. В основе этого метода лежат нормативы рентабельности к себестоимости единицы продукции. Такими нормативы могут быть расчетными или предельными.

Расчетные нормативы рентабельности определяются предприятием самостоятельно на основе величины прибыли, которую оно планирует получить в определенном периоде (как правило, за год). Необходимая величина прибыли для предприятия определяется потребностями его развития и должна быть достаточной для обеспечения как минимум нормального воспроизводственного процесса.

Предельные нормативы рентабельности используются при формировании регулируемых цен с целью сдерживания их роста путем ограничения уровня прибыли в цене. Они определяются, как правило, местными органами власти на отдельные виды продукции.

Расчетные и предельные нормативы рентабельности используются как инструмент определения прибыли, которая включается в цену конкретного изделия:

(1)

(1)

где С- полная себестоимость реализованной продукции, грн.;

Рн-норматив рентабельности, %.

Например, если себестоимость изделия составляет 108 грн., то при 25-процентном нормативе рентабельности величина прибыли составит 27 грн.(108*25:100). Тогда цена предприятия как сумма себестоимости и прибыли составит 135 грн. (108+27).

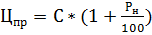

Цену предприятия (Цпр) можно определить, не вычисляя отдельно величину

прибыли в цене. В этом случае используется формула (2):

(2)

(2)

При указанных условиях цена предприятия может быть определена как 108*1,25= 135 грн.

При формировании свободных цен уровень прибыли в них не ограничивается. Поэтому ее уровень можно определить остаточным методом, т.е. как разность между ценой и суммой себестоимости, товарных налогов и торгово-посреднических надбавок. Этот метод эффективен тогда, когда предприятие желает определить целесообразность продажи продукции по действующим рыночным ценам при собственных затратах на ее производство.