2014-02-03

2014-02-03 2254

2254При данном подходе основное внимание уделяется внутренним и внешним потерям вследствие низкого качества и определению материальных и нематериальных потерь. Типичным примером внешних нематериальных потерь является сокращение в будущем объема сбыта из-за неудовлетворенности потребителей. Типичные внутренние нематериальные потери являются результатом снижения производительности труда из-за переделок, неудовлетворительной эргономики, неиспользованных возможностей и т. п. Материальные потери представляют собою внутренние и внешние затраты, являющиеся следствием дефектов.

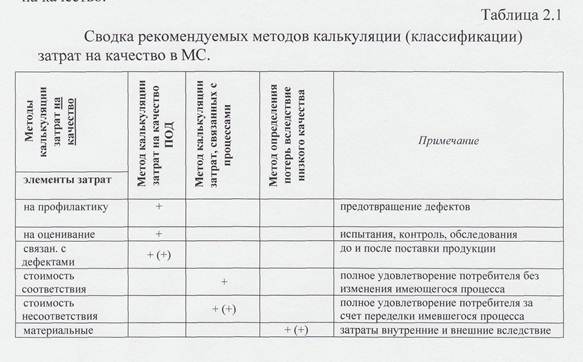

В таблице 1 дана сводка рекомендуемых методов калькуляции затрат на качество.

| потери | дефектов | |||

| нематериальные потери | + (+) | снижение производительности труда, сокращение объема сбыта и т.п. |

Примечание: (+) - затраты в результате внешних работ (внешние затраты)

+ - затраты в результате внутренних работ (внутренние затраты).

В заключение рассмотрим пример. Организация представила в Статуправление финансовый отчет, в котором затраты на качество изготовления и эксплуатации телевизоров калькулируются методом ПОД и равны:

затраты на метрологическое обеспечение производства — ПЗК = 200 млн. руб.;

затраты на испытания и сертификацию — ОЗК=20млн.руб.;

затраты на брак в производстве — ДЗК=5млн.руб.;

затраты от возврата продукции потребителями — ЗКВш= 10 млн. руб.

Определите сумму общих затрат на качество в этом примере и затраты на качество, являющиеся результатом внутрихозяйственной деятельности.

Решение следует из наглядной структуры составляющих затрат на качество на рис. 2:

ЗКВу - ПЗК + ОЗК + ДЗК = 225 млн. руб.

и ЗК£ = ЗКВу + ЗКВш = 235 млн. руб.

Затраты на качество, взятые сами по себе в абсолютном (стоимостном) выражении, могут ввести в заблуждение. В результате, будут составлены неверные выводы. Для иллюстрации сказанного рассмотрим пример. Предположим, что какая-либо организация получила общие затраты на качество за четыре периода подряд (в относит, ед.):

10: 11: 12: 13.

Эти данные, рассмотренные изолировано, приводят к выводу о том, что увеличение затрат на качество выходит из под контроля. Тем не менее, если мы посмотрим объем производства за те же самые периоды времени, то обнаружим следующие величины:

80: 100: 120: 140.

Если теперь сравнить общие затраты на качество (TQC), отнесенные к объему производства (VP) за тот же период (г 100%), то можно получить следующие данные:

12,5%: 11%: 10%: 9,3%

Очевидно, что управление затратами на качество не ухудшалось по периодам, как это предполагалось первоначально, а скорее улучшалось. Хотя общие затраты на качество и увеличивались, объем производства увеличивался в большей степени. Таким образом:

Мы должны соотносить затраты на качество с какой-либо другой характеристикой деятельности, которая чувствительна к изменению производства.

В рассмотренном выше примере, объем производства есть так называемая база измерений.

При определении отношения затрат на качество к какой-либо подходящей базе измерений, важно быть уверенным, что период для которого все эти характеристики определялись, был один и тот же.

Для многих организаций удовлетворительно будет соотносить затраты на качество с объемом проданной продукции. Причем, под проданной продукцией понимается та, которая уже оплачена.

Однако, если объем продаж зависит от сезонных факторов, или каких-либо других циклических изменений (например, продажа елочных украшений), объем проданной продукции не может быть достоверной базой, поскольку он будет слишком изменчив, в то время, как объем производства и затраты на качество могут оставаться относительно постоянными. Кроме того, здесь необходимо отметить, что объем проданной продукции, отличается от объема поставленной продукции, поскольку продукция, поставленная потребителю, на данный момент может быть еще не оплачена. Точно также и объем произведенной продукции может не совпадать с объемом реально проданной или поставленной. Конечно же решение о том, к какой базе измерений относить затраты на качество: к стоимости произведенной продукции; к числу произведенных единиц продукта; к объему проданной продукции; к стоимости поставленной продукции — должно быть принято самим предприятием и руководство при этом должно быть уверено, что полученные результаты действительно отражают реальную и объективную картину затрат на качество.