2014-02-02

2014-02-02 660

660В американской экономической теории существует представление, что система цен и рынков лучше, чем любая другая, способствует распределению ограниченных ресурсов. В соответствии с этим принятые законом о ценных бумагах права позволяют инвесторам делать самостоятельные выводы о преимуществах и недостатках различных видов инвестирования капитала и нести ответственность за принятие решений.

Несмотря на этот либеральный подход, в США имеет место самое совершенное и детализированное по количеству принятых норм законодательство о ценных бумагах. Это объясняется тем, что рынок эффективно работает лишь при наличии у инвестора достоверной информации, необходимой для принятия инвестиционных решений.

В 1933 г. в США был принят Закон о ценных бумагах, запрещающий выпуск ценных бумаг без регистрации их в Комиссии по ценным бумагам и биржам. Соответствующее заявление эмитента о регистрации обычно помогает подготовить инвестиционный банк. После подачи заявления начинается 20-дневный период "остывания", в течение которого Комиссия проверяет обоснованность заявления. В этот период эмитент и гарант размещения издают проспекты эмиссии, которые предназначаются для потенциальных инвесторов. Последние могут направить эмитенту (гаранту) выпуска письмо о возможном приобретении определенного количества ценных бумаг.

Инвестиционный банк обязан зарегистрировать выпуск в том штате, где предполагается организация подписки. После получения извещения о регистрации выпуска специально созданный эмиссионный синдикат созывает предэмиссионное совещание, на котором присутствуют члены синдиката и представители эмитента. На совещании еще раз проверяется заявление на регистрацию, редактируется окончательный вариант проспекта эмиссии, определяется пакет выпуска и его курс, обсуждаются условия контракта между эмитентом и гарантом (сроки, обязательства, места реализации, комиссионные, рекламная кампания). После подписания соответствующего контракта участник синдиката уже не может выйти из него без финансовых потерь для себя.

Первичный риск инвестиционного банка зависит от качества бумаг нового выпуска, которое должно быть адекватно объявленному в проспекте. Это заставляет инвестиционные банки проводить множество совещаний в различных штатах с целью согласования политики продаж в конкретном сегменте фондового рынка, ориентированной на конкретных инвесторов.

В результате серии таких совещаний представителей эмитента и профессионалов фондового рынка потенциальным инвесторам рассылается окончательный проспект эмиссии. Обычно инвестиционному синдикату не обойтись без помощи инвестиционных дилеров, с которыми заключаются соглашения на реализацию ценных бумаг. Дилеры подписываются на весь (на часть) их выпуска. Синдикат может прекратить продажу ценных бумаг даже в случае, если часть их остается непроданной. Это обусловлено тем, что гарант обязан следить за текущим спросом на выпуск со стороны инвесторов. При небольшой емкости рынка гарант принимает меры по стабилизации выпуска, главной из которых является поддержание курса ценных бумаг данного выпуска.

В случае ажиотажного спроса на выпуск складывается тенденция повышения курса. Поэтому ценные бумаги могут быть размещены сразу же на вторичном рынке, но уже по новому курсу, отличному от курса приобретения. В такой ситуации гарант размещает больше бумаг, чем имеет в своем распоряжении, скупая их для этой цели на рынке. Таким образом, в США публичная продажа ценных бумаг, осуществляемая с помощью инвестиционных банков, проводится в несколько периодов: регистрация в Комиссии по ценным бумагам и биржам, период "остывания", предэмиссионное совещание, продажа.

Наиболее полно картину деятельности инвестиционных банков в США представляет крупнейший инвестиционный банк мира "Соломон Бразерс" (Solomon Brothers). По различным операциям его доля на рынке ценных бумаг США составляет 5-13%. "Соломон Бразерс" представляет собой финансовый холдинг, состоящий из 10 компаний, в том числе три из них расположены в Великобритании, Германии и Японии. "Соломон Бразерс" как инвестиционно-банковская группа специализируется на финансовых операциях по слиянию и поглощению компаний, гарантировании ценных бумаг инвестиционного уровня, высокодоходных долговых обязательств, ценных бумаг, обеспеченных неделимым пулом ипотек, и еврооблигациях.

По операциям слияния и поглощения компаний банк концентрируется на определенных отраслях промышленности, таких как телекоммуникация, финансовые институты (в частности, пенсионные фонды), энергия и электроэнергия. В последние годы в мире происходит значительная диверсификация операций по гарантии эмиссии и, как видно на примере "Соломон Бразерс" (табл. 16.3), он увеличивает свою долю на рынке акций высокодоходных обязательств и резко сокращает операции с муниципальными облигациями, которые требуют системы розничного распределения, т.е. банки более жестко ориентируются на институциональных инвесторов и уходят с рынка рознично ориентированных продуктов.

Таблица 16.3

Операции по гарантии размещения ценных бумаг (в %)

Как инвестиционный банкир "Соломон Бразерс" представляет собой компанию с высочайшей степенью рыночного риска. Поэтому в управлении таким инвестиционным банком риск является основополагающим фактором при формировании стратегии фундирования и ликвидности.

В улучшении стратегии ликвидности значительную роль сыграла введенная с 1991 г. политика Казначейства США, которая жестко регулирует (сокращает) рынок необеспеченных обязательств.

Будучи крупнейшим дилером ценных бумаг, обеспеченных неделимым пулом ипотек, "Соломон Бразерс" концентрирует огромные пакеты таких ценных бумаг, как "экзотические" облигации с плавающей ставкой, купоны по которым устанавливаются на уровне определенной ставки денежного рынка с учетом (иногда без учета) маржи; только процентные или только облигации "стрип", или опционные полосы, чтобы укрепить свою позицию среди клиентов на данном рынке. Одновременно банк значительно усиливает позицию по операциям с ценными бумагами с помощью арбитражной процедуры по своим собственным облигациям. В целом совокупные обязательства и капитал инвестиционного банка представлены в табл. 16.4.

Таблица 16.4

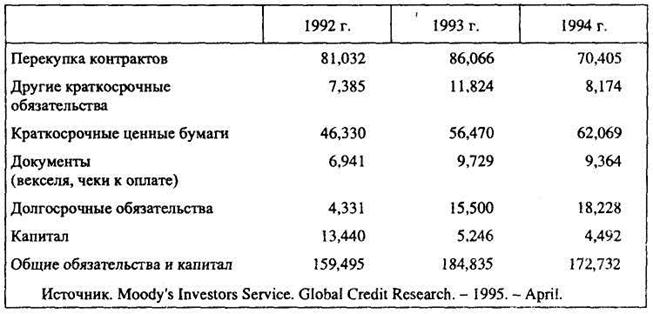

Структура обязательств капитала инвестиционного банка (в млн. долл.)

Как следует из табл. 16.4, чтобы компенсировать высокорисковый профиль своей деятельности, "Соломон Бразерс" избегает широкого использования коммерческих бумаг, которые только небольшими партиями могут участвовать в образовании краткосрочных финансовых ресурсов. Основными же источниками образования краткосрочных ресурсов являются перекупка контрактов (соглашений о продаже ценных бумаг с совершением через некоторое время обратной сделки), "короткие" продажи, среднесрочные евроноты.