2014-02-02

2014-02-02 1892

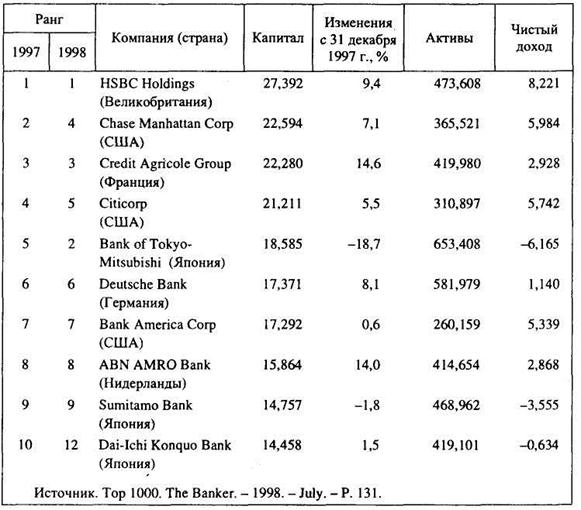

1892Крупнейшие инвестиционные банки мира (ранжированы по величине капитала в млн. долл., валютный курс

на 1 июля 1998 г., процентные изменения в национальных валютах)

При своеобразии форм инвестиционные банки занимаются определенными для них видами деятельности, которые укрупненно можно разделить на эмиссионно-учредительские и посреднические:

• определяют по поручению государства и отдельных компаний виды, условия, размеры, сроки эмиссии ценных бумаг;

• организуют размещение и вторичное обращение ценных бумаг; гарантируют ликвидность выпущенных ценных бумаг.

• предоставляют покупателям как акции, так и облигации.

Финансовые посредники, выступающие в роли инвестиционных банков, имеют ряд особенностей. Так, инвестиционные компании, аккумулирующие средства частных инвесторов путем эмиссии собственных ценных бумаг, помещают их в акции и облигации государства и компаний. Они являются посредниками между заемщиками и инвесторами, выражают интересы последних, но не имеют права контролировать их деятельность.

Большинство инвестиционных банков производит не только эмиссию ценных бумаг и их размещение, но и организует банковские синдикаты-гаранты, предоставляющие кредиты покупателям ценных бумаг, содействуя тем самым формированию вторичного рынка. Для инвестиционных банков характерна также и ссудная деятельность.

В деятельности инвестиционных банков отражается существующая взаимосвязь между ценными бумагами с фиксированным и нефиксированным доходами. Она обусловлена потребностью инвестиционных банков в дополнительном капитале, что представляет собой результат слияния фирм в промышленности и развития других корпоративных структур.

В дополнение к источникам долгосрочного капитала инвестиционные банки используют краткосрочные займы, чтобы финансировать увеличение своих резервов ценных бумаг. Привлечение средств на краткосрочной основе обычно оформляется договором перекупки (договором купли ранее проданных ценных бумаг).

Инвестиционные банки выполняют следующие операции, каждая из которых выступает доходообразующим фактором:

• гарантия эмиссии, означающая обязательство купить нереализованную часть выпущенных ценных бумаг, что в известной степени освобождает эмитентов от риска; дилер подписывает контракт на приобретение выпуска ценных бумаг по фиксированной цене, предоставляя инвестиционному банку право на поиск инвесторов для продажи им этих же бумаг, но уже по другой цене;

• публичное размещение выпуска новых акций компаний;

• частное размещение ценных бумаг, т.е. размещение через банки и брокеров среди их клиентов или непосредственно через институциональных инвесторов без широкого оповещения публики;

• размещение нового выпуска облигаций;

• размещение корпоративных облигаций, основная сумма и проценты по которым выплачиваются из доходов от финансируемых с их помощью проектов;

• покупка контрольного пакета акций корпораций, финансируемая выпуском новых акций или с помощью кредитов, которые корпорации должны погашать сами;

• слияние и поглощение компаний;

• участие в реализации активов компаний путем продажи;

• организация синдикатов для предоставления кредита (синдицирование инвестиций: "рисковое финансирование");

• финансовый консалтинг; оценка инвестиционных проектов;

• расчеты по "своп", т.е. фиксирование максимума процентной ставки в облигационных займах;

• проведение арбитражных операций;

• обслуживание акций региональных банков и т.п.

В этом разнообразии операций инвестиционных банков основная финансовая услуга связана с размещением ценных бумаг.

На первичном рынке ценных бумаг инвестиционные банки действуют как посредники между корпорациями, стремящимися мобилизовать капитальные ресурсы, и индивидуальными и институциональными инвесторами. Совместно с руководством корпорации-эмитента инвестиционные банки определяют сумму денег, которую необходимо мобилизовать, вид ценных бумаг, которые нужно выпустить, а также способы и сроки их размещения. Чаще всего инвестиционные банки осуществляют андеррайтинг (гарантию размещения) нового выпуска, т.е. покупку ценных бумаг у эмитента и перепродажу их инвесторам. По данной процедуре корпорация-эмитент и инвестиционный банк-посредник заключают эмиссионное соглашение.

В соответствии с соглашением инвестиционные банки могут действовать либо в качестве покупателя, либо в качестве агента. Обычно инвестиционные банки сразу закупают весь новый выпуск и гарантируют эмитенту всю сумму выручки от продажи, т.е. принимают на себя финансовую ответственность за непроданные бумаги. В качестве агента инвестиционные банки действуют несколькими способами.

Во-первых, они могут в соответствии с эмиссионным соглашением принять на себя обязательство приложить все усилия для продажи максимально возможного числа бумаг нового выпуска, но при этом не принимают на себя никакой финансовой ответственности. Во-вторых, они могут взять на себя обязательства приложить все усилия для продажи акций нового выпуска, но в пределах оговоренных сроков (обычно нескольких дней или недель). Если к этому времени весь выпуск не продан, соглашение считается аннулированным. В-третьих, инвестиционные банки могут выступать в качестве резервного канала продажи нового выпуска. Это происходит в том случае, когда эмитент пытается осуществить прямое размещение нового выпуска, но договаривается с банком, что тот подключится к такому размещению, если выпуск не удастся разместить полностью.

Во всех эмиссионных соглашениях предусматривается оговорка о выходе с рынка. Такая оговорка позволяет аннулировать соглашение при крайне неблагоприятном обороте событий (резком ухудшении ситуации на фондовом рынке, неожиданном изменении в финансовом положении эмитента, принятии неблагоприятных для эмитента или инвестиционного банка законов, резком ухудшении положения в экономике и др.).

Если новый выпуск для одного инвестиционного банка слишком велик, то он, как правило, обращается к другим инвестиционным банкам с предложением сформировать эмиссионный синдикат. Эти синдикаты могут действовать как по принципу раздельного счета, так и по принципу нераздельного счета.

Первый принцип является более распространенным. Руководствуясь им, члены синдиката несут раздельную ответственность в пределах своего участия в синдикате и в выделенной им доле выпуска. Например, фирма, участие которой в синдикате составляет 5%, при выпуске акций на сумму 20 млн. долл. США несет ответственность за продажу акций только на 1 млн. долл. и не отвечает за другие непроданные акции. Соответственно не получает она и никакой прибыли от продажи акций другими членами синдиката.

Второй принцип реализуется обычно при размещении муниципальных бумаг. В этом случае каждый член синдиката несет ответственность как за свою долю, так и за долю других членов синдиката. Это можно проиллюстрировать на том же примере: если член синдиката берет на себя обязательство реализовать 5% нового выпуска на сумму 20 млн. долл., то он несет ответственность за продажу бумаг на 1 млн. долл., но даже в случае выполнения и перевыполнения им обязательств он продолжает нести ответственность за невыполнение обязательств другими членами синдиката. Таким образом, если не удалось продать часть ценных бумаг, скажем, на 2 млн. долл. США, - этот член синдиката будет нести ответственность на 5% из этой суммы (в размере 100 тыс. долл.).

В случае если головной банк эмиссионного синдиката (менеджер синдиката) решит, что синдикат не в состоянии продать весь новый выпуск самостоятельно, он может сформировать группу по продаже для оказания помощи в размещении нового выпуска, состоящую из фирм-членов Национальной ассоциации фондовых дилеров. Члены такой группы, в отличие от членов эмиссионного синдиката, не покупают ценные бумаги, т.е. не принимают на себя никакой финансовой ответственности. Однако каждый из них дает обещание продать определенную долю выпуска, выделенную ему синдикатом за оговоренный ранее процент прибыли.

Не все инвестиционные банкиры используют процедуру синдикатов. Существует процедура купленной сделки, т.е. организация инвестиционным банком выпуска ценных бумаг с гарантией их покупки по фиксированной цене в случае невозможности их размещения (чаще всего по облигациям, резервным обязательствам и простым акциям) Эта процедура появилась в США в 1991 г. Механизм купленной сделки заключается в следующем. Ведущий менеджер или группа менеджеров предлагают потенциальному эмитенту выдать обязательства купить определенное количество ценных бумаг с определенным процентом дохода и сроком погашения по оговоренной цене. Эмитент акцептует или отклоняет данное предложение. Если предложение акцептуется, то это означает, что инвестиционный банк заключает купленную сделку. Он может продать ценные бумаги другим инвестиционным банкам для распределения между их клиентами и (или) распределить ценные бумаги между своими клиентами - в таких случаях риск потери капитала в купленных сделках не так высок.

Существует и другой вид деятельности банка по гарантированию размещения займов - торговля ценными бумагами с помощью различных методов аукциона. Здесь эмитент заявляет условия выпуска и определяет пакеты ценных бумаг, предложенных для начального выпуска. Форма аукциона объявляется по определенным ценным бумагам, чаще всего это муниципальные облигации. В более общем виде это конкурентные заявки, т.е. метод эмиссии ценных бумаг, при котором право на организацию займа (контракт гарантии) получает банк, предложивший лучшие условия. В заявке обычно указываются цена и количество ценных бумаг.

Корпорации могут предлагать новые акции непосредственно держателям акций, т.е. дать им преимущественное право на приобретение нового выпуска. Преимущество держателей акций означает право купить некоторое число новых акций по цене ниже их рыночной стоимости.

По этим акциям от инвестиционного банка не требуется гарантии размещения. Тем не менее выпускающие корпорации будут использовать услуги инвестиционных банков для распределения акций, на которые не закончилась публичная подписка. При заключении договора на покупку неподписанных акций выпускающая корпорация платит инвестиционному банку согласительную премию. Гарантирование выпуска ценных бумаг не ограничивается их предложением в одной стране. Оно может носить глобальный характер, т.е. размещение акций может происходить одновременно на рынках нескольких стран. Эмитент в этом случае отбирает среди большого количества зарубежных рынков ценных бумаг тот, где можно сократить издержки. Для этого существует определенная маркетинговая процедура типового предложения ценных бумаг сразу на нескольких рынках.

Инвестиционные банки способствуют размещению ценных бумаг государственных компаний среди частных инвесторов. Эта процедура называется ограниченной финансовой регрессией или приватизацией. Самые крупные продажи акций в истории инвестиционных банков состоялись в 1987 г. в США, когда было продано акций железнодорожной компании "Контрейс" на сумму 1,65 млрд. долл., и в Великобритании, когда были проданы акции компании "Бритиш телеком" на сумму в 4,7 млрд. долл. Существенной операцией инвестиционных банков становится торговля ценными бумагами. Продажа ценных бумаг инвестиционными банками покупателю не означает окончания сделки. Так, покупатели облигаций обычно всегда обращаются к инвестиционным банкам для формирования их вторичного рынка. Доход от этих действий инвестиционный банк получает либо в виде разницы между ценой предложения и возросшим курсом ценным бумаг, либо от повышения курса цен сформированного пакета ценных бумаг. Очевидно, что если курс ценной бумаги понизился, то уменьшается доход.

Для защиты от потерь инвестиционный банк использует процедуру хеджирования. Под ней подразумевается минимизация (зачет) ценового риска по наличной позиции путем открытия противоположной - срочной или опционной - позиции по тому же финансовому инструменту с последующим ее зачетом. Задача данной процедуры состоит в фиксации определенного уровня цены или курса с помощью срочной сделки. По данной процедуре существуют три основные доходоформирующие операции: арбитраж с пониженным риском, рисковый арбитраж (игра на курсах акций участников слияния или поглощения, в отличие от обычной игры на разнице в курсах) и спекуляция.

Арбитраж с пониженным риском. Он представляет собой операцию, которая не несет риска и гарантирует прибыль, в частности на разнице в ценах. Суть данной операции состоит в том, что инвестиционный банк должен найти ценные бумаги, которые продаются на разных рынках по разным ценам. Например, пакет акций компаний продается на нескольких биржах внутри одной страны. Одновременно пакет акций мультинациональных компаний продается как внутри страны, так и на иностранных биржах.

Если цена отличается на различных рынках, то возможно зафиксировать с помощью срочной сделки определенный уровень прибыли после операций на разнице цен. В случае если цена бумаги зафиксирована в иностранной валюте, то она конвертируется по обменному курсу. Подобные операции довольно редки и возникают периодически.

Чаще инвестиционный банк ориентируется на другой тип арбитража с пониженным риском, когда пакеты ценных бумаг и производных контрактов, сочетающихся с заемными средствами под залог ценных бумаг, могут дать доход, сравнимый с доходом по идентичным ценным бумагам до тех пор, пока между ними существует разница в ценах. Безрисковость сделки заключается в том, что движение рыночной цены на ценные бумаги в процессе операции не отражается на инвесторе.

Приведем пример наиболее часто употребляемой схемы арбитража с пониженным риском. Рассмотрим три пакета ценных бумаг - А, В и С, которые могут покупаться в один день и только на двух биржах: S1 и S2 (табл. 16.2).

Таблица 16.2