2014-02-02

2014-02-02 568

568

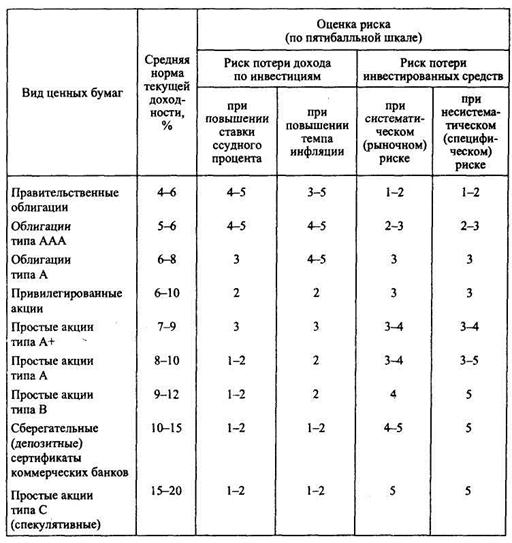

При оценке уровня риска риск потери капитала оценивается как более значительный, чем риск потери дохода от инвестиций. Поэтому общий уровень риска по правительственным облигациям, облигациям типа ААА (надежных эмитентов, с наивысшими инвестиционными качествами) оценивается преимущественно по риску потери капитала, и средняя норма текущей доходности для подобных бумаг относительно невысока по сравнению с инвестициями в обыкновенные акции типа С (спекулятивные, с низшими инвестиционными качествами), где риск потери капитала достаточно высокий и средняя норма текущей доходности также высока.

Показатель текущей доходности используется для оценки эффективности инвестиций, в частности, в ценные бумаги в соответствии с методами, принятыми в мировой практике.

Эти методы основаны на:

• оценке абсолютной эффективности инвестиций (метод чистой текущей стоимости):

• оценке относительной эффективности инвестиций (метод внутренней нормы доходности).

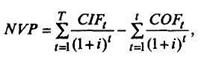

Величина интегрального экономического эффекта (чистая приведенная стоимость) рассчитывается как разность дисконтированных, приведенных к одному временному моменту денежных потоков поступлений и затрат, осуществляемых в процессе инвестирования:

где NPV (Net Present Value) - чистая приведенная стоимость;

CIFt (Cach-in-Flow) - поступления денежных средств в момент времени t;

COFt (Cach-out-Flow) - выплаты денежных средств в момент времени t;

Т - продолжительность инвестиционного периода.

Положительное значение NPV свидетельствует о целесообразности инвестирования в соответствующий вид финансовых активов. Величина NPV формируется под влиянием двух основных показателей:

• величины чистого денежного потока (разницы между поступлениями и выплатами денежных средств в интервале времени T) от конкретного вида фондовых инструментов;

• нормы текущей доходности (ставки дисконтирования).