2014-02-02

2014-02-02 4205

4205Основными видами государственных ценных бумаг на российском рынке являлись государственные краткосрочные бескупонные облигации (ГКО), облигации федерального займа с переменным купоном (ОФЗ-ПК) и облигации внутреннего валютного займа (ОВВЗ).

Рынок ГКО существовал с 1993 г., и за это время он превратился в самостоятельный сегмент фондового рынка. ГКО представляли собой дисконтную ценную бумагу, которая размещалась на аукционах и затем обращалась на вторичном рынке. Обращение ГКО происходило в форме совершения сделок купли-продажи через Торговую систему -организацию, уполномоченную на основании договора с Банком России обеспечивать процедуру заключения сделок купли-продажи ГКО.

Погашение ГКО производилось в безналичной форме путем перечисления их владельцам номинальной стоимости облигаций на момент погашения (сейчас номинал облигации - 1000 руб.). Разница между ценой погашения (номиналом) и ценой приобретения на аукционе или вторичных торгах представляет доход инвестора.

Относительным показателем выгодности инвестирования средств в ГКО являлась доходность, которая рассчитывалась как отношение полученного дохода к сумме вложенных средств, приведенное к годовому периоду. Для расчета доходности ГКО использовались следующие показатели:

1) минимальная цена аукциона (цена отсечения) наименьшая цена облигации, начиная с которой удовлетворяются конкурентные заявки на аукционе;

2) средневзвешенная цена, равная отношению оборота ГКО к суммарному количеству облигаций, участвующих в сделках:

где Р1 - цена участвующих в сделке облигаций i -го вида (для аукциона значение Рi не

ниже цены отсечения);

nj - количество участвующих в сделке облигаций i -го вида;

к - количество значений цен, используемых в расчете средней цены ГКО.

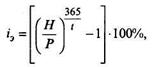

Методика расчета доходности ГКО к погашению была предложена Центральным банком РФ в соответствии с его Письмом от 5 сентября 1995 г. № 28-7-3/А-693, по которой:

доходность ГКО к погашению =

где Н - номинал облигации, руб.;

Р - цена облигации, руб.;

t - срок до погашения облигации, дней.

В качестве цены облигации Р могла быть использована средневзвешенная цена аукциона либо цена последней сделки на торгах, по которым рассчитывался соответствующий показатель. Таким образом, данный показатель характеризовал эффективность инвестирования средств в ГКО на аукционе или вторичных торгах с учетом того, что инвестор держит облигации до их погашения.

Например, ГКО со сроком обращения 91 день продавались по курсу 87,5% к номиналу. Доходность к погашению в годовом исчислении в этом случае

Если в качестве цены облигации Р использовалась средневзвешенная цена аукциона по первичному размещению ГКО, то рассчитанная по формуле доходность к погашению характеризовала стоимость заемных средств (процентную ставку), под которую эмитент занимает средства у инвесторов.

В данном случае при первичном размещении ГКО возможная средневзвешенная цена ограничена, с одной стороны, максимальной ценой спроса, соответствующей минимальной доходности вложений, приемлемой для инвесторов, с другой - минимальной ценой, определяющей максимальную приемлемую для эмитента процентную ставку.

Так, на аукционе по размещению второго выпуска трехмесячных ГКО средневзвешенная цена составляла 76,78% к номиналу. Отсюда стоимость заемных средств:

В случае реализации ГКО на вторичных торгах до срока их погашения расчет доходности к аукциону данных облигаций мог быть выполнен по формуле:

доходность к аукциону =

где Р - цена облигации в % к номиналу;

Ра - средневзвешенная цена аукциона в % к номиналу;

t - количество дней, прошедшее со дня аукциона.

В качестве цены облигации использовалась цена закрытия на вторичных торгах, по которым рассчитывался соответствующий показатель. Данный показатель характеризовал эффективность спекулятивной операции, когда инвестор приобретал ГКО на аукционе по средневзвешенной цене и, не дожидаясь их погашения, продавал на вторичных торгах по цене закрытия. Так, если допустить в предыдущем примере, что инвестор, купив облигации со сроком обращения 91 день по курсу 87,5% к номиналу, продал их через 30 дней по курсу 95% к номиналу, то текущая доходность ГКО в результате их продажи (доходность к аукциону) в годовом исчислении составляла:

Если в качестве цены облигации Р используется средневзвешенная цена на вторичных торгах, то доходность к аукциону называется средневзвешенной доходностью.

Эффективная доходность инвестирования средств в ГКО рассчитывалась по ставке сложных процентов на основе предположения, что владельцы облигаций в течение года могут реинвестировать свои доходы. При расчете доходности могла применяться следующая формула:

где Н - номинал облигации;

Р - средневзвешенная цена аукциона (либо цена закрытия торгов);

t - количество дней до погашения.

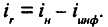

Данная формула более точно отражала эффективность вложения средств в ГКО с их последующим реинвестированием в течение всего года, однако лишь в условиях стабильного рынка и малоизменяющихся цен на облигации каждого выпуска. При инфляции и колебаниях процентных ставок реальную ставку доходности конкретного выпуска ГКО можно рассчитать с использованием рассмотренной ранее формулы Фишера:

где ir - реальная ставка процента (уровень доходности ценной бумаги);

iH - номинальная ставка процента;

iинф - темп инфляции.

Отсюда

В целях реструктуризации внутреннего государственного долга в пользу бумаг с более длительным сроком обращения на рынке государственных облигаций значительно увеличился объем среднесрочных ценных бумаг. Так, в соответствии с постановлением Правительства РФ от 15 мая 1995 г. № 458, утвердившим Генеральные условия выпуска и обращения облигаций федеральных займов, были разработаны и утверждены Условия выпуска облигаций федерального займа с переменным купонным доходом, и 14 июня 1995 г. состоялся аукцион по размещению первого выпуска облигаций федерального займа с переменным купонным доходом - ОФЗ-ПК.

ОФЗ-ПК представляют собой именные купонные среднесрочные ценные бумаги, размещаемые с дисконтом и дающие право их владельцу на получение номинальной стоимости облигации при погашении, а также купонного дохода. Сроки выплаты купона и длительность купонного периода устанавливаются для каждого конкретного выпуска, причем процентная ставка по каждому купону объявляется заранее, не позднее чем за семь дней до начала очередного купонного периода.

Процедура торговли ОФЗ-ПК отличается от процедуры торговли ГКО тем, что при покупке ОФЗ-ПК необходимо уплатить продавцу кроме суммы сделки величину накопленного к этому времени купонного дохода.

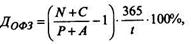

В соответствии с Письмом Центрального банка РФ от 5 октября 1995 г. № 28-7-3/А-693 доходность по ОФЗ-ПК рекомендуется определять по формуле

где N - номинал облигации, руб.;

Р - цена облигации, руб.;

С - величина купона, руб.;

А - накопленный с начала купонного периода доход, руб.;

t - срок до окончания текущего купонного периода, дней.

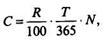

Величина купона

где Т - купонный период, дней;

R - годовая купонная ставка, %.

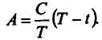

Величина накопленного купонного дохода

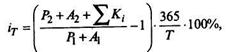

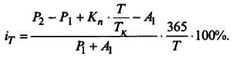

Полная текущая доходность облигации характеризует эффективность операции от момента покупки до предполагаемого момента продажи облигации. Она определяется для текущего купонного периода по формуле

где Р1, Р2 - цены покупки и предполагаемой продажи облигации соответственно;

А1 - уплаченный при покупке купонный доход;

А2 - накопленный купонный доход;

Кi - ранее выплаченные купонные доходы.

Накопленный доход на предполагаемую дату продажи

где Кп - размер купонной выплаты (купонный доход);

Тк - купонный период;

Т - инвестиционный период (владения облигацией).

После подстановки в формулу величины накопленного купонного дохода полная текущая доходность будет:

Расчет доходности к погашению по ценам аукциона производится с учетом того, что накопленный купонный доход равен нулю,

где РА - цена аукциона (отсечения);

К - купонный доход;

Тв - срок до выплаты купонного дохода.

Доходность по средневзвешенной пене

где Рcв - средневзвешенная цена облигаций на аукционе.

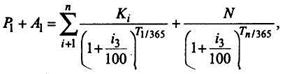

Эффективная доходность к погашению облигаций с переменным купоном учитывает купонные доходы, а также предполагает реинвестирование промежуточных купонов до срока погашения облигаций. Точное определение величины эффективной доходности возможно, когда известны значения всех купонных выплат и дата погашения.

Эффективная доходность может быть определена из условия равенства денежных потоков затрат и поступлений, приведенных к настоящему моменту:

где Кi - купонные выплаты;

Ti - период от покупки облигации до выплаты i- го купона;

Тn - период до погашения облигации;

Iэ - эффективная доходность (норма дисконтирования).

Кризис финансового рынка в августе 1998 г. разрушил существовавший механизм функционирования ГКО и ОФЗ. Правительство РФ объявило о решении провести реструктуризацию внутреннего долга в соответствии с условиями, изложенными в Приложении к распоряжению Правительства РФ "Основные условия осуществления новации по государственным краткосрочным бескупонным облигациям и облигациям федеральных займов с постоянным и переменным купонным доходом со сроками погашения до 31 декабря 1999 г. и выпущенными в обращение до Заявления Правительства РФ и Центрального банка РФ от 17 августа 1998 г. путем замены по согласованию с владельцами на новые обязательства по вновь выпускаемым облигациям федеральных займов с фиксированным и постоянным купонным доходом и частичной выплатой денежных средств" № 1787-р от 12 декабря 1998 г.

Сумма новых обязательств определялась путем дисконтирования номинальной стоимости ГКО и ОФЗ со сроками погашения до 31 декабря 1999 г. и выпущенных в обращение до 17 августа 1998 г., исходя из доходности 50% годовых в период с 19 августа 1998 г. до даты погашения, указанной в условиях выпуска. При этом по облигациям федеральных займов с постоянным и переменным купонным доходом в дисконтированную величину включаются суммы невыплаченных купонных доходов. По необъявленным купонам ставка принимается равной 50% годовых.

В обеспечение обязательств Правительства РФ будут эмитированы облигации федерального займа с фиксированным купонным доходом, размер которого определяется в п.3 Приложения (ОФЗ-ФД) со сроками обращения четыре и пять лет, а также облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД) со сроками обращения три года. ОФЗ-ПД имеют нулевой купонный доход, их инвестиционная привлекательность состоит не в возможности получить сумму от погашения, а в возможности расплатиться ею по задолженности в бюджет по состоянию на 1 июля 1998 г., а также оплаты участия в уставном капитале кредитных организаций.

Выплата денежных средств в сумме, равной 10% суммы новых обязательств в отношении облигаций, срок погашения которых наступил до момента осуществления новации, увеличивается в зависимости от периода отсрочки из расчета 30% годовых. При этом владельцам ГКО и ОФЗ с постоянным и переменным купонным доходом со сроками погашения до 31 декабря 1999 г. и выпущенных до 17 августа 1998 г. -физическим лицам и ряду некоммерческих организаций предоставляется право получения полной суммы погашения в денежной форме в сроки, установленные при выпуске принадлежащих им облигаций.

Результатом новации стало то, что рынок государственных облигаций утратил свою основную привлекательность - надежность и ликвидность при сроках вложения до года.

В отношении облигаций внутреннего валютного займа решение о новации в настоящее время еще не принято.

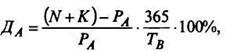

Облигации внутреннего валютного займа - облигации с фиксированным купоном и продаются с дисконтом. Это предполагает наличие двух видов доходности: купонную и дисконтную. Полная доходность включает оба вида.

Купонный доход по ним выплачивается один раз в год и составляет 3% номинала.

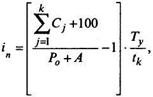

Для оценки доходности облигации внутреннего валютного займа (ОВВЗ) к погашению можно использовать формулу простых процентов

где in - годовая доходность, рассчитанная по формуле простых процентов;

Сj – размер j -й купонной выплаты в % к номинальной стоимости, принятой за 100%;

j = 1,... k;

Ро - цена облигации при покупке;

А - накопленный купонный доход;

Ту - количество календарных дней в году;

tk - срок до погашения облигации в днях.

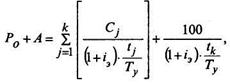

Обычно цена покупки облигаций включает накопленный доход, тогда

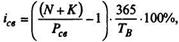

В торгово-депозитарной системе Московской межбанковской валютной биржи (ММВБ) доходность ОВВЗ рассчитывается по формуле эффективной доходности:

где tj - количество дней до j -й купонной выплаты.

Эта формула определяет цену сделки по доходности к погашению с учетом точного количества дней до купонных выплат. При использовании ее необходимо учитывать, что при оценке доходности на день покупки ОВВЗ накопленный доход рассчитывают на день их поставки, т.е. второй рабочий день после покупки.

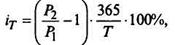

Полная текущая доходность ОВВЗ характеризует эффективность вложения средств за время от момента покупки до предполагаемой продажи:

где P1 - цена покупки с учетом накопленного дохода;

Р2 - цена предполагаемой продажи с учетом накопленного дохода;

Т - инвестиционный период (от даты покупки до даты продажи).

При определении доходности облигаций валютного номинала необходимо значение цен умножать на коэффициент изменения курса доллара:

где Кв1 - курс доллара в день покупки облигации;

Кв2 - курс доллара в день продажи облигации.

Полная текущая доходность ОВВЗ с учетом изменений курса доллара

Пример. Определить текущую доходность и доходность к погашению ОВВЗ 3-го транша при покупке 22 октября 1995 г. и продаже 28 февраля 1996 г. при условии:

• ставка купонного дохода - 3% годовых;

• купонный период - 365 дней;

• инвестиционный период - 98 дней;

• коэффициент курса- 1,055:

• цена покупки (%) к номиналу 22 октября 1995 г. - 56,4;

• цена продажи (%) к номиналу 28 февраля 1996 г. - 71,10;

• номинал облигации (долл.) - 1000;

• период до погашения (дн.) - 1261.

Текущая доходность ОВВЗ 3-го транша

Доходность к погашению ОВВЗ 3-го транша

для цен в валюте

Поскольку проследить курс доллара на длительный период не представляется возможным, доходность траншей с длительным сроком обращения рассчитывается только для цен в валюте.

При совершении операций на рынке государственных облигаций возникает необходимость выбрать наиболее доходные инструменты. Выбрать универсальный показатель для сравнения эффективности инвестиций в различные виды ценных бумаг затруднительно, поэтому инвестор пользуется механизмом оценки в зависимости от конкретных целей.

1. Как понимаются текущая доходность, эффективная доходность?

2. Какие методы используются для определения доходности инвестиций (NPV-метод, IRR-метод)?

3. Как оценивается доходность акций, если дивиденды имеют тенденцию к росту?

4. Какова доходность акций, если компания находится в состоянии нулевого роста?

5. Как определяется доходность дисконтной ценной бумаги?

6. Как определяется доходность купонной ценной бумаги?