2014-02-17

2014-02-17 1933

1933В системе федеральных органов исполнительной власти выделяется МинФин РФ, и находящиеся в его ведении Федеральное казначейство, Федеральная налоговая служба, Федеральная служба финансово-бюджетного надзора, Федеральная служба страхового надзора (последняя в финансовом праве рассмотрена не будет).

МинФин РФ:

· занимается выработкой и нормативно-правовым регулированием политики в бюджетной, налоговой сферах, в сфере государственного долга и прочее;

· разрабатывает прогноз основных параметров бюджетов бюджетной системы, в том числе консолидированного бюджета;

· разрабывает основные направления бюджетной политики;

· непосредственно занимается составлением проекта бюджета, представляет его в Правительство РФ;

· организует исполнение федерального бюджета;

· ведет реестр расходных обязательств РФ;

· разрабатывает программы государственных заимствований и уполномочено Правительством РФ осуществлять такие заимствования;

· является эмитентом государственных ценных бумаг;

· осуществляет управление государственным долгом, государственными активами РФ;

· реализует методологическую функцию (по составлению и исполнению бюджетов бюджетной системы), разрабатывает методологию бюджетной классификации;

· устанавливает планы счетов бюджетного учета, методологию бюджетного учета;

· исполняет судебные взыскания на казну РФ (элемент исполнения бюджета по расходам).

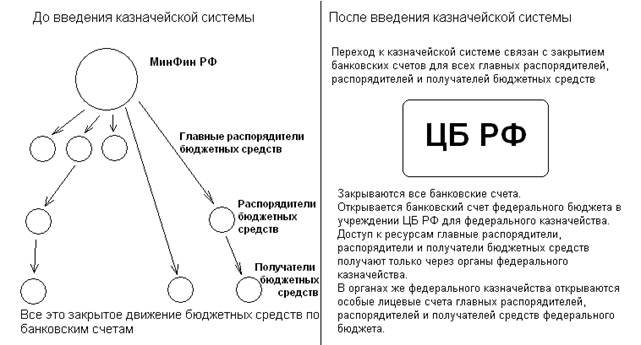

Федеральное казначейство со своими территориальными органами было создано в РФ в начале 1990-х.

Как самостоятельная служба она существовала в России еще в 19 веке. До 1863 года у каждого министерства было свое ведомственное казначейство; после же реформы в основу был положен принцип единства кассы с департаментом казначейства в МинФине. После революции была введена система приходно-расходных касс НарКомФина; потом ГосБанк СССР.

К началу 1990-х происходит разрушение централизованной банковской системы, построение двухуровневой системы, для ЦБ РФ снижается приоритетность сбора и расходования средств в пользу контроля за банками. Во-вторых, провозглашается самостоятельность бюджетов разных уровней; расходование средств в новых условиях приосходит при полном отсутствии прозрачности, открытости этих отношений, открытости и прозрачности движения бюджетных средств (нельзя было предотвратить нецелевое использование средств ещё до их расходование).

Сейчас же выстроена единая, строго централизованная система федеральных органов:

· Федеральное казначейство (служба) (ему открывается банковский счет для средств федерального бюджета);

· управление ФК по субъектам РФ (только ему открываются банковские счета для средств бюджета С РФ и МО);

· управление ФК по административным районам (отделения ФК).

ФК — это федеральная служба в ведении МинФина РФ, то есть орган исполнительной власти, поэтому у них счета являются не банковскими, а так называемыми лицевыми счетами. Это фактически аналитическая запись в учетных регистрах органов ФК, и на этих лицевых счетах отражаются операции главных распорядителей, распорядителей и получателей средств федерального бюджета. Реальные же операции учитываются на банковском счете органов ФК.

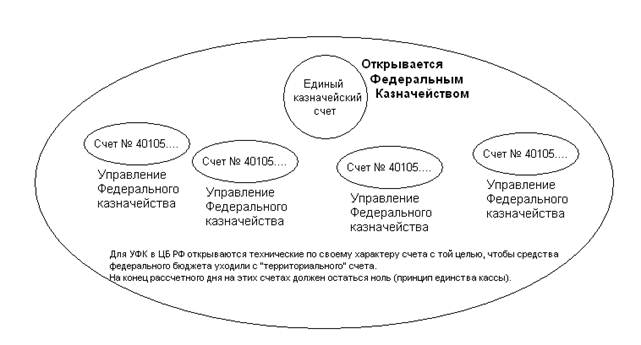

рис. 3

Доступ главных распорядителей, распорядителей и получателей средств бюджета к средствам бюджета опосредуется деятельностью органов ФК; они для этих целей никаких банковских счетов открывать не вправе.

Органы ФК не только проводят сооответствующие операции, но и осуществляют предварительный контроль за законностью совершения таких операций со средствами федерального бюджета и фактически санкционируют каждую такую операцию.

Такая казначейская система исполнения бюджета дает возможность на основе ведения лицевых счетов распорядителей и получателей средств федерального бюджета осуществлять предварительный контроль за совершением всех расходных операций со средствами федерального бюджета.

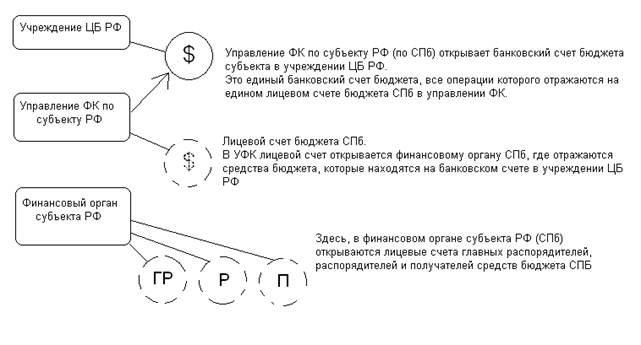

Учерждение же (получатель) для целей оплаты направляет весь пакет документов в ФК для оплаты, например, договора. Документы получают в ФК, проверяют (цель, права на распоряжения средствами в момент заключения сделки, соблюдение лимитов и т. д.), дают санкцию на осуществление операции и отправляют соответствующее поручение в учреждение ЦБ РФ, где и находятся средства, за счёт которых производится оплата.

Средства списывается со счета бюджета и уходят с этого банковского счета на счет контрагента, который осуществил услугу, поставил товар.

рис. 4

Такая система казначейского исполнения бюджетов имеет место в соответствии с действующим законодательством и на уровне С РФ, и на уровне МО. При этом аналогичный функции органов ФК, осуществляемые в отношении финансов, осуществляют финансовые органы субъекта, например "Казначейство субъекта", а на уровне МО аналогичные функции там выполняют финансовые органы МО[1].

ФК помимо того, что осуществляет 1) функции по казначейскому исполенению федерального бюджета на базе ведения лицевых счетов распорядителей и получателей средств, 2) санкционирует каждую операцию, с 01 января 2006 года ещё и 3) осуществляет кассовое обслуживание исполенения всех бюджетов бюджетной системы. Это три 3 функции (задачи) органов ФК.

Это означает, что предполагается проведение и учет операций со средствами всех бюджетов бюджетной системы РФ. Оно не предполагает реализации никаких контрольных полномочий, никакого санкционирования операций со средствами бюджетов С РФ или со средствами местных бюджетов. Оно заключается исключительно в проведении и учете этих операций.

В этом смысле финансовые органы С РФ и МО лишаются права открывать банковские счета для зачисления и расходования средств соответствующих бюджетов, их деятельность опосредуется деятельностью органов ФК. Именно органом ФК открываются банковские счета для зачисления и расходования средств соответствующих бюджетов С РФ и местных бюджетов. В свою очередь, финансовым органом С РФ и финансовым органом МО открываются лицевые счета в органах ФК.

рис. 5

Цель такой схемы: всю информацию по движению абсолютно всех финансовых потоков РФ федерация у ФК получает сразу из первых рук. Соответственно принимаются политические решения, строятся прогнозы и т. д.; в конечном счете достигается наиболее эффективное управление публичными финансовыми потоками и наибольшая централизация учета публичных финансовых ресурсов.

Поскольку контроль за совершением операций со средствами федерального бюджета органы ФК осуществляют непосредственно в процессе совершения операций и даже до соврешния операций, постольку применение органами ФК мер принуждения весьма сужены. Их цель всего лишь пресечь нарушение, поэтому им предоставлено не так много мер принудительного воздействия. Так, по БК РФ они могут приостанавливать в случаях, определенных БК РФ, и в порядке, установленном Правительством РФ, операци по лицевым счетам получателей и распорядителей средств федерального бюджета, например, когда получатели нарушают установленный порядок исполенения судебных актов, связанных с обращением взысканий на средства бюджета по долгам таких получателей (см. ст. 24.1 БК с комментарием).

ФСФБН существует в рамках МинФина РФ в соответствии с БК РФ и положением о ней, утвержденным Правительством РФ. Она создана для реализации:

· функций по контролю и надзору в финансово-бюджетной сфере;

· функций валютного контроля.

Разграничение контрольных полномочий ФК и ФСФБН. Особая роль ФСФБН заключается в контроле после расходования средств федерального бюджета, в то время, как ФК осуществляет предварительный контроль.

Контроль же осуществляется за использованием средств бюджетов, средств внебюджетных фондов, материальных ценностей, находящихся в федеральной собственности, а также за использованием получателями бюджетных средств и использованием помощи, субсидий, кредитов и прочее.

Появление такой службы как самостоятельного органа в структуре органов федеральной власти было обусловлено ходом административной реформы 2004 года. Раньше был департамент в МинФине РФ, а сейчас это служба с территориальными органами по одному или нескольким субъектам.

Основная форма деятельности — проверки и ревизии. Кроме того, имеются более широкие полномочия в части применения принудительных мер к нарушителям:

- решения о списании в бесспорном порядке сумм, используемых не по целевому назначению;

- привлечение к административной ответственности;

- вынесение решения, предупреждения руководителям органов государственной власти, органов местного самоуправления о ненадлежащем исполнении бюджетного процесса.

Наконец, есть и полномочие по контролю соблюдения законодательства о бюджетном контроле и надзоре органами С РФ и МО.