2014-02-09

2014-02-09 979

97913.1 АНАЛИЗ ОБЩЕЙ СУММЫ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

Длительный период времени в нашей стране был распространен единственный термин «себестоимость продукции» С переводом экономики на рыночные отношения в экономической лексике широкое распространение получил термин «издержки» Начиная любое дело необходимо помнить «золотое правило» экономики: доходы должны превышать все совокупные издержки. Практически во всех странах законодательством регулируются затраты, относимые на издержки. Это связано с особенностями налоговой системы и необходимостью различать затраты фирмы по источникам их возмещения. В России таким регулятором выступает Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в ее стоимость.

Общая величина затрат, связанная с производством и реализацией продукции (работ, услуг) называется себестоимостью.

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ, услуг. Анализ себестоимости имеет важное значение, он позволяет выяснить тенденции изменения этого показателя, выполнения плана по его уровню, установить резервы и дать оценку работы по снижению себестоимости.

Объекты анализа:

1) полная себестоимость в целом и по элементам затрат,

2) затраты на руб. товарной продукции,

3) себестоимость отдельных изделий,

4) отдельные статьи затрат.

Источники информации:

1) отчет о затратах на производство и реализацию продукции, работ, услуг

2) плановые и отчетные калькуляции себестоимости продукции;

3) данные синтетического и аналитического учета затрат по основным и вспомогательным производствам.

4) Планирование и учет ведется по элементам затрат и калькуляции статьями расхода.

Элементы затрат:

- материальные затраты: сырьё, материалы, полуфабрикаты, комплектующие, топливо, электроэнергия и т. п.

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты: (износ нематериальных активов, арендная плата, страховые платежи, % по кредитам банков, налоги, включаемые в себестоимость, отчисления во внебюджетные фонды).

Группировка затрат по элементам необходима для изучения материалоёмкости, трудоёмкости, энергоёмкости и фондоёмкости.

Группировка затрат по назначению, т.е. по статьям, указывает куда, на какие цели, в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий.

Основные статьи калькуляции:

- сырьё, материалы, покупные изделия, полуфабрикаты, топливо, электроэнергия;

- дополнительная заработная плата производственных рабочих;

- отчисления, расходы на содержание машин и оборудования, общехозяйственные расходы, потери от брака, коммерческие расходы и прочие.

Различают затраты прямые и косвенные.

Прямые связаны с производством определенных видов продукции (сырье и материалы, заработная плата).

Косвенные связаны с производством нескольких видов продукции и распределением пропорционально соответствующей базе (общехозяйственные, общепроизводственные расходы, затраты на содержание основных фондов).

Явные издержки – издержки, принимающие форму платы (з/плата рабочих, менеджеров, выплаты банкам и др. поставщикам).

Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих владельцам (машин, помещений, оргтехники).

В зависимости от объёма производства все затраты делятся на постоянные и переменные. Изменение удельных постоянных и переменных затрат может происходить как за счет повышения уровня ресурсоёмкости, так и за счет роста цен на ресурсы.

Анализ затрат по экономическим элементам осуществляется по этапам:

1. Определяется общая величина затрат по плану и по факту (смета затрат)

2. Определяется абсолютное отклонение по смете затрат (фактические затраты – плановые)

3. Сопоставляются фактические затраты данного периода с фактическими прошлого периода

4. Определяется абсолютное отклонение по каждому элементу и удельный вес каждого элемента

5.Определяется структура затрат

6. Определяется изменение структуры

Анализ затрат на производство продукции

| Элементы затрат | Сумма тыс.руб. | Структура затрат % | ||||

| План | факт | +, - | План | Факт | +,- | |

| Материальные затраты | +3578 | 36,14 | 37,72 | +1,58 | ||

| Заработная плата | +965 | 26,30 | 37,72 | -0,80 | ||

| Отчисления в фонд социальной защиты | +290 | 7,89 | 7,65 | -0,24 | ||

| Амортизация основных средств | +350 | 4,04 | 4,16 | +0,12 | ||

| Прочие расходы | +1033 | 25,63 | 24,97 | -0,66 | ||

| Полная себестоимость | +6216 | - | ||||

| В том числе: переменные расходы | +4771 | 70,0 | 70,5 | +0,50 | ||

| Постоянные расходы | +1445 | 30,0 | 29,5 | -0,50 |

Из таблицы видно, фактические затраты предприятия выше плановых на 6216 тыс.руб., или на 8%. Перерасход произошел по всем видам, особенно по материальным затратам. Увеличилась сумма переменных и постоянных затрат.

Изменилась и структура затрат, увеличилась доля материальных затрат и амортизация основных средств в связи с инфляцией, а доля зарплаты уменьшилась.

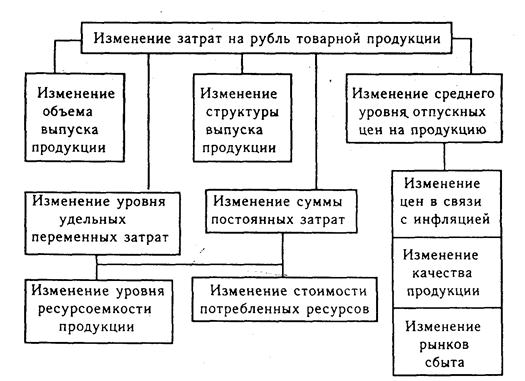

13.2. АНАЛИЗ ЗАТРАТ НА 1 РУБ ТОВАРНОЙ ПРОДУКЦИИ

Это важный обобщающий показатель себестоимости продукции, т.к. он универсально может рассчитываться в любой отрасли, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

Следующий этап анализа – выполнение плана и определение влияния факторов на изменение этого показателя

Сумма постоянных и переменных затрат в свою очередь зависят уровня ресурсоёмкости и изменения стоимости материальных ресурсов.

. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции.

Для изучения причин изменения себестоимости изучают калькуляции отдельных видов изделий, сравнивая план с фактом, уровень затрат на единицу продукции прошлого года и отчетного и т.д.

Сумма постоянных и переменных затрат зависит от уровня ресурсоемкости и изменения стоимости материальных ресурсов в связи с инфляцией.

Чтобы установить влияние исследуемых факторов на изменение суммы прибыли, необходимо абсолютные приросты затрат на рубль товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции выраженной в плановых ценах

13.3. АНАЛИЗ ПРЯМЫХ МАТЕРИАЛЬНЫХ ЗАТРАТ

Наибольший удельный вес в себестоимости продукции составляют затраты на сырьё и материалы. Сумма прямых материальных затрат зависит от объема и структуры производства продукции, изменения удельных затрат на отдельные изделия. Удельные затраты зависят от нормы расхода на единицу изделия и цены единицы материала

13.4. Анализ прямых трудовых затрат.

Трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают влияние на её уровень.

Общая сумма прямой заработной платы:

Заработная плата на выпуск отдельных изделий зависит от факторов:

трудоёмкости продукции, уровня оплаты.

13.5. Анализ косвенных затрат.

Косвенные затраты:

расходы на содержание и эксплуатацию оборудования,

общепроизводственные и общехозяйственные расходы, коммерческие расходы.

Анализ затрат производится путем сравнения их фактической величины за 5 - 10 лет с плановым уровнем отчетного периода.

Расходы по содержанию и эксплуатации основных фондов могут разделиться на:

условно-постоянные (амортизация) - не зависят от VBП,

условно-переменные.

Эксплуатационные расходы – количество эксплуатируемых объектов, время работы, удельные расходы на один машино-час.

Затраты на капитальный ремонт (текущий, профилактический) – объём ремонтных работ, их сложность, степень изношенности основных фондов, стоимость запасных частей.

Внутреннее перемещение грузов:

вид транспортных средств,

полнота их использования,

степень выполнения производственной программы.

Сумма износа МБП:

объём производства, уровень расхода на единицу продукции,

экономное использование,

контроль за использованием.

Для анализа общецеховых и общехозяйственных расходов используют данные бухгалтерского учета. В результате анализа выявляют непроизводительные затраты (потери от порчи, недостачи сырья и готовой продукции, оплату проев и т.д.).

Коммерческие расходы:

затраты по отгрузке,

расходы на тару, упаковочные материалы, рекламу, изучение рынков сбыта.

13.6. резервовы снижения себестоимости продукции.

Основными источниками являются:

Увеличение объёма производства за счет более полного использования производственных мощностей предприятия. При увеличении объёма производства растут только переменные затраты, а себестоимость на единицу продукции снижается.

Сокращение затрат на производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, сокращения непроизводственных расходов, производственного брака;

экономия затрат по оплате труда,

резерв снижения материальных затрат,

резерв сокращения расходов на содержание основных средств,

резервы экономии накладных расходов,

дополнительные затраты но освоение резервов увеличения производства продукции – дополнительная заработная плата на выпуск дополнительной продукции, дополнительный расход материалов, сырья, электроэнергии и др.

Лекция 14