2014-02-09

2014-02-09 479

479Методика определения резервов роста прибыли

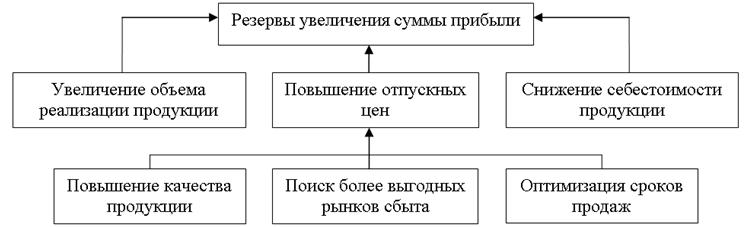

Основные источники резервов увеличения суммы прибыли ( которые определяются по каждому виду продукции): увеличение объёма реализации продукции, снижение её себестоимости, повышение качества товарной продукции, реализация её на более выгодных рынках сбыта и т.д. (рис.12.3).

Рис. 12.3. Основные направления поиска резервов

увеличения прибыли от реализации продукции

Таблица 12.13

Резервы роста прибыли за счет увеличения объема реализации продукции

| Вид продукции | Резерв увеличения объем продаж, шт. | Фактическая прибыль на единицу продукции, тыс. руб. | Резерв увеличения суммы прибыли, тыс. руб. |

| А | 1,2 | ||

| Б | 0,5 | ||

| Итого |

Для определения резервов роста прибыли за счет увеличения объёма реализации продукции (табл.12.13) необходимо выявленный ранее резерв роста объёма реализации (Р↑VРП) умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида (Пi1ед) и результаты суммировать:

Подсчет резервов роста прибыли за счет снижения себестоимости товарной продукции и услуг (Р↑Пс) осуществляется следующим образом: предварительно выявленный резерв снижения себестоимости (Р↓С) каждого вида продукции умножается на возможный объём её продаж с учетом резервов его роста (табл.12.14):

Подсчет резервов роста прибыли за счет повышения качества продукции производится следующим образом: планируемое изменение удельного веса каждого сорта (∆Удi) умножается на отпускную цену соответствующего сорта (Цi), результаты суммируются и полученное изменение средней цены умножается на планируемый объём реализации продукции с учетом резерва его роста (табл.12.15):

Таблица 12.14

Резервы увеличения суммы прибыли за счет снижения себестоимости продукции

| Вид продукции | Резерв снижения себестоимости единицы продукции, тыс. руб. | Планируемый объем реализации продукции, шт. | Резерв увеличения прибыли, тыс. руб. |

| А | 0,3 | 14 000 | |

| Б | 0,1 | ||

| Итого |

Таблица 12.15

Резерв роста прибыли за счет улучшения сортового состава продукции

| Сорт | Цена, руб. | Удельный вес | Изменение средней цены реализации, руб. | ||

| фактически | планируемый | +,- | |||

| Первый | 0,75 | 0,80 | +0,5 | +3250 | |

| Второй | 0,25 | 0,20 | -0,5 | -250 | |

| Итого | +75 |

В связи с увеличением удельного веса первого сорта и сокращением удельного веса второго сорта средняя цена изделия А возрастет на 75 руб., а сумма прибыли на планируемый объём реализации – на 1050 тыс.руб. (75руб.·14 000 шт.).

Аналогично подсчитываются резервы роста прибыли за счет изменения структуры рынков сбыта, каналов и сроков реализации продукции. В заключении анализа необходимо обобщить все выявленные резервы роста прибыли по каждому виду продукции и в целом по предприятию (табл.12.16).

Таблица 12.16

Обобщение резервов увеличения суммы прибыли, тыс. руб.

| Источник резервов | Вид продукции | Всего | |

| А | Б | ||

| Увеличение объема продаж | |||

| Снижение себестоимости продукции | |||

| Повышение качества продукции | - | ||

| И т.д. | |||

| Итого |

Основные источники резервов повышения уровня рентабельности продукции – увеличение суммы прибыли от реализации продукции (Р↑П) и снижение её себестоимости (Р↓С). Для подсчета резервов может быть использована следующая формула:

где

Р↑R – резерв роста рентабельности;

Rв – возможный (прогнозируемый) уровень рентабельности;

R1 – фактический уровень рентабельности;

П1 – фактическая сумма прибыли отчетного периода;

Р↑П – резерв роста прибыли от реализации продукции;

VРПiв – возможный объём реализации продукции с учетом выявленных резервов его роста;

Сiв – возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения;

З1 – фактическая сумма затрат по реализации продукции.

Резерв повышения уровня рентабельности изделия А: