2014-02-18

2014-02-18 3736

3736Капитал представляет собой одну из центральных и наиболее сложных категорий экономической теории. Значение этой категории подтверждается тем, что она дала название определенному историческому типу общества - капитализму - и присущей ему системе производственных отношений. Слово «капитал» (от лат. capitalis) означает «главное имущество», «главная сумма».

Теоретически и практически капитал неразрывно связан с понятием прибыли. В этом его основное содержание, и в этом сходятся все научные трактовки капитала. Ученые согласны и в том, что капитал авансируется, т.е. не расходуется окончательно и пускается в оборот (промышленный, торговый, денежный), с тем чтобы вновь вернуться к своему владельцу и принести доход в виде прибыли. Принципиальное различие экономических школ кроется в объяснении природы капитала и источника прибыли.

Одно из самых распространенных определений капитала состоит в том, что это произведенные ранее блага. Физиократы называли капиталом сырье и инструменты. А. Смит характеризовал его как накопленный труд. Д. Рикардо определял капитал как ту «часть богатства страны, которая употребляется в производстве и состоит из пищи, одежды, инструментов, сырых материалов, машин и прочих, необходимых, чтобы привести в движение труд». С точки зрения классиков английской политической экономии лук и копье первобытного охотника являются капиталом. Определение капитала как произведенных ранее благ можно встретить во всех учебниках «Экономикс».

В современных условиях встречаются и более широкие трактовки капитала, Его подразделяют на следующие:

Ø физический (производственные и непроизводственные строения, машины и оборудование, сырье и материалы);

Ø нефизический;

а) человеческий капитал (получение образования, воспитание, трудовые навыки);

б) «доброе имя» фирмы (инвестиции для создания положительной репутации фирмы и выпускаемой ею продукции);

в) научный потенциал (инвестиции в научно-исследовательские и опытно-конструкторские разработки).

Все трактовки подчеркивают существование капитала во времени. С течением времени капитал может обесцениваться (амортизироваться) вследствие физического изнашивания оборудования или морального старения. При этом моральное старение относится не только к элементам физического капитала, но и к нефизическим его формам. Однако стоимость капитала может возрастать со временем благодаря инвестициям, источником которых является прибыль,

Так, Д. Рикардо полагал, что «прибыль накопляется как капитал и является лишь справедливой компенсацией за время, в течение которого она не могла быть использована».

Своеобразной является теория Н. Сениора, который трактовал прибыль как вознаграждение за воздержание предпринимателя от использования капитала в целях личного потребления. Однако при этом остается невыясненным источник прибыли.

Наиболее полный и обстоятельный ответ на вопрос о сущности капитала дает теория К. Маркса, который не сравнивает капитал с какой-либо вещественной оболочкой, а разделяет натуральную форму капитала и его стоимость, т.е. форму и сущность.

Сущность капитала, по Марксу - это есть авансированная стоимость, которая в результате эксплуатации наемного труда приносит прибавочную стоимость.

Натуральная форма капитала может быть любой: денежной, товарной, производственной. Другими словами, капитал может быть в форме денег, оборудования и т.д. Но не всякие деньги, не всякий станок, инструмент, уголь, нефть являются капиталом. Критерием превращения в капитал, по Марксу, является их отчуждение от непосредственного работника, который противостоит им как наемный. Такое отчуждение происходило в Европе в ходе первоначального накопления капитала, когда крестьяне получали личную независимость, но лишались при этом основного средства производства - земли. Таким образом, капитал является специфической экономической категорией, выражающей не вещь, а определенный тип общественных отношений. Капитал всегда предполагает наемный труд, а наемный труд - капитал.

Историческими предпосылками возникновения капитала являются развитое товарное производство и обращение. Капитал впервые стал появляться задолго до капитализма в виде таких форм, как купеческий и ростовщический капитал, приносивший прибыль за счет направления денег в торговый оборот и их роста.

Приход капитала в промышленность знаменовал появление двух принципиально новых классов: наемных рабочих и промышленных капиталистов. Понятие «промышленный капитал» относится к сферам экономики, основанным на капиталистических принципах, если в них используется наемный труд, которому противостоят собственники средств производства.

Для объяснения сущности и механизма капиталистической эксплуатации Маркс делит капитал на постоянный и переменный.

Постоянным называется капитал, воплощенный в средствах труда и не изменяющий свою стоимость в процессе производства. Он переносит ее в полном объеме на готовый продукт.

Переменным называется капитал, воплощенный в рабочей силе, т.е. работник способен создать стоимость большую, чем стоимость его собственной рабочей силы. Этот избыток называется прибавочной стоимостью и составляет основу прибыли капиталиста.

Характеризуя капитал, Маркс подчеркивал, что он немыслим без движения. Если капитал приостанавливает движение, то он перестает быть капиталом, а представляет собой лишь определенную сумму денег. Лишь постоянно находясь в движении и меняя натурально-вещественные формы, капитал может реализовать свою функцию, соединить средства производства с работниками в целях создания стоимости большей, чем была авансирована на организацию производства.

С развитием капитализма в рамках промышленного капитала отдельные его функциональные формы начинают обособляться и существовать автономно. Это относится к торговому и ссудному капиталу.

Торговый капитал занимается организацией торговли в целях получения торговой прибыли.

Ссудный капитал представляет собой обособившуюся денежную форму капитала, который предоставляется в ссуду на условиях возврата и выплаты процента.

На рубеже XIX и XX вв. накопление и концентрация капитала, обострение конкуренции привели к тому, что тенденция к специализации и обособлению функциональных форм капитала сменилась тенденцией к централизации и универсализации. На базе образования монополистических объединений в промышленности и банковской сфере произошло дальнейшее их слияние и сращивание в форме финансового капитала. Этот феномен капитала проанализирован немецким ученым Р. Гильфердингом. Большое внимание этому вопросу уделял В.И. Ленин. Сращивание и слияние промышленного и банковского капиталов стало возможным благодаря бурному развитию фиктивного капитала, представленного в виде ценных бумаг. Объединение промышленного и банковского капиталов стало возможным благодаря созданию акционерных обществ, взаимному обмену пакетами акций между промышленниками и банкирами.

Финансовый капитал привел к формированию мощных финансово-промышленных групп, включающих как промышленные предприятия, так и банки, страховые компании, торговую сеть, транспортные компании, научно-исследовательские, образовательные и медицинские учреждения. Таким образом, все без исключения сферы экономики и общественной жизни оказались под контролем капитала.

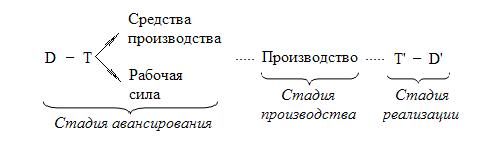

Промышленный капитал функционирует в отраслях материальной сферы, таких, как промышленность, сельское хозяйство, строительство. В своем движении он последовательно проходит три стадии:

Ø Стадия авансирования (приобретение факторов производства: средства производства, рабочая сила);

Ø Стадия производства;

Ø Стадия реализации.

Рис. 3. Кругооборот промышленного капитала

Промышленный капитал начинает свое движение в денежной форме. На первой стадии денежная форма капитала превращается в элементы производительного капитала (средства производства) и рабочую силу.

На второй стадии капитал функционирует в производстве, где приобретенные факторы взаимодействуют, и создается новый продукт. На третьей стадии капитал в форме товаров возвращается в сферу обращения, товары реализуются, и капитал приобретает вновь денежную форму. Непрерывное постоянное движение промышленного капитала обеспечивается тем, что выручка от продажи товара позволяет приобрести взамен потребленных благ новые хозяйственные факторы, благодаря чему осуществляется процесс воспроизводства самого капитала.

Движение промышленного капитала, при котором он последовательно проходит все стадии и возвращается к исходной форме, называется кругооборотом промышленного капитала (рис. 3). Непрерывный ход кругооборота требует, чтобы у предпринимателя разные части, капитала одновременно находились бы в различных функциональных формах.

Кругообороты капитала постоянно следуют один за другим. Непрерывное возобновление процесса кругооборота, в течение которого вся авансированная стоимость капитала возвращается к своей исходной сумме, называется оборотом промышленного капитала. Время, в течение которого весь авансированный в денежной форме капитал проходит все стадии кругооборота и возвращается владельцу в той же сумме, называется временем оборота капитала. Выручка должна возмещать затраты и обеспечивать получение дополнительных денежных средств, являющихся доходом (прибылью) капиталиста. В целях получения большей прибыли предприниматель заинтересован в ускорении оборота капитала.

В процессе оборота различные элементы промышленного капитала функционируют по-разному. Часть промышленного капитала, включающая здания и сооружения, станки, оборудование, функционирует в производстве в течение нескольких лет, и поэтому переносит свою стоимость на создаваемый продукт по частям. Эта часть капитала называется основным капиталом. Другая часть, включающая сырье, материалы, энергетические ресурсы, расходуется в производстве лишь один раз и полностью воплощается в стоимости производимой продукции. Она называется оборотным капиталом. Деньга, затраченные на оборотный капитал, полностью возвращаются собственнику капитала в течение одного кругооборота после реализации продукции, на производство которой он был израсходован. Затраты на основной капитал возмещаются в течение продолжительного времени (обычно в период нескольких лет) по мере физического и морального старения (износа) средств труда, т.е. основной капитал возвращается предпринимателю по частям и в течение нескольких кругооборотов.

Рис. 4. Главные различия между основным и оборотным капиталом

Разделение капитала на основной и оборотный (рис. 4) отражает существующие различия в продолжительности использования разных частей промышленного капитала в процессе производства, в степени сохранности первоначальной формы в процессе потребления и особенности перенесения авансированных на приобретение этих частей капитала денежных средств на созданные изделия.

Физический (материальный) износ - это потеря основным капиталом своей потребительной стоимости в результате естественного старения, когда исчерпаны физические возможности его использования, а также в том случае, когда его использование ведет к убыткам, удорожанию производства продукции ввиду появления более дешевых или более производительных средств труда (моральный износ).

Моральный износ основного капитала - это досрочная потеря им своей стоимости вследствие роста производительности труда и технического прогресса. Различают два вида морального износа. При первом средства труда теряют досрочно часть своей стоимости в связи с появлением более дешевой техники. Второй вид связан с тем, что действующая техника вытесняется новой, более производительной.

Как покупка новых средств труда, так и их поддержание в рабочем состоянии осуществляются из амортизационного фонда, если эти элементы основного капитала подлежат ремонту или замене в результате их физического износа. Приобретение новых средств труда при моральном старении старой техники осуществляется из прибыли.

Денежные средства, накапливаемые в течение всего срока службы основного капитала в результате перенесения им на производимую продукцию авансированных на его приобретение средств, образуют амортизационный фонд. Амортизационный фонд создается из амортизационных отчислений, которые включаются в цену изделия в размере стоимости средств труда, перенесенной на производимую продукцию в течение срока их эксплуатации.

Амортизация отражает не только процесс последовательного оборота основного капитала (перенесение их стоимости на производимые продукты, накопление денежных сумм, соответствующих перенесенной стоимости в результате реализации изделия, возмещения за счет этих сумм изношенных средств труда), но и денежную оценку износа основного капитала. Величина амортизационных отчислений устанавливается в соответствии с действующими нормами амортизации, под которыми понимается отношение суммы амортизационных отчислений за год к стоимости денежных средств, затраченных на основной капитал. Норма амортизации исчисляется в процентах.

Для определения эффективности использования основных фондов применяют три главных показателя: фондоотдачу, фондоёмкость и коэффициент сменности работы оборудования. Так, фондоотдача отражает степень продуктивности фондов и определяется стоимостью продукции, приходящейся на единицу стоимости фондов. В свою очередь фондоёмкость - это показатель, обратный фондоотдаче. Он характеризует затраты основных фондов (то есть их стоимость) в расчёте на выпуск единицы продукции.

Вот условный пример двух заводов. Один выпустил продукции за год на сумму 10 млн.руб. при стоимости своего основного капитала в 2 млн.руб. Другой - на сумму 20 млн.руб., но располагая основным капиталом в 5 млн. руб. Легко прикинуть, что первое предприятие использует основной капитал лучше второго: фондоотдача у него составила 5 руб. против 4 py6. у соперника. То же (но "наоборот") отражает и фондоёмкость: у первого завода она ниже (меньше затраты основного капитала в расчёте на 1 руб. продукции) - 0,2 руб., у второго выше-0,.25 руб..

Коэффициент сменности работы оборудования показывает, сколько смен в сутки в среднем работала каждая единица установленного на предприятии оборудования в течение данного периода. Так, если из 200 станков в цехе в 1-й смене работало 180, во 2-й - 100, а в 3-й - 40, то коэффициент сменности = 1,6[(180+100+40):200], то есть каждый станок при 3-сменном режиме отработал 1,6 смены.

Чем выше коэффициент сменности, тем интенсивнее используется оборудование и тем больше продукции оно выпустит к моменту своей моральной "старости" и неизбежной замены на новые основные фонды. В условиях стремительного прогресса это особенно актуально. Вот почему дальновидные предприятия работают по многосменному графику, стремясь взять от техники максимум.