| При оценке эффективности реальных инвестиционных проектов показатели эффективности инвестиционных проектов следует рассматривать в комплексе. | ||||||||||||

| Простые методы | ||||||||||||

| Взаимосвязь между дисконтированными показателями более сложная. | ||||||||||||

| 1) Единичный проект (частный случай независимых проектов) | ||||||||||||

| NPV, PI и IRR дают одинаковые рекомендации | ||||||||||||

| П | ||||||||||||

| П | ||||||||||||

| П | ||||||||||||

| 2) Альтернативный проект | ||||||||||||

| Основная причина проблемы выбора - | ||||||||||||

| Пример 1. | ||||||||||||

| Сравним два альтернативных инвестиционных проекта по показателям IRR и NPV. | ||||||||||||

| Проект | Iо, тыс. руб. | Pr, тыс.руб. | NPV (12%) | IRR, % | ||||||||

| 1-й | 2-й | 3-й | ||||||||||

| А | -20 | 17,84 | ||||||||||

| В | -2000 | 45,94 | 15,7 | |||||||||

| Если проводить оценку по критерию IRR, то | ||||||||||||

| Если сравнивать проекты по методу NPV, то | ||||||||||||

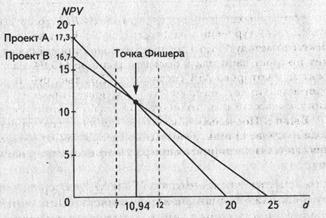

| Пример 2. Предполагается инвестировать в один из двух инвестиционных проектов. Необходимо выбрать приоритетный проект при цене капитала 7% и 12%. | ||||||||||||

| Проект | I0, тыс. руб. | Pr, тыс.руб. | NPV(7%) | NPV(12%) | IRR | |||||||

| А | -120 | |||||||||||

| В | -2 100 | 7 000 | 13,5 | 9,5 | ||||||||

| При использовании в качестве критерия оценки NPV, предпочтения зависят от ставки дисконтирования. Если оценивать проекты, применяя показатель IRR – предпочтение отдается проекту В. Эту дилемму можно решить путем нахождения т. Фишера. | ||||||||||||

Вывод: Вывод: | ||||||||||||

| 1.IRR | ||||||||||||

| 2.NPV | ||||||||||||

| при d = 7% | ||||||||||||

| при d = 12% | ||||||||||||

| Приведенные примеры раскрывают недостатки и преимущества каждого метода. | ||||||||||||

| Преимущества метода NPV: | ||||||||||||

| Недостатки NPV: | ||||||||||||

| Преимущества метода PI: | ||||||||||||

| Недостатки PI: | ||||||||||||

| Преимущества метода IRR: | ||||||||||||

| Недостатки IRR: | ||||||||||||

| Все перечисленные преимущества и недостатки теоретически обосновывают предпочтительность использования метода чистой приведенной стоимости при сравнении взаимоисключающих (альтернативных) инвестиционных проектов. | ||||||||||||

Ранжирование инвестиционных проектов

2014-02-24

2014-02-24 1206

1206Поделись с друзьями:

|

|

Подборка статей по вашей теме:

- Методы оценки эффективности инвестиционных проектов

- Анализ и окончательный выбор проектов в портфель

- Тема 3.3. Правовое регулирование инвестиционной деятельности

- Оценка эффективности инвестиционных проектов

- Инвестиционная политика, ее сущность и роль в современных условиях

- Тема 7. Финансирование инвестиционного проекта

- Оценка инвестиционных проектов

- Понятие инвестиционного портфеля, цели и принципы его формирования

- Выбор инвестиционного проекта с точки зрения бюджета предприятия

8237

8237 8103

8103