Критерии и основные аспекты оценки эффективности инвестиционных проектов

| Общий критерий для принятия инвестиционного решения

|

|

|

| Задача оценки эффективности ИП -

|

|

|

| Методические рекомендации по оценке эффективности инвестиционных проектов от 21 июня 1999 г. № ВК 477

|

|

|

|

|

|

| Финансовая оценка эффективности проекта:

|

|

|

| Задача финансовой оценки -

|

|

|

|

|

| Экономическая оценка эффективности проекта:

|

|

|

|

|

|

|

| Капитальное бюджетирование (capital budgeting) -

|

|

|

|

|

|

|

| Поток денежных средств (ПДС) состоит из потоков от отдельных видов деятельности:

|

| 1)

|

| 2)

|

| 3)

|

| ПДС показывает

|

|

|

| Условие финансовой эффективности инвестиционного проекта:

|

|

|

|

|

|

|

| Характеристика денежных потоков

|

| Вид деятельности

| Притоки (+)

| Оттоки (-)

|

| Операционная

|

|

|

| Инвестиционная

|

|

|

| Финансовая

|

|

|

| N стр.

| Показатель

| 0-й

| 1-й

| 2-й

| 3-й

| 4-й

|

| Операционная деятельность

|

|

| Выручка от продаж (без НДС)

|

| 26 000

| 30 000

| 32 400

| 36 000

|

|

| Материалы и комплектующие

|

| -17 200

| -21 500

| -23 220

| -25 800

|

|

| Заработная плата и отчисления

|

| -1600

| -2 000

| -2 160

| -2 400

|

|

| Общезаводские накладные расходы

|

| -600

| -750

| -810

| -900

|

|

| Издержки на продажах

|

| -200

| -250

| -270

| -300

|

| 6

| Амортизация (линейным способом)

| 0

| -2 950

| -2 950

| -2 950

| -2 950

|

| 7

| Проценты в составе себестоимости

| 0

| -980

| -980

| -735

| -490

|

| 8

| Расходы будущих периодов

| 0

| -100

| -100

| -100

| -100

|

|

| Налог на имущество (от среднегодовой стоимости ОС и НА)

|

| -519

| -614

| -708

| -802

|

|

| Балансовая прибыль

(стр. 1 + стр. 2 + стр. 3 + стр. 4 + стр. 5 + стр. 6 + стр. 7 + стр. 8 + стр. 9)

|

| 1 851

|

| 1 447

| 2 258

|

|

| Налог на прибыль (стр. 10 х 24%)

|

| -370,2

| -171,2

| -289,4

| -451,6

|

|

| Чистая прибыль от операционной деятельности (стр. 10 +стр. 11)

|

| 1 481

|

| 1 158

| 1 806

|

|

| Сальдо операционной деятельности

(стр. 12 - стр. 6 - стр. 7 - стр. 8)

|

| 5 511

| 4 715

| 4 943

| 5 346

|

| Инвестиционная деятельность

|

|

| Поступления от продажи активов

|

|

|

|

|

|

|

| Заводское оборудование

| -11 000

|

|

|

|

|

|

| Первоначальный оборотный капитал

| -2 200

|

|

|

|

|

|

| Нематериальные активы

| -800

|

|

|

|

|

|

| Сальдо инвестиционной деятельности (стр. 14 + стр. 15 + стр. 16 + стр. 17)

| -14 000

|

|

|

| 1 019

|

| | Дисконтирующий множитель (Кd = 7%)

|

| 0,935

| 0,873

| 0,816

| 0,763

|

| PVI

| Present Value of Investment

| -14 000

|

|

|

|

|

|

| Сальдо операционной и инвестиционной деятельности (стр. 13 +стр. 18)

| -14 000

| 5 511

| 4 715

| 4 943

| 6 365

|

|

| Накопленное сальдо операционной и инвестиционной деятельности (сумм.стр.19)

| -14 000

| -8 489

| -3 774

| 1 168

| 7 534

|

| | Дисконтирующий множитель (Кd = 7%)

|

| 0,935

| 0,873

| 0,816

| 0,763

|

| PVP

| Present Value of Payments

| -14 000

| 5 150

| 4 118

| 4 035

| 4 856

|

|

| Накопленное PVP

| -14 000

| -8 850

| -4 732

| -697

| 4 159

|

| Финансовая деятельность

|

|

| Долгосрочный кредит

| 14 000

|

|

|

|

|

|

| Погашение основного долга

|

| -3 500

| -3 500

| -3 500

| -3 500

|

| 23

| Остаток кредита

| 14 000

| 10 500

| 7 000

| 3 500

|

|

|

| Проценты выплаченные

|

| -1 960

| -735

| -490

| -245

|

|

| Сальдо финансовой деятельности

(стр. 21 + стр. 22 + стр. 24)

| 14 000

| -5 460

| -4 235

| -3 990

| -3 745

|

|

| Сальдо трех потоков

(стр. 13 + стр. 18 + стр. 25)

|

|

|

|

| 2 620

|

|

| Дисконтирующий множитель (Кd = 7%)

|

| 0,935

| 0,873

| 0,816

| 0,763

|

|

| Дисконтированный денежный поток

|

|

|

|

| 1 999

|

| NPV

| Net Present Value

|

|

|

| 1 244

| 3 243

|

3.3.Оценка экономической состоятельности инвестиционных проектов: простые и сложные методы оценки эффективности инвестиционных проектов (задача 4)

| Методы оценки экономической эффективности инвестиционных проектов:

|

| 1.

|

| 2.

|

| Простые методы

|

|

|

|

|

|

|

|

|

|

|

| Сложные методы

|

|

|

|

|

|

|

|

|

| ПРОСТЫЕ МЕТОДЫ

|

| 1.

|

| 2.

|

| 1.ROI (return on investments) -

|

| (9)

| Iо – первоначальные инвестиции;

Рi - денежные поступления в текущем году;

|

| Экономический смысл ROI:

|

|

|

|

|

|

|

| 2. РР (payback period) -

|

|

|

| если доход распределен по годам равномерно

| (10)

|

| если доход распределен неравномерно

| (11)

|

| «+»

|

| «-»

|

|

|

| СЛОЖНЫЕ МЕТОДЫ

|

| 3. NPV (Net Present Value) -

|

|

|

|

|

| eсли инвестиции

осуществляются

в нулевом периоде

| (12)

|

| если инвестиции

осуществляются в течение всего срока проекта

| (13)

|

| Ii – инвестиции в текущем году;

Рi - денежные поступления в текущем году;

d - норма дисконтирования;

n - продолжительность жизни проекта.

|

| Если

|

|

|

|

|

| 4. РI (profitability index) -

|

| eсли инвестиции

осуществляются

в нулевом периоде

| (14)

|

| если инвестиции

осуществляются в течение всего срока проекта

| (15)

|

| Если

|

|

|

|

|

| Рентабельность инвестиций характеризует

|

|

|

|

|

|

|

| 5. DPP (disconte payback period) -

|

|

|

|

|

| eсли инвестиции

осуществляются

в нулевом периоде

| (16)

|

| если инвестиции

осуществляются в течение всего срока проекта

| (17)

|

| Всегда DPP > РР

|

|

|

|

|

| 6.IRR (internal rate of return) -

|

|

|

| Практическое применение IRR:

|

| 1)

|

|

|

|

|

|

|

| 2)

|

|

|

| 3)

|

|

|

|

|

|

|

|

Алгоритм расчета

|

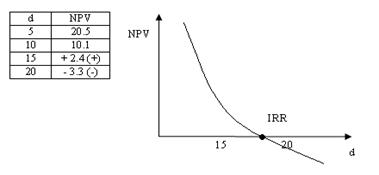

| 1) Графический способ.

|

|

|

|

|

|

| 2) Метод итерации.

|

| *

|

|

|

| *

|

|

|

| *

|

|

|

| Для определения значения IRR следует воспользоваться формулой интерполяции:

|

| (18)

| r1 и r2: - ближайшие друг к другу значения процентной ставки (в случае изменения знака NPV с «+» на «-»);

NPV(r1) - значение чистой текущей стоимости при процентной ставке r1;

NPV(r2) - значение чистой текущей стоимости при процентной ставке r2.

|

| «+» метода:

|

|

|

|

|

| «-» метода:

|

|

|

| 7. Точка Фишера -

|

| Показывает

|

|

|

| Точка Фишера является пограничной точкой

|

|

|

| Метод нахождения точки Фишера

|

| *

|

| *

|

|

| [0; 10,94] -

|

| [10,94; 25] -

|

| [25; ] -

|

| | | | | |

2014-02-24

2014-02-24 450

450