2014-02-24

2014-02-24 2943

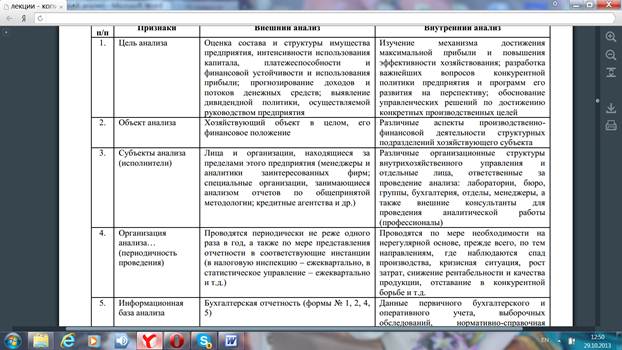

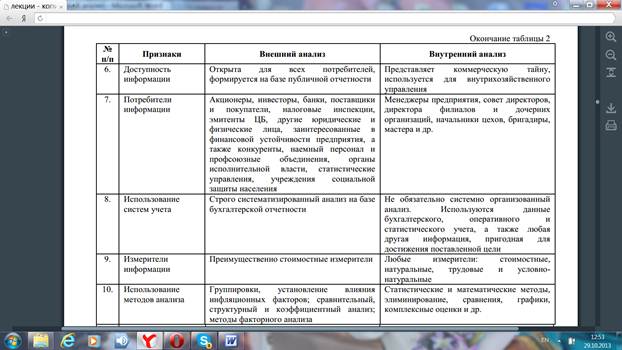

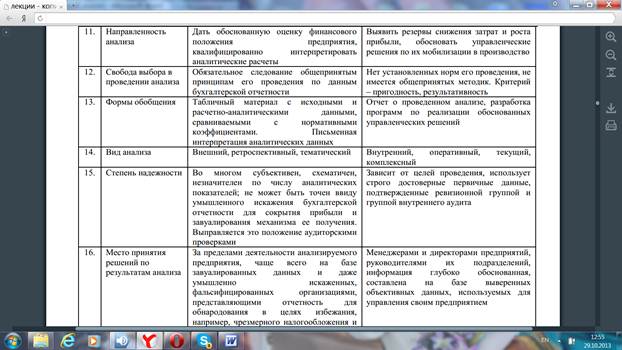

2943Таблица 2 – Особенности внешнего и внутреннего анализа

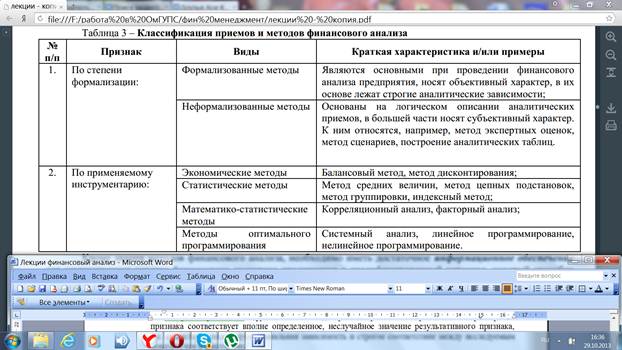

Таблица 1 – Классификация видов финансового анализа

В зависимости от целей и методов осуществления анализа различают две основные системы осуществления финансового анализа:

1. Экспресс-диагностика финансового состояния предприятия – дает мгновенный взгляд на ситуацию и предназначена для поиска и выделения наиболее важных и сложных проблем управления финансами. Ее цель – простая наглядная оценка финансового состояния и динамики развития организации. Выполнять экспресс-диагностику целесообразно в три этапа:1) подготовительный – его целью является принятие решения о целесообразности и возможности анализа, что делается на основе знакомства с аудиторским заключением (стандартное и нестандартное) и проверки наличности всех форм и приложений, валюты баланса, взаимной увязки показателей и их соотношение; 2) предварительный обзор бухгалтерской отчетности и экономическое чтение – целью второго этапа является рассмотрение показателей бухгалтерской отчетности, их изучение и отбор объектов для углубленного анализа; 3) анализ отчетности – является основой экспресс-диагностики, его цель – обобщение результатов хозяйственной деятельности и оценка финансового состояния предприятия. Таким образом, существенным преимуществом экспресс-диагностики является обнаружение негативных тенденций на ранних стадиях и разработка мер по их нейтрализации.

2. Фундаментальный анализ финансово-хозяйственной деятельности предприятия – предназначен для углубления и детализации оценок, полученных в результате экспресс-диагностики, а также определения реального экономического потенциала организации. Цель такого анализа – более подробная характеристика имущественного и финансового положения предприятия, результатов его деятельности в отчетном периоде и возможностей развития в будущем. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

Процедура фундаментального анализа включает в себя следующие этапы:

1) отбор и подготовка данных финансовой отчетности для проведения аналитического исследования;

2) аналитическая обработка исходной финансовой информации предполагает перевод типовых форм бухгалтерской отчетности (в частности бухгалтерского баланса и отчета о прибылях и убытках) в агрегированную, удобную для аналитических целей;

3) интерпретация полученной аналитической информации;

4) формулирование основных выводов и подготовка рекомендаций по улучшению финансового состояния предприятия.

Процедура финансового анализа деятельности организации основывается на следующих основных методах его проведения:

1. Горизонтальный (временной) анализ заключается в сравнении каждой позиции текущей отчетности с показателями отчетности предыдущего периода (базового). При этом рассчитываются абсолютные и относительные отклонения (в коэффициентах или процентах), а за базу сравнения принимают один из предшествующих периодов;

2. Вертикальный (структурный) анализ осуществляется путем определения структуры итоговых финансовых показателей и оценки влияния каждой позиции отчетности на результат в целом. Для этого итоговая сумма принимается за 100 %, а затем вычисляются процентные доли каждой составляющей. С помощью вертикального анализа можно выделять изменения структурных компонентов и сопоставлять характеристики основной и финансовой деятельности конкретных организаций разного масштаба, принадлежащих к одной отрасли экономики;

3. Трендовый анализ основан на сравнении каждой позиции отчетности с рядом предшествующих периодов и позволяет определить тренд (отклонение), т.е. основную тенденцию динамики показателя, очищенную от случайных влияний и индивидуальных особенностей отдельных периодов, что помогает найти возможные значения финансовых показателей в будущем. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ;

4. Анализ относительных показателей (коэффициентный) предполагает расчет отношений данных финансовой отчетности, определение взаимосвязей показателей. Финансовый коэффициент – это «просто отношение двух показателей, взятых из соответствующих статей отчетности фирмы. Будучи относительными показателями, выраженными в кратности, процентах или единицах времени, они удобны для проведения сравнений и сопоставлений, а их анализ позволяет получить более осмысленные результаты, чем аналогичное изучение абсолютных величин», т.к. абсолютные показатели в условиях инфляции очень трудно привести в сопоставимый вид. Относительные показатели анализируемого предприятия можно сравнивать:

с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны анализируемой организации и ее возможности;

с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния предприятия.

Используя финансовые коэффициенты, проводится анализ и оценка всех основных сфер деятельности организации;

5. Сравнительный (пространственный) анализ проводится как на основе внутрихозяйственного анализа сводных показателей финансовой отчетности по отдельным позициям предприятия за прошлые периоды, так и на основе межхозяйственного сравнения показателей данной организации с позициями конкурентов, с плановыми показателями, со среднеотраслевыми и средними общеэкономическими данными;

6. Факторный анализ представляет собой процесс оценки влияния отдельных факторов (причин) на результативный показатель с помощью детерменированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), т.е. заключающимся в раздроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяются в общий результативный показатель.

Помимо всего прочего, для оценки влияния факторов могут использоваться дифференцирование, индексный метод, метод цепных подстановок, интегральный метод, метод разниц, графический метод и т.д. Так как в основе финансового анализа лежит выявление, оценка и прогнозирование влияние факторов на изменение результативных показателей, для правильного выбора методики проведения финансового анализа важно выявить характер связей между анализируемыми факторами. Поэтому на практике различают два основных вида связей:

детерминированные (функциональные), при которых каждому значению факторного признака соответствует вполне определенное, неслучайное значение результативного признака, т.е. существует тесная функциональная зависимость и строгое соответствие между исследуемым показателем и факторами;

стохастические (вероятностные), когда каждому значению факторного признака соответствует множество значений результативного признака, т.е. между исследуемым показателем и факторами нет строгого соответствия и жесткой зависимости, однако доказано, что эта зависимость существует.

В соответствии с Федеральным законом «О бухгалтерском учете», ПБУ 4/99 и приказу Минфина РФ «О формах бухгалтерской отчетности организации» в состав годовой отчетности предприятия входят:

а) Бухгалтерский баланс (форма № 1) – в нем фиксируется стоимость (денежное выражение) остатков внеоборотных и оборотных активов капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности и прочих пассивов. Баланс содержит обобщенную информацию о состоянии хозяйственных средств предприятия, входящих в актив, и источников их образования, составляющих пассив. Эта информация представляется «На начало года» и «На конец года», что и дает возможность анализа, сопоставления показателей, выявления их роста или снижения;

б) Отчет о прибылях и убытках (форма № 2) содержит сведения о текущих финансовых результатах деятельности предприятия за отчетный период. Эта форма отчетности является важнейшим источником информации для анализа показателей рентабельности активов организации, рентабельности реализованной продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей;

в) Приложения к Бухгалтерскому балансу и Отчету о прибылях и убытках:

отчет о движении капитала (форма № 3) показывает структуру собственного капитала предприятия, представленную в динамике. По каждому элементу собственного капитала в ней отражены данные об остатке на начало года, пополнении источника собственных средств, его расходовании и остатке на конец года;

отчет о движении денежных средств (форма № 4) отражает остатки денежных средств на начало года и конец отчетного периода и потоки денежных средств (поступления и расходование) в разрезе текущей, инвестиционной и финансовой деятельности предприятия;

Формы № 3 и № 4 дополняют бухгалтерский баланс и отчет о прибылях и убытках, позволяют раскрыть факторы, определившие изменение, финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий.

приложение к Бухгалтерскому балансу (форма № 5) с аналитической точки зрения более объемная форма отчетности по сравнению с остальными. Здесь приводится расшифровки отдельных статей баланса, поясняющие наличие и движение нематериальных активов, основных средств, доходных вложений, расходов на научно-исследовательские, опытно-конструкторские и технологические работы, финансовых вложений, дебиторской и кредиторской задолженности, размеры государственной помощи и другие показатели;

отчет о целевом использовании полученных средств (форма № 6) как правило представляют некоммерческие организации (объединения), имеющие финансирование из средств государственных целевых программ и фондов. В этой форме отчетности отражаются данные по основной (уставной) деятельности учреждений об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных взносов, данные о поступлении и расходовании указанных средств в течение отчетного периода и остатках на конец отчетного периода;

г) Пояснительная записка – это «самостоятельная структурная часть годового бухгалтерского отчета, готовится всеми экономическими службами предприятия на основании приказа руководителя о подготовке годового отчета». В ней излагаются основные факторы, повлиявшие в отчетном году на итоговые результаты деятельности организации, а также дается оценка ее финансового состояния. В отличие от отчетных форм структура пояснительной записки не регламентируется, но в некоторых нормативных документах приводятся рекомендации по составу показателей и комментариев;

д) Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами РФ подлежит обязательному аудиту.

Кроме форм бухгалтерской отчетности, финансовый анализ использует статистическую отчетность, данные управленческого учета, данные оперативного учета, нормативно-плановую информацию, а также прочие источники информации (результаты проверок, проводимых налоговыми службами, материалы переписки с финансово-кредитными организациями и т.д.).

Для внешних пользователей анализ финансово-хозяйственной деятельности предприятия практически исчерпывается именно анализом его официальной финансовой отчетности. По результатам такого анализа принимаются управленческие решения.

Для внутренних пользователей анализ финансовой отчетности является лишь оперативной стадией анализа финансово-хозяйственной деятельности. По его результатам, например, принимаются решения по выработке оперативных мер, направленных на улучшение финансового состояния предприятия.