2014-02-24

2014-02-24 3268

3268Весь процесс моделирования можно разбить на шесть основных этапов.

1-й этап (постановочный) – определение конечных целей моделирования, набора участвующих в модели факторов и показателей, их роли;

2-й этап (априорный) – предмодельный анализ экономической сущности изучаемого явления, формирование и формализация априорной информации, в частности, относящейся к природе исходных статистических данных и случайных остаточных составляющих;

3-й этап (параметризация) – собственно моделирование, т.е. выбор общего вида модели, в том числе состава и формы входящих в неё связей;

4-й этап (информационный) – сбор необходимой статистической информации, т.е. регистрация значений участвующих в модели факторов и показателей на различных временных или пространственных тактах функционирования изучаемого явления;

5-й этап (идентификация модели) – статистический анализ модели, и в первую очередь – статистическое оценивание неизвестных параметров модели;

6-й этап (верификация модели) – сопоставление реальных и модельных данных, проверка адекватности модели, оценка точности модельных данных.

Математическая модель, в том числе математическая модель экономического явления или процесса, могут быть сформулированы на общем (качественном) уровне без настройки на конкретные статистические данные, т.е. она может иметь смысл и без 4-го и 5-го этапов. Тогда она не является эконометрической. Суть именно эконометрической модели заключается в том, что она, будучи представленной в виде набора математических соотношений, описывает функционирование конкретной экономической системы, а не системы вообще (именно экономики Украины или процесса «спрос-предложение» в данном конкретном месте и в данное время). Поэтому она обязательно «настраивается» на конкретные статистические данные, а значит, предусматривает обязательную реализацию 4-го и 5-го этапов моделирования.

Рассмотрим основные проблемы, которые приходится решать в процессе эконометрического моделирования.

Проблема спецификации модели. Эта проблема по существу решается на первых трех этапах моделирования и включает в себя:

– определение конечных целей моделирования (прогноз, имитация различных сценариев социально-экономического развития анализируемой системы, управление);

– определение списка экзогенных и эндогенных переменных;

– определение состава анализируемой системы уравнений и тождеств, их структуры и соответственно списка предопределенных переменных;

– формулировка исходных предпосылок и априорных ограничений относительно:

· стохастической природы остатков Δt (в классических вариантах моделей постулируются их взаимная статистическая независимость или некоррелированность, нулевые значения их средних величин, сохранение постоянными в процессе наблюдения значений их дисперсии – гомоскедастичность);

· числовых значений отдельных элементов матриц в структурной форме модели.

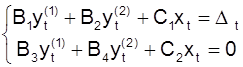

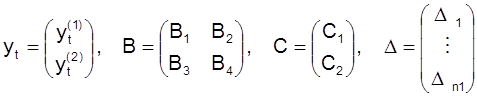

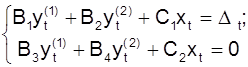

Проблема идентифицируемости. При анализе эконометрической модели, представленной системой уравнений вида

, (5)

, (5)

t = 1, 2, …, n

или

yt = П·xt + εt, t = 1, 2, …, n,

где

П = - 1C; εt = B-1Δt,

или в общем виде –

Byt + Cxt = Δt t = 1, 2, …, n

или в виде

yB + xС = Δ,

где

,

,

исследователя интересует прежде всего поведение эндогенных переменных yt. Из соответствующей приведенной формы модели

yt = -B-1Cxt + B-1Δt, t = 1, 2, …, n

видно, что эндогенные переменные по своей природе являются случайными величинами, поведение которых определяется элементами матриц B и C и природой случайных остатков Δt. Возникает вопрос: а возможно ли, следуя в «обратном направлении», восстановить структурную форму (все элементы матриц В и С), располагая знанием приведенной формы (т.е. знанием числовых значений всех элементов матрицы П и природы случайных остатков Δt, εt? Именно этот вопрос и отражает сущность проблемы идентифицируемости эконометрической модели.

Проблема идентификации. Речь в данном случае идет о выборе и реализации методов статистического оценивания неизвестных параметров модели

t = 1, 2, …, n

по исходным статистическим данным

.

.

Проблема верификации модели. Эта проблема,как и проблема идентификации, является специфичной, связанной с построением именно эконометрической модели. Собственно построение эконометрической модели завершается ее идентификацией, т.е. статистическим оцениванием участвующих в ней неизвестных коэффициентов bij и cij. После этого возникает вопрос: можно ли рассчитывать на то, что использование построенной модели в целях прогноза эндогенных переменных и имитационных расчетов, определяющих варианты социально-экономического развития анализируемой системы, даст результаты, достаточно адекватные реальной действительности? Какова точность (абсолютная, относительная) прогнозных и имитационных расчетов, основанных на построенной модели? Полученные ответы на эти вопросы составляют содержание верификации эконометрической модели.