2014-02-24

2014-02-24 598

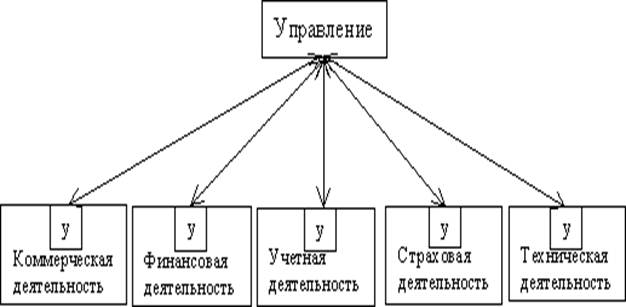

598Рассмотрим основные типы деятельности на предприятиях, которые были сформулированы еще Анри Файолем – одним из классиков промышленного менеджмента. В труде «Общее и промышленное управление» (1916 г.) он классифицировал деятельность на предприятиях на следующие типы:

n техническая (производство и обработка);

n коммерческая (покупка, продажа, обмен);

n финансовая (привлечение средств и распоряжение ими);

n страховая (страхование и охрана имущества, лиц и др.);

n учетная (бухгалтерия, калькуляция, учет, статистика и т. д.);

n административная (предвидение, организация, координация, распорядительство и контроль).

Особое место среди всех типов деятельности занимает административная (управление). Надо сказать, что управленческая деятельность распределена между остальными типами деятельности, поэтому можно говорить об управлении финансами, производством и т. д. Это иллюстрируется на рис. 1 [2].

Рис. 1. Иерархическая структура типов деятельности, у - компонент управления

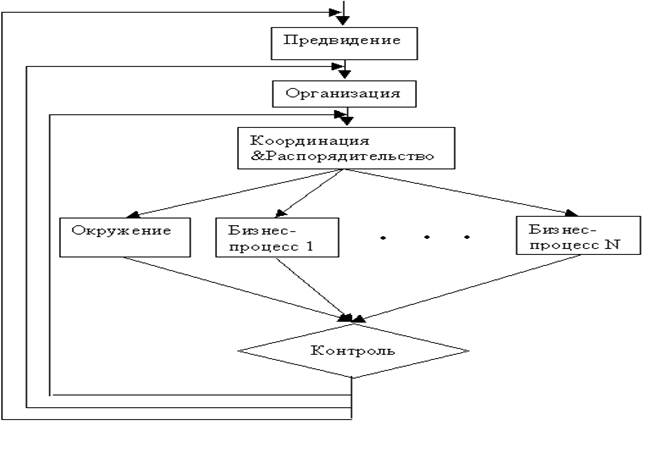

Все функции, входящие в функцию управления, можно разделить на

n общие

n предвидение (прогнозирование и планирование),

n организация,

n распорядительство,

n координация,

n контроль и принятие решений.

n конкретные.

Прогнозирование — это взгляд на будущее, оценка возможных путей развития и последствий принимаемых решений. Планирование состоит в разработке последовательности действий, необходимых для достижения желаемой цели. Поскольку в работе менеджера прогнозирование и планирование тесно связаны, то часто их объединяют одним понятием — предвидение.

Организация — это обеспечение предприятия всем, что является необходимым для его функционирования (сырьем, оборудованием, финансами, рабочей силой и т. п.). В результате выполнения этой функции складывается готовая «производственная» система.

Распорядительство — это выдача менеджером своим подчиненным команд, распоряжений, приказов, направленных на выполнение планов.

Координация предполагает согласование деятельности всех исполнителей, отвечающих за успешное функционирование предприятия.

Контроль состоит в проверке выполнения принятой программы, выданных распоряжений. Его цель — выявлять проблемы. Контроль должен применяться ко всем бизнес-процессам фирмы и ее окружения. По его результатам должны приниматься управленческие решения, направленные на координацию деятельности фирмы, на корректировку старых планов и выработку новых и, возможно, на реорганизацию производственной системы. Взаимосвязь перечисленных общих функций управления приведена на рис. 2 [2].

Рис. 2. Общие функции управления и их взаимосвязь

Отмеченная выше «распределенность» управления отражается в существовании конкретных функций управления, проявляющихся в управлении производством, управлении финансами, управлении сбытом (маркетингом) и т. п. Любая из конкретных функций, в свою очередь, реализуется через выполнение общих. Это позволяет говорить о планировании финансов, организации коммерческой деятельности, контроле технической деятельности (производства).