2014-02-24

2014-02-24 9591

9591Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

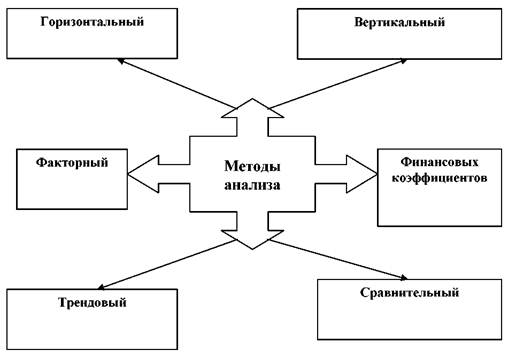

Практика анализа финансового состояния выработала основные методы его проведения (рис.1.3).

Рис. 1.3. Методы анализа финансового состояния предприятия

Наибольшее использование при осуществлении анализа финансовой отчетности получили следующие методы (способы) экономического анализа:

Способ абсолютных величин. Абсолютные величины при осуществлении анализа финансовой отчетности организации могут использоваться в двух направлениях: во-первых, в качестве информационной базы (показатели финансовой отчетности) для исчисления относительных и средних величин; во-вторых, как расчетные показатели, характеризующие те или иные аспекты финансового состояния организации (например, абсолютные показатели финансовой устойчивости и абсолютные показатели оценки ликвидности бухгалтерского баланса).

Способ относительных величин. Относительные величины получают делением одного абсолютного показателя финансовой отчетности на другой, который принимается за базу сравнения. Относительные величины выражаются в форме коэффициентов (при базе 1) или процентов (при базе 100). В анализе финансовой отчетности наиболее часто используются три вида относительных величин:

• относительные величины структуры;

• относительные величины динамики;

• финансовые коэффициенты.

Относительные величины структуры - это доля (удельный вес) части в общем, выраженная в процентах или коэффициентах (например, доля оборотных активов в имуществе или доля краткосрочных обязательств в заемных средствах). Относительные величины структуры составляют основу вертикального (структурного) анализа – определения структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Вертикальный (структурный) анализ - позволяет определить структуру итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Такой анализ позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения состава активов и их источников покрытия.

Относительные величины динамики (темпы роста) используются для характеристики изменения показателей за какой-либо промежуток времени. Их определяют путем деления величины показателя текущего периода на его уровень в предыдущем периоде и выражают обычно в процентах, или коэффициентах. Темпы роста делятся на базисные и цепные. В первом случае каждый следующий уровень динамического ряда сравнивается с базисным периодом, а во втором - каждый следующий период относится к предыдущему. Относительные величины динамики составляют основу двух видов анализа динамики: горизонтального и трендового. Горизонтальный анализ представляет собой сравнение каждой позиции отчетности с предыдущим периодом. Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно ведется перспективный, прогнозный анализ.

Финансовые коэффициенты - относительные показатели, характеризующие различные аспекты финансового состояния, рассчитываемые как отношения величин балансовых статей, или других абсолютных показателей финансовой отчетности. Существует группа так называемых ключевых финансовых коэффициентов, по которым выработаны нормативные (рекомендуемые) значения, что позволяет облегчить количественную оценку финансового состояния организации. Значение использования финансовых коэффициентов при анализе финансовой отчетности достаточно велико, поскольку они позволяют:

1) выявить тенденции развития организации при анализе динамики значений финансовых коэффициентов;

2) установить организации с высокой степенью финансового риска и вероятностью банкротства, определить сильные и слабые стороны деятельности организации путем сопоставления фактических значений финансовых коэффициентов с нормативными значениями;

3) определить наиболее инвестиционно привлекательные организации путем межхозяйственных сравнений значений финансовых коэффициентов;

4) прогнозировать финансовую отчетность организации.

Способ средних величин. В анализе финансовой отчетности средние величины используются для обобщения типичных, однородных показателей и исключения случайных отдельных значений и колебаний и позволяют переходить от единичного к общему, от случайного к закономерному. В анализе финансовой отчетности наибольшее применение получили две из них: средняя арифметическая и средняя хронологическая.

Сравнение. Основные виды сравнений, наиболее широко применяемых при выполнении анализа финансовой отчетности организации:

• сопоставление плановых и фактических показателей (если анализ финансовой отчетности выполняется в рамках внутреннего финансового анализа);

• сопоставление фактических показателей с нормативными (рекомендуемыми);

• сравнение фактических показателей с показателями прошлых периодов;

• межхозяйственные сравнения;

• сравнение показателей анализируемой организации со средними данными (по региону, отрасли и т. д.);

• сопоставление результативных показателей до и после изменения какого-либо фактора.

Группировка. Группировка информации - деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. В анализе финансовой отчетности группировка помогает разъяснить смысл средних величин, показать роль отдельных единиц в них, выявить взаимосвязь между изучаемыми показателями.

Графический способ. Основные формы графиков, используемые при выполнении анализа финансовой отчетности организации - это диаграммы, которые классифицируются по форме (столбиковые, полосовые, круговые, квадратные, линейные и фигурные) и по содержанию (диаграммы сравнения, структурные, динамические, графики связи, графики контроля и т. д.).

Табличный способ. В процессе выполнения анализа финансовой отчетности организации применяются аналитические таблицы, которые отражают:

- порядок расчета показателей;

- динамику изучаемых показателей;

- структурные изменения в составе показателей;

- взаимосвязь показателей по различным признакам;

- результаты расчета влияния факторов на уровень исследуемого показателя;

- методику подсчета резервов;

- сводные результаты анализа.

Балансовый способ. Балансовый способ служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественными. В анализе финансовой отчетности он может использоваться при оценке обеспеченности организации финансовыми ресурсами, а также при анализе полноты их использования.

Способ цепных подстановок. Методика расчета состоит в последовательной замене базисной величины одного из факторов фактической величиной. При этом все остальные факторы остаются неизменными. Следовательно, каждая подстановка связана с отдельным расчетом, число которых на единицу превышает число факторов в формуле (модели). Степень влияния того или иного фактора на отклонение результативного показателя определяется вычитанием из каждой последующей подстановки предыдущей. Затем делается вывод о степени влияния на отклонение результативного показателя у каждого из определяющих его факторов (а, b и с).

Способ абсолютных разниц. Способ абсолютных разниц используется для исчисления влияния отдельных факторов на отклонение определяемого ими результативного показателя в том случае, если между ними имеется, как правило, мультипликативная зависимость. При его применении величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базисную величину факторов, находящихся справа от него, и на фактическую величину факторов, расположенных слева от него в формуле (модели).