2014-02-24

2014-02-24 17770

17770Содержание и аналитические возможности бухгалтерского баланса

ТЕМА 2. БУХГАЛТЕРСКИЙ БАЛАНС И ЕГО АНАЛИЗ

Элементы формируемой в бухгалтерском учете информации о финансовом положении организации находят отражение в бухгалтерском балансе. Этими элементами являются активы, обязательства и капитал.

Бухгалтерский баланс позволяет определить состав, величину имущества и источники его формирования, ликвидность и скорость оборота денежных средств, проанализировать движение денежных потоков и оценить платежеспособность организации.

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух вертикально расположенных частей: верхняя - актив - отражает имущество и права организации, а нижняя - пассив - источники их образования.

Баланс в переводе с французского означает равенство, весы. В нем всегда должно присутствовать соответствие итогов актива и пассива:

Активы = Пассивы (2.1)

Поскольку пассивы представляют собой капитал и обязательства организации, а активы - имущество и права, данное равенство можно представить в следующем виде:

Имущество + Права = Капитал + Обязательства (2.2)

Форма бухгалтерского баланса предприятия утверждена Приказом Минфина РФ от 22.07.2003 г. № 67н.

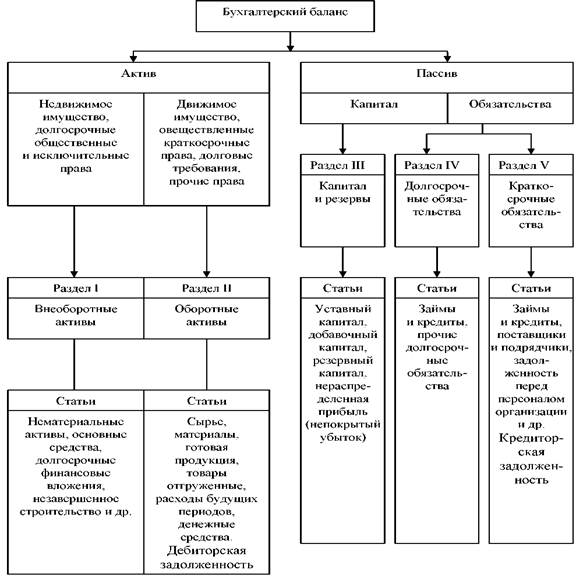

Актив и пассив баланса состоят из отдельных статей (рис. 2.1). Статья баланса отражает величину определенного экономически однородного вида средств или их источника. Балансовые статьи объединяются в группы, группы - в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

В актив баланса включены статьи, по которым показываются определенные группы элементов хозяйственного оборота, объединенные в зависимости от стадий кругооборота средств. Особенностью действующей структуры баланса является расположение разделов и статей в каждом его разделе в строго определенной последовательности - по степени возрастания ликвидности, т. е. возможности превращения их в деньги для оплаты обязательств организации.

Актив баланса состоит из двух разделов:

I - необоротные активы; состоит из нематериальных активов, основных средств, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов.

II - оборотные активы; состоит из запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств, прочих оборотных активов.

Рис. 2.1. Группировка активов и пассивов в бухгалтерском балансе

Статьи пассива баланса представлены тремя разделами:

III - капитал и резервы; состоит из уставного, добавочного, резервного капитала, целевых финансирования и поступлений, нераспределенной прибыли прошлых лет, непокрытого убытка прошлых лет, нераспределенной прибыли отчетного года, непокрытого убытка отчетного года.

IV - долгосрочные обязательства; состоит из долгосрочных займов и кредитов, прочих долгосрочных обязательств.

V - краткосрочные обязательства; состоит из краткосрочных займов и кредитов, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов, доходов будущих периодов, резервов предстоящих расходов, прочих краткосрочных обязательств.

Итоги по каждому разделу актива баланса суммируются и дают общий итог актива баланса, который всегда равен общему итогу пассива баланса. Этот итог называют валютой баланса.

Сравнение разделов пассива и актива бухгалтерского баланса позволяет установить общий уровень финансовой устойчивости, определив, за счет каких источников были сформированы внеоборотные активы и что явилось источником формирования оборотных активов.

Финансовое состояние отражается через систему абсолютных и относительных показателей, которые либо уже имеются в активе и пассиве баланса, либо определяются на основе показателей бухгалтерского баланса.

По данным баланса устанавливаются и оцениваются следующие важнейшие индикаторы финансового состояния организации:

• состав, структура и динамика показателей актива и пассива баланса;

• наличие собственного оборотного капитала;

• величина чистых активов организации;

• коэффициенты финансовой устойчивости;

• коэффициенты платежеспособности и ликвидности и т. д.

По данным бухгалтерского баланса можно не только установить уровень финансовой устойчивости организации, но и охарактеризовать его динамику, выявить тенденции и спрогнозировать развитие финансовой ситуации на перспективу. Одно из главных проявлений финансовой устойчивости организации - платежеспособность, которую также можно оценить и спрогнозировать по данным бухгалтерского баланса. Индикатором платежеспособности является ликвидность бухгалтерского баланса и самой организации, т. е. ее способности реализовывать активы и своевременно в полном объеме погашать денежные обязательства перед собственниками, поставщиками, налоговыми органами, банками, страховыми институтами и другими участниками хозяйственного оборота.

Вместе с тем бухгалтерскому балансу свойственна недостаточно высокая степень аналитичности в силу объективной информационной ограниченности содержащихся в нем показателей. Кроме того, отражая имущественное положение организации и состояние ее пассивов, баланс не дает ответа, в результате каких факторов внешнего и внутреннего характера сложилась финансовая ситуация на отчетную дату. Для выявления таких факторов и их количественной оценки необходимо использовать сведения о производстве и сбыте продукции, инвестиционной деятельности, организационных изменениях внутри фирмы и т. п. Такая информация при проведении финансового (внешнего) анализа не всегда доступна, так как относится к категории внутренней информации, составляющей коммерческую тайну. Кроме того, бухгалтерский баланс отражает состояние средств на отчетную дату, он статичен по своей сути. Поэтому для определения общих тенденций в структуре актива и пассива необходимо использование балансовых показателей на несколько отчетных дат.

Таким образом, бухгалтерский баланс позволяет не только установить объем, динамику, структуру и направления вложений капитала, но оценить эффективность его использования за анализируемый период, установить его достаточность для текущей и предстоящей хозяйственной деятельности.

На основе информации, содержащейся в бухгалтерском балансе организации, внешние пользователи могут принять решение о целесообразности и условиях заключения с ней коммерческих сделок, оценить ее кредитоспособность как заемщика и соизмерить степень финансового риска своих вложений, целесообразность приобретения ценных бумаг или активов и т. п.

Анализ динамики валюты баланса, структуры активов и пассивов предприятия позволяет сделать ряд важных выводов, необходимых как для осуществлении текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

Важным приемом этапа предварительной оценки является формирование аналитического баланса или уплотненного аналитического баланса-нетто, который будет использоваться во всех дальнейших расчетах финансовых показателей. Практическая полезность данного приема связана с тем, что бухгалтерский баланс организации требует уточнения и определенной перегруппировки статей, вытекающих из аналитического подхода к пониманию оборотных и внеоборотных активов, собственного и заемного капитала.

Наличие аналитического баланса позволяет избежать необходимости заниматься корректировками на этапе расчета финансовых коэффициентов. При этом обеспечивается единство подхода к определению отдельных элементов баланса, что позволяет объединить рассчитываемые на их основе финансовые показатели в единую систему. Это особенно важно на стадии подготовки аналитического заключения.

Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики. В таблице 2.1 приведена схема построения аналитического баланса.

Таблица 2.1

Схема построения аналитического баланса

| Наименование статей | Абсолютные величины | Относительные величины | Изменения | |||||

| на нач. года | на конец года | на начало года | на конец года | в абсолютных величинах | в структуре | в % к величине на начало года | в % к изменению итога баланса | |

| 6 = 3 - 2 | 7 = 5 — 4 | 8 = 6/2 x 100 | ||||||

| АКТИВ А... An | А1 | А2 |  |  | А2 - А1 = ∆А |  |  | |

| БАЛАНС (Б) | Б1 | Б2 | 100% | 100% | ∆Б = Б2 — Б1 |  | 100% | |

| ПАССИВ | П1 | П2 |  |  | П2 — П1 = ∆П |  |  | |

| П... Пn | ||||||||

| БАЛАНС (Б) | Б1 | Б2 | 100% | 100% | ∆Б = Б2 — Б1 | | 100% |

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. В число исследуемых показателей обязательно нужно включать следующие:

1. Общую стоимость активов организации за 2-3 года с отклонениями, равную сумме разделов 1 и 2 баланса (строка 190 + строка 290).

2. Стоимость иммобилизованных (т. е. внеоборотных) средств активов или недвижимых активов, равную итогу раздела 1 баланса (строка 190).

3. Стоимость мобильных (оборотных) средств, равную итогу раздела 2 баланса (строка 290).

4. Стоимость материальных оборотных средств (строка 210 + 220).

5. Величину собственного капитала организации, равную итогу раздела 3 баланса (строка 490).

6. Величину заемного капитала, равную сумме итогов разделов 4 и 5 баланса (строка 590 + строка 690).

7. Величину собственных средств в обороте, равную разнице итогов разделов 3 и 1 баланса (строка 490 - строка 190).

8. Рабочий капитал, равный разнице между оборотными активами и текущими обязательствами (итог раздела 2 строка 290 минус итог раздела 5 строка 690).

Анализируя сравнительный баланс, необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости активов, на соотношения темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности. При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа рост заемного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

Ну и наконец, нужно проверить баланс на признаки «хорошего баланса»:

1) валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

2) темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов;

3) собственный капитал организации должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала;

4) темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые;

5) доля собственных средств в оборотных активах должна быть более 10%;

6) в балансе должны отсутствовать статьи «Непокрытый убыток...».

Анализ имущественного положения коммерческой организации по данным ее бухгалтерского баланса начинается с изучения объема, состава, структуры и динамики имущества в разрезе двух его основных составляющих: внеоборотных и оборотных активов.

Общая величина имущества предприятия отражается в валюте баланса (ф.№1, стр.300).

Для анализа активов их необходимо классифицировать:

1) по скорости оборота:

- внеоборотные (постоянные);

- оборотные (текущие) активы;

2) по степени ликвидности (скорости превращения в деньги):

- труднореализуемые активы;

- медленнореализуемые активы;

- быстрореализуемые активы;

- наиболее ликвидные активы;

3) по источникам формирования:

- активы, сформированные за счет собственных источников;

- активы, сформированные за счет заемных источников;

4) по стабильности величины:

- стабильные, т. е. находящиеся на протяжении года на неизменном уровне и не зависящие от сезонных и других колебаний;

- нестабильные активы - это все остальные активы;

5) по связи с процессом производства:

- активы, находящиеся в сфере производства;

- активы, находящиеся в сфере обращения.

По итогам расчетов делается вывод о влиянии изменений величин внеоборотных и оборотных активов на отклонение общей стоимости имущества коммерческой организации.

Кроме того, целесообразно в ходе анализа сопоставить темпы роста оборотных и внеоборотных активов. Предпочтительным считается следующее соотношение:

ТРоба > ТРва, (2.3)

где ТРоба — темп роста оборотных активов; ТРва — темп роста внеоборотных активов.

Такое соотношение характеризует тенденцию к ускорению оборачиваемости оборотных активов. Результатом этого является условное высвобождение средств в наиболее мобильных формах (денежные средства и краткосрочные финансовые вложения).

Особое внимание в ходе анализа обращается на изменение удельного веса долгосрочных финансовых вложений во внеоборотных активах. Поскольку долгосрочные финансовые вложения предполагают отвлечение денежных средств из оборота на длительное время и сопряжены, как правило, со значительным риском, то увеличение их удельного веса во внеоборотных активах рассматривается как негативное явление, свидетельствующее об ухудшении качества последних. Поэтому целесообразно, чтобы темп роста всех внеоборотных активов (ТРва) опережал или, по крайней мере, был равен темпу роста долгосрочных финансовых вложений (ТРдфв):

ТРва > ТРдфв, (2.4)

где ТРва — темп роста внеоборотных активов, ТРдфв— темп роста долгосрочных финансовых вложений.

Указанное соотношение свидетельствует о том, что удельный вес долгосрочных финансовых вложений во внеоборотных активах не увеличивается, и, соответственно, их качество не ухудшается.

Аналогично негативно оценивается рост удельного веса — незавершенного строительства во внеоборотных активах, так как оно предполагает отвлечение средств из оборота, не давая в данный момент времени никакого экономического эффекта. Вследствие этого желательно, чтобы темп роста всех внеоборотных активов (ТРва) опережал или, по крайней мере, был равен темпу роста незавершенного строительства (ТРнс):

ТРва > ТРнс, (2.5)

где ТРва — темп роста внеоборотных активов, ТРнс— темп роста незавершенного строительства.

Данное соотношение говорит о том, что удельный вес незавершенного строительства во внеоборотных активах не увеличивается, и, соответственно, их качество не ухудшается.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия.

Источником формирования и увеличения имущества (активов) предприятия является капитал, общая величина которого отражена в валюте баланса (ф.№1, стр. 700).

Капитал можно классифицировать по следующим признакам:

1) по принадлежности:

- собственный;

- заемный;

2) по продолжительности использования:

- постоянный;

- переменный,

3) по направлениям использования:

- основной;

- оборотный;

4) по источникам формирования:

- капитал, сформированный за счет внутренних источников;

- капитал, сформированный за счет внешних источников.

Собственный капитал предприятия отражается в III разделе баланса (ф.№1, стр. 490).

Заемный капитал состоит из долгосрочного (долгосрочные обязательства раздел IV баланса (ф. №1, стр. 590) и краткосрочного (краткосрочные обязательства - раздел V баланса (ф.№1, стр. 690).

Постоянный капитал равен сумме собственного и долгосрочного заемного капитала. Переменный капитал - это краткосрочный заемный капитал.

Основной капитал - это капитал, используемый для финансирования внеоборотных активов, а оборотный - для финансирования оборотных активов. Расчет основного и оборотного капитала осуществляется с привлечением данных по активу баланса.

В ходе анализа определяют динамику, структуру и структурную динамику:

- всего капитала (Кобщ);

- собственного капитала (СК);

- заемного капитала (ЗК);

- долгосрочного заемного капитала (ЗКдс. или ДО);

- краткосрочного заемного капитала (ЗКкс или КО);

- кредиторской задолженности (КЗ);

- реального собственного капитала (СКреал. = СК + стр. 640, 650 ф. №1).

Анализ проводится в таблицах, аналогичных используемым при анализе активов.

Важными вопросами в анализе структуры капитала являются:

- оценка рациональности соотношения собственного и заемного капитала;

- оценка наличия и достаточности реального собственного капитала и необходимого прироста собственного капитала;

- влияние на соотношение собственного и заемного капитала структуры затрат предприятия.

На основании расчетов, приведенных в таблицах, проводится оценка количественных и качественных изменений в капитале предприятия: определение общей тенденции изменения и выявление причин изменения; оценка собственного инвестированного и собственного накопленного капитала; оценка качества кредиторской задолженности и т. д.

При анализе собственного капитала необходимо обратить внимание на соотношение и динамику капитала и резервов, т. к. по ним можно судить о деловой активности и эффективности деятельности предприятия. Тенденция к увеличению удельного веса резервов характеризует способность наращивания средств, вложенных в имущество предприятия. Информация для данной оценки должна содержаться в пояснительной записке.

При анализе заемного капитала необходимо иметь в виду, что его величина характеризует возможные будущие изъятия средств предприятия, связанные с ранее принятыми обязательствами. Данные бухгалтерского баланса о величине заемного капитала могут дать неполную картину обязательств предприятия, что может быть связано, в частности, с вероятностным характером будущих расходов (например, по гарантийному обслуживанию, выплате дивидендов по обыкновенным акциям, учету посреднических операций у комиссионера и др).

Анализ динамики, структуры и структурной динамики кредиторской задолженности дополняется анализом ее оборачиваемости. Показатели оборачиваемости кредиторской задолженности рассчитываются как аналогичные показатели по дебиторской задолженности.

Между статьями актива и пассива баланса существует тесная взаимосвязь, т. к. каждая статья актива имеет свои источники финансирования, отраженные в пассиве. С другой стороны, каждый элемент актива может стать источником погашения обязательств по пассиву. При осуществлении внешнего анализа эта взаимосвязь оценивается укрупненно.