2014-02-24

2014-02-24 2770

2770Понятие, цель и задачи финансового анализа

ФИНАНСОВЫЙ АНАЛИЗ

ТЕМА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА

Финансовый анализ - это часть экономического анализа, связанная с исследованием финансового состояния и финансовых результатов организации на основе данных ее финансовой отчетности.

Предмет финансового анализа - финансовое состояние и финансовые результаты организации.

Объект финансового анализа - формы финансовой отчетности организации.

Основная цель финансового анализа - разработка соответствующих рекомендаций для ее пользователей.

В ходе анализа дается оценка информации, содержащейся в отчетности, сравнение имеющихся сведений и создание на их базе новой информации, которая послужит основой для принятия тех или иных решений.

Цель финансового анализа достигается в ходе решения ряда аналитических задач, которые в наиболее общем виде могут быть сформулированы следующим образом:

• дать оценку имущественного положения организации;

• оценить финансовую устойчивость организации;

• оценить платежеспособность и ликвидность организации;

• выполнить анализ формирования финансовых результатов организации;

• проанализировать распределение и использование прибыли организации;

• рассчитать и проанализировать показатели деловой активности (оборачиваемости, рентабельности) организации;

• осуществить комплексную оценку финансового состояния организации;

• предложить комплекс рекомендаций, направленных на повышение финансовых результатов и улучшение финансового состояния организации;

• прогнозировать финансовые результаты и финансовое состояние организации.

Различают внутренний и внешний финансовый анализ, которые существенно отличаются по своим целям и содержанию.

Внутренний финансовый анализ экономического субъекта представляет собой процесс исследования механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала предприятия.

Внешний финансовый анализ - это процесс исследования финансового состояния экономического субъекта с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют его методы для принятия соответствующих конкретных решений.

Проведение финансового анализа основывается на следующих принципах:

- необходимость составления четкой программы анализа, включающей проработку макетов аналитических таблиц и алгоритмов расчета основных показателей;

- схема анализа должна быть построена по принципу «от общего к частному», другими словами, вначале дается описание общих характеристик анализируемого объекта, а затем анализируются отдельные его части;

- необходимость тщательного анализа любых отклонений от нормативных или плановых значений показателей;

- обоснованность используемой совокупности критериев качественной и количественной оценок.

Финансовый анализ позволяет представить всю информацию о деятельности организации в виде финансовых отчетов. Их ценность заключается в том, что в них отражаются данные о финансовом положении организации на определенный момент времени и достигнутых результатах за прошедший период, которые могут быть использованы для прогнозирования будущих доходов, дивидендов и величины свободного денежного потока.

Для руководителя предприятия значение бухгалтерских (финансовых) отчетов состоит не только в предвидении будущих условий деятельности организации, но, что еще более важно, в планировании управленческих решений, способствующих его эффективному развитию на перспективу.

Анализ текущего финансового состояния предприятия является необходимым условием при разработке финансового плана.

Информация - своевременное качественное получение сведений о финансово-хозяйственной деятельности организации для принятия взвешенных управленческих решений.

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Требования, предъявляемые к бухгалтерской отчетности, регламентируются ПБУ 4/99.

Пользователем бухгалтерской отчетности признается любое юридическое или физическое лицо, заинтересованное в информации об организации. Существуют внутренние и внешние пользователи бухгалтерской информации.

Внутренние пользователи - лица, занятые в аппарате управления, собственники, менеджеры, которым необходима учетная информация для осуществления планирования, контроля и оценки деловых операций.

Внешние пользователи - сторонние потребители информации с прямым или косвенным финансовым интересом. Они подразделяются на следующие группы:

• лица, не работающие в организации, но прямо заинтересованные в успешной ее деятельности (акционеры, инвесторы, кредиторы, покупатели и др.);

• лица, непосредственно не принимающие участия в работе организации, но имеющие косвенный финансовый интерес - налоговая служба, государственные органы управления, различные финансовые институты и участники фондового рынка (страховые компании, биржи, дилеры, брокеры и др.);

• лица, не имеющие финансового интереса, кроме делового сотрудничества: аудиторские фирмы, органы статистики, арбитраж и др.

Для пользователей особенно важна качественная и полезная бухгалтерская информация. Группировка пользователей бухгалтерской информацией представлена в табл. 1.1.

Федеральным законом «О бухгалтерском учете» устанавливается обязательный состав бухгалтерской отчетности организаций, согласно которому она, за исключением отчетности бюджетных организаций, состоит из следующих форм:

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, предусмотренных нормативными актами;

г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

д) пояснительной записки.

Таблица 1.1

Пользователи бухгалтерской информацией

| Бухгалтерская информация | |||||

| Внутренние пользователи | Внешние пользователи | ||||

| Имеющие прямой финансовый интерес | Не имеющие прямого финансового интереса | Без финансового интереса | |||

| Налоговые органы | Профессиональные участники фондового рынка | Органы по управлению экономикой, обществом | Прочие группы | ||

| Аппарат управления фирмой: - директор, - генеральный директор, - дирекция, - совет директоров Собственники Руководители Персонал | Настоящие или потенциальные: - инвесторы; - кредиторы; - поставщики; - будущие акционеры; - покупатели. | Министерство По налогам и сборам РФ: - федеральное; - на уровне субъектов Федерации; - районные налоговые инспекции | Федеральная комиссия по рынку ценных бумаг Дилеры Брокеры Депозитарии Фондовые биржи Прочие | Министерство экономического развития и торговли РФ; Министерство финансов РФ; Другие правительств. органы; Профсоюзы | Аудиторские фирмы. Органы статистики. Общественные профессиональные организации бухгалтеров и аудиторов. Арбитраж. Прочие. |

Основной формой бухгалтерской отчетности является форма №1 «Бухгалтерский баланс».

Баланс отражает состояние активов в обобщенной их совокупности на тот или иной момент времени, раскрывает их структуру и источники их образования в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость. Данные баланса служат для выявления важнейших показателей, характеризующих деятельность хозяйствующего субъекта и его финансовое состояние.

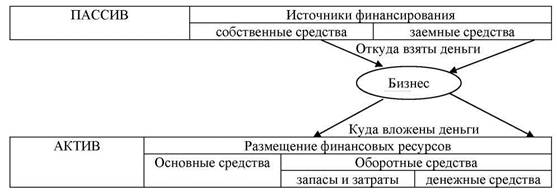

Структура бухгалтерского баланса представлена на рис. 1.1.

Рис. 1.1. Структура бухгалтерского баланса предприятия

Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном состоянии организации, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчетных периодов.

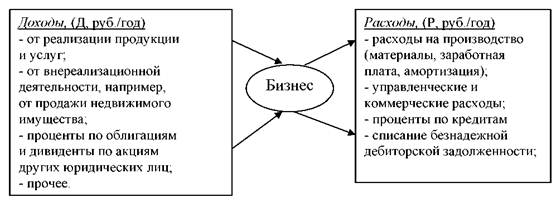

Важнейшим показателем, характеризующим работу хозяйственного органа, являются прибыли и убытки. Данные о порядке формирования финансового результата работы содержатся в форме №2 «Отчет о прибылях и убытках». Совокупный финансовый результат (прибыль или убыток) включает:

• прибыли и убытки от продажи продукции (работ, услуг) определяются как разница между выручкой от продажи товаров (работ и услуг) (за минусом НДС и акцизов и др.) и себестоимостью проданных товаров (работ и услуг);

• операционные доходы и расходы. В состав операционных доходов включаются поступления: от предоставления за плату во временное пользование активов; от участия в уставных капиталах других организаций; прибыль от совместной деятельности; от продажи основных средств и других активов и др. К операционным относят расходы, связанные с предоставлением за плату во временное пользование активов, участием в уставных капиталах других организаций, по продаже основных средств, проценты, уплаченные за пользование кредитами и займами;

• доходы и расходы по внереализационным операциям. В состав внереализационных доходов и расходов включаются штрафы, пени, неустойки, полученные и уплаченные за нарушение договорных обязательств; стоимость полученных (переданных) активов безвозмездно по договору дарения; прибыль (убытки) прошлых лет, выявленные в отчетном году; суммы кредиторской (депонентской) задолженности, по которым истек срок исковой давности; курсовые разницы;

• чрезвычайные доходы и расходы (страховые возмещения, стоимость ценностей, остающихся после списания непригодных к восстановлению активов, расходы, возникающие в связи с устранением последствий стихийных бедствий).

В отчете о прибылях и убытках все данные приводятся в сравнении с предыдущим годом, что позволяет анализировать их в динамике.

Все показатели в этом виде документа имеют потоковую природу и измеряются в рублях за год (рис. 1.2).

Рис. 1.2. Структура отчета о прибылях и убытках

Показатели о состоянии и изменении капитала хозяйствующего субъекта содержатся в форме №3 «Отчет об изменении капитала». В отчете приводятся данные о начальном и конечном остатках капитала, его увеличении и уменьшении.

В отчете об изменении капитала представлены показатели стоимости чистых активов, используемые для оценки ликвидности организации. Под чистыми активами понимают разницу между суммой активов хозяйствующего субъекта, принимаемых к расчету, и суммой обязательств, принимаемых к расчету.

Наличие и движение (поступление и расходование) денежных средств представлено в форме №4 «Отчет о движении денежных средств» по видам деятельности.

В приказе Министерства финансов РФ от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организации» выделены следующие виды деятельности:

• текущая, под которой понимается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т. е. производством промышленной, сельскохозяйственной проду кци и, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной проду кци и, сдачей имущества в аренду и др.;

• инвестиционная - деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т. п.);

• финансовая - деятельность организации, в результате которой изменяется величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставление другими организациями займов, погашение заемных средств и т. п.).

Детализация ряда показателей бухгалтерского баланса, характеризующих качественную работу организации, приводится в форме №5 «Приложение к бухгалтерскому балансу».

Вся информация, содержащаяся в этом отчете, позволяет проследить состояние и движение заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества, финансовых вложений, социальных показателей и др.

Составной частью годовой бухгалтерской отчетности является пояснительная записка. Содержание пояснительной записки должно соответствовать ПБУ 4 /99.