2014-02-24

2014-02-24 520

520Установление нормативов отчислений

А) разграничение доходов. Когда мы хотим сформировать доходы бюджета иного уровня, мы должны прибегнуть к нормативам. Другой важный метод – межбюджетные трансферты. Разграничение должно обеспечить предсказуемость и стабильность.

Принципы разграничения доходов:

a. Максимально соответствовать разграничению расходных обязательств

b. Органы фед власти могут дополнительно отчислять сверх

c. Единые нормативы без срока действия

d. Единые нормативы для всех муниципалитетов, относящихся к одному типу. Особая ситуация для НДФЛ: доп нормативы отчислений субъект может заменять предоставлением межбюджетных трансфертов.

2. межбюджетные трансферты. Вот об этом поподробнее J

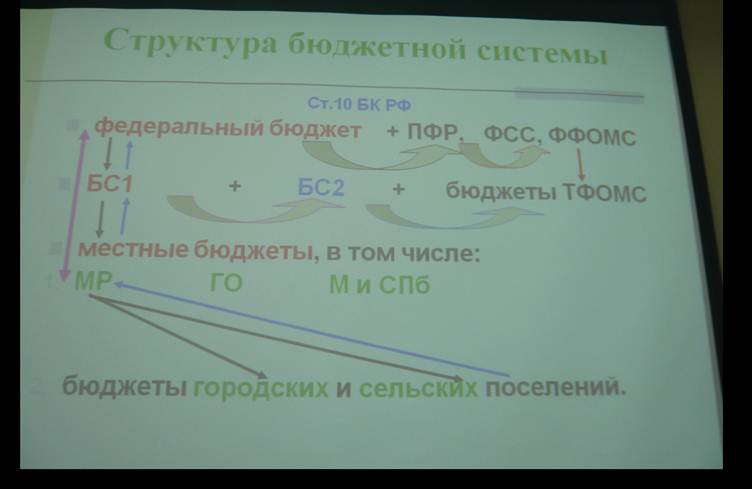

Ст 10 БК.

Межбюджетные отношения складываются исключительно между публ-прав образованиями по вопросам бюджетных отношений, организации бюджетного процесса и пр. Однако это определение неудачно. Мы воспринимаем межбюджетные отношения как отношения между публ-прав отношений и связанные с вторичным распределением средств между уровнями бюджетной системы.

БС – бюджет субъекта. МР – муниц район, ГО – городские округа. МР и поселения – разл публ образования => между ними тоже вполне себе межбюджетные отношения.

Передача в МО с фед уровня обычно прямо предусмотрены ФЗ, например, для ЗАТО.

Передача в МО с фед уровня обычно прямо предусмотрены ФЗ, например, для ЗАТО.

Обратные трансферты (снизу вверх).

Межбюджетная трансферта – ден средства, передаваемые из одного бюджета бюджетной системы другому бюджету бюджетной системы. Об уровнях речи не идет.

ФЗ О бюджете предусматривает перечисление $ в бюджеты внебюджетных фондов. Ден средства отправляются в эти фонды в качестве внебюджетных трансфертов. Однако в связи с этим не возникает межбюджетных отношений (фонды – не публ образования) => трансферты могут существовать вне рамок межбюджетных отношений.

Трансферты между внебюджетными фондами – тоже не межбюджетные отношения.

БК никак не регулирует вопросы «горизонтальных» межбюджетных отношений, ибо не всегда понимают, зачем один субъект РФ будет передавать другому $. Однако на практике сие происходит, особенно это характерно для автономных округов. Другой вариант – особые экономические отношения между субъектами.

ФФОМС ßàТФОМС. Расходные обязательства субъекта могут исполняться за счет средств территориального фонда в случаях, установленных ФЗ. Если межбюджетная трансферта передаётся с фед уровня на рег для реализации расходных обязательств субъекта – это уже межбюджетные отношения, ибо федерация тут использует «инфраструктуру» внебюджетных фондов. Если же такая трансферта пойдет на обеспечение обязательства федерации, исполняемого субъектом, то сие не межбюджетные отношения, а этап процедуры исполнения федерацией своего обязательства. Возникают эти отношения в связи с тем, что соц сфера находится в совместном ведении.

БС ßà ТФОМС аналогично. Если ден средства идут в территориальный фонд для реализации функций федерации, то тут существуют межбюджетные отношения, а для своих –элемент исполнения.

КС от 15 мая 2006 № 5-П по поводу 283 БК говорил, что если МО не хватает ден средств для исполнения своих обязательств, то возникает необходимость в получении ден средств, в первую очередь в форме бюджетных трансферов. Возникает обязанность органов гос власти субъекта и даже РФ обеспечить урегулирование недостаточности через методы бюджетного регулирования (п 1 и 3 ст 86, 129, 135 БК), особенно в соц сфере, ибо права и свободы граждан:

Ø Доп нормативы отчислений

Ø Межбюджетные трансферты

Межбюджетные отношения регулируется не только БК, но и в законе О бюджете, а порядок и процедуры регулируется органами исп власти РФ или субъекта, МО. ФЗ о фед бюджете на 2010-12 говорит в ст 12, что распределение межбюджетных трансферов между конкретными получателями (более низкого уровня) должно достигаться через закон о бюджете, но при этом законодатель в отл от БК, указывает и на возможность распределения по реш Правительства в нынешних кризисных условиях без изменения норм законодательства.

Операции с межбюджетными трансфертами. Когда мы ее отправляем с высшего уровня ниже, то зачисление происходит на соотв лицевые счета тех органов субъекта или МО, кот определены как получатели этой трансферты. Если в его качестве фигурирует комитет финансов, то на его счет в органах казначейства и деньги.

Остатки межбюджетных трансфертов. Законодатель может установить 2 пути: раньше содержалось указание на то, что неиспользованные трансферты продолжают использоваться в новом году. А теперь в ФЗ на 2010-12 законодатель установил иное правило: за некоторым исключением трансферты подлежат возврату в фед бюджет с тем, чтобы вновь в соотв с новым законом можно было осуществить распределение.