2014-02-09

2014-02-09 4274

4274Тема 3. Методы ускорения оборачиваемости активов предприятия.

1.Ускорение оборота операционных активов

2. Ускорение оборачиваемости оборотных средств как способ снижения текущих финансовых потребностей

2. Ускорение оборачиваемости оборотных средств как способ снижения текущих финансовых потребностей

3. Выбор политики комплексного оперативного управления текущими активами и текущими пассивами.

Ускорение оборота операционных активов оказывает как прямое, так и косвенное воздействие на размер формируемой операционной прибыли предприятия.

Прямое воздействие ускорения оборота операционных активов на размер прибыли определяется тем, что повышение скорости оборота активов в соответствии с ранее рассмотренной Моделью Дюпона приводит к пропорциональному возрастанию (при прочих равных условиях) суммы операционной прибыли, генерируемой этими активами:

Из приведенной модели видно, что при неизменном объеме используемых операционных активов и коэффициенте рентабельности реализации продукции сумма операционной прибыли предприятия будет зависеть только от коэффициента оборачиваемости операционных активов.

Косвенное воздействие ускорения оборота операционных активов на размер прибыли определяется тем, что снижение периода оборота этих активов приводит к соответствующему снижению потребности в них. А уменьшение размера используемых операционных активов вызывает снижение суммы операционных затрат, что при прочих равных условиях ведет к возрастанию суммы операционной прибыли. В этом случае влияние ускорения оборота активов на размер операционной прибыли опосредствуется снижением суммы операционных затрат, достигаемых за счет сокращения объема используемых активов.

Размер сокращения объема используемых операционных активов в процессе ускорения их оборота можно рассчитать по следующей формуле:

где Эопа — размер экономии суммы операционных активов, достигаемой в процессе ускорения их оборота; ПОАф — период оборота операционных активов предприятия в предплановом периоде, в днях; ПОАф—планируемый период оборота операционных активов, в днях; ОР0 —планируемый однодневный объем реализации продукции. Высокая роль ускорения оборота операционных активов в формировании операционной прибыли определяет необходимость постоянного управления этим процессом. В целях эффективного управления оборотом операционных активов их принято подразделять на предприятии на следующие три группы:

а) высокооборачиваемые операционные активы. К ним относятся производственные запасы, с закупкой и доставкой которых нет проблем, а соответственно и нет необходимости формирования страховых и сезонных их размеров; запасы готовой продукции, пользующейся спросом потребителей; краткосрочная дебиторская задолженность; денежные активы в национальной и иностранной валюте, постоянно обслуживающие операционный процесс;

б) операционные активы с нормальной оборачиваемостью. К ним относят прочие виды оборотных операционных активов предприятия, не вошедшие в состав первой группы. Как правило, они составляют преимущественную часть оборотных операционных активов предприятия;

в) низкооборачиваемые операционные активы. К ним относятся внеоборотные операционные активы — производственные основные фонды и нематериальные активы, используемые в операционном процессе. Вопреки своему названию внеоборотные операционные активы осуществляют постоянный стоимостной кругооборот (как и оборотные активы), хотя продолжительность этого оборота во времени довольно большая и во много раз превышает продолжительность операционного цикла (период оборота оборотных операционных активов).

Как видно из приведенного рисунка внеоборотные операционные активы в процессе стоимостного кругооборота проходят три основные стадии. На первой стадии сформированные предприятием внеоборотные операционные активы (основные фонды и нематериальные активы) в процессе своего использования и износа переносят часть своей стоимости на готовую продукцию; этот процесс осуществляется в течение многих операционных циклов и продолжается до полного износа отдельных видов внеоборотных операционных активов. На второй стадии в процессе реализации продукции износ внеоборотных операционных активов накапливается на предприятии в форме амортизационного фонда. На третьей стадии средства амортизационного фонда как часть собственных финансовых ресурсов предприятия направляются на восстановление действующих (текущий и капитальный ремонт) или приобретение аналогичных новых видов (инвестиции) внеоборотных операционных активов. Период времени, в течение которого совершается полный цикл кругооборота стоимости конкретных видов внеоборотных операционных активов, характеризует срок их службы. Он рассчитывается по следующей формуле:

где ПОва — период времени полного оборота (срок службы) конкретных видов внеоборотных операционных активов, лет; На — годовая норма амортизации соответствующего вида активов, %.

Таким образом, управление ускорением оборота операционных активов рассматривает в качестве объекта этого управления как оборотные, так и внеоборотные их виды. Это управление осуществляется по следующим этапам:

На первом этапе проводится анализ оборачиваемости операционных активов предприятия. В этих целях рассчитываются и анализируются следующие основные показатели:

а) коэффициент оборачиваемости всех операционных активов. Он определяется по формуле:

где К00па — коэффициент оборачиваемости всех операционных активов; ОР —годовой объем реализации продукции; ОПА— среднегодовая стоимость операционных активов;

б) период оборачиваемости всех операционных активов. Он рассчитывается по следующим формулам:

где П00па — период оборачиваемости всех операционных активов в днях; ОПА —среднегодовая стоимость операционных активов; ОР0 — среднедневной объем реализации продукции на протяжении года; КО0па — коэффициент оборачиваемости всех операционных активов.

Аналогичные показатели рассчитываются по оборотным операционным активам в целом и в разрезе отдельных их видов — запасов товарно-материальных ценностей, дебиторской задолженности, денежных активов.

На втором этапе изыскиваются резервы и разрабатываются мероприятия по ускорению оборачиваемости оборотных операционных активов на предприятии. К числу основных из таких мероприятий относятся:

а) сокращение размера страховых и сезонных запасов сырья и материалов;

б) прекращение закупок сырья и материалов до полного вовлечения в производство продукции сверхнормативных их размеров;

в) сокращение производственного цикла за счет уменьшения размеров незавершенного производства;

г) осуществление активной маркетинговой политики с целью ускорения реализации запасов готовой продукции;

д) ускорение инкассации дебиторской задолженности, предотвращение формирования просроченных ее видов;

е) рефинансирование дебиторской задолженности с целью ускорения ее перевода в денежные активы путем операций факторинга, форфейтинга, учета векселей;

ж) корректировка потока предстоящих платежей с целью уменьшения страхового остатка денежных активов;

з) ускорение периода инкассации платежных документов за реализованную готовую продукцию;

и) нормирование размеров оборотных активов и обеспечение постоянного контроля за соблюдением норм.

На третьем этапе рассматриваются возможности ускорения оборота внеоборотных операционных активов на предприятии. К числу основных мероприятий, обеспечивающих это ускорение, относятся:

а) реализация излишне закупленных или неиспользуемых в операционном процессе видов машин, механизмов, оборудования;

б) повышение доли активной части производственных основных фондов в общей сумме используемых внеоборотных активов предприятия (эти виды внеоборотных активов имеют наименьший период обращения, поэтому с ростом их удельного веса повышается общий коэффициент оборачиваемости внеоборотных активов);

в) использование метода ускоренной амортизации активной части производственных основных фондов. Этот метод позволяет сократить период стоимостного оборота этих активов за счет повышенных норм амортизации. На первый взгляд представляется, что ускоренная амортизация оказывает негативный эффект на формирование операционной прибыли, т.к. ее сумма снижается с ростом размера амортизационных отчислений, входящих в состав операционных затрат. Однако этот негативный эффект полностью погашается следующими преимуществами использования метода ускоренной амортизации:

во-первых, он способствует ускорению инновационного процесса в операционной деятельности предприятия, так как позволяет быстрее обновлять парк машин и оборудования, обеспечивающих производство продукции;

во-вторых, ускоренная амортизация активов является одним из эффективных способов противодействия негативному влиянию инфляции на реальную стоимость накапливаемого амортизационного фонда;

в-третьих, ускоренная амортизация актива замедляет процесс его морального износа, который наиболее активно проявляется на заключительных стадиях использования машин и механизмов при прямолинейной их амортизации;

в четвертых, ускоренная амортизация позволяет снизить сумму уплачиваемого налога на операционную прибыль, так как сокращает валовой ее размер (т.е. в определенной мере она уменьшает ту фиктивную часть прибыли, которая формируется из-за заниженной оценки стоимости производственных основных фондов);

г) ускорение амортизации нематериальных активов, используемых в операционном процессе. Хотя по отношению к этим активам использование метода ускоренной амортизации законодательно не предусмотрено, такая возможность определяется тем, что полезный срок использования этих активов (а соответственно и размер норм их амортизации) предприятие устанавливает самостоятельно.

Использование рассмотренных резервов позволяет ускорять оборот операционных активов и соответственно повышать размер операционной прибыли, генерируемой этими активами.

2. Ускорение оборачиваемости оборотных средств как способ снижения текущих финансовых потребностей

Вернемся к постановке основной задачи рационального управления оборотными активами организации: всеми силами и средствами сокращать периоды оборачиваемости запасов и кредиторской задолженности и увеличивать средний срок оплаты кредиторской задолженности' (и рамках деловой этики, разумеется), с целью снижения текущих финансовых потребностей, вплоть до превращения их в отрицательную величину. Здесь мы рассматриваем в основном те возможности маневра по сокращению текущих финансовых потребностей организации и сроков оборачиваемости оборотных средств, которые относятся к «стыку» финансов и сбыта:

■ принцип дорогой закупки и дешевой продажи товара, полностью соответствующий формуле Дюпона;

■ скидки покупателям за сокращение сроков расчета (спонтанное финансирование);

■ учет векселей и факторинг.

Рассмотрим определение скидок покупателям за сокращение сроков расчета (спонтанное финансирование).

Предоставляя покупателю отсрочку платежа за товар, продавец, ни существу, предоставляет своему партнеру кредит, который, вопреки бытующему мнению, отнюдь не является бесплатным. Вот только которому из этих двух персонажей приходится платить, не открывая кошелька? Предоставляя отсрочку в 45 дней, организация идет на упущенную выгоду (тот же убыток) — по крайней мере в сумме банковского процента, который мог бы «набежать» за 1,5 месяца, получи организация ее немедленно. Более того, если рентабельность превышает среднебанковскую ставку процента, то сумма платежа, немедленно пущенная организацией в оборот, могла бы принести еще большее приращение.

С другой стороны, зачастую трудно реализовать свой товар, не предоставляя коммерческого кредита. В странах с развитой рыночной экономикой давно был найден и успешно применяется способ облегчения трудностей работы поставщика, небесприбыльный и для покупателя: спонтанное финансирование. Если вы оплатите товар до истечения определенного срока, то сможете воспользоваться солидной скидкой с цены. После этого срока вы платите сполна, разумеется, укладываясь в договорный срок платежа. Что вам выгоднее: оплатить до заветной даты, даже если придется воспользоваться для этого банковским кредитом, или дотянуть до последнего и потерять скидку? Вряд ли стоит спешить с ответом.

Вот пример из американской практики. Товар продается на условиях: скидка 1% при платеже в 15-дневный срок при максимальной длительности отсрочки 30 дней. Уровень банковского процента — 10%! годовых.

I

I

Поскольку 24,2% > 10%, есть смысл отклонить предложение поставщика: отказ от скидки обойдется на 14,2 процентных пункта (или более чем вдвое) дороже банковского кредита.

Спонтанное финансирование представляет собой относительно дешевый способ получения средств; такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода.

Эффективность управления текущими активами и текущими пассивами можно также повысить, разумно используя учет векселей и факторинг с целью превращения текущих финансовых потребностей в отрицательную величину и ускорения оборачиваемости оборотных средств.

Действующее законодательство по вексельному обращению дает определение векселя и подробно регламентирует действия всех персонажей вексельных операций, поэтому нет смысла останавливаться j на этих вопросах. Интерес сейчас вызывает только главное экономическое предназначение учета векселя — немедленное превращение дебиторской задолженности поставщика в деньги на его счете. Но за это удовольствие приходится платить (в буквальном смысле «время — деньги»):

Величина дисконта прямо пропорциональна числу дней, остающихся от дня учета векселя до срока платежа по нему, номиналу векселя и размеру банковской учетной ставки:

Чем больше номинальная стоимость векселя, тем большую сумму удержит банк в виде дисконта. Одновременно, чем меньше дней остается до срока платежа по векселю, тем меньший дисконт причитается банку.

Чтобы ускорить получение денег по векселю, владельцу не обязательно продавать его банку, можно и заложить. Но при этом, как правило, банк требует так называемого аваля, т.е. гарантии своевременности платежа по векселю. Авалистом (гарантом, поручителем) может и выступать третье лицо либо одно из лиц, подписавших вексель.

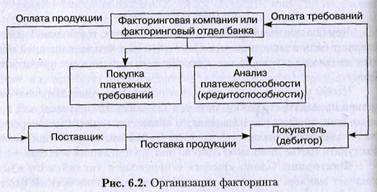

Факторинг. Слово «factor» в переводе с английского языка означает маклер, посредник. С экономической точки зрения, факторинг относится к посредническим операциям.

Факторинг можно определить как деятельность специализированного учреждения (факторинговой компании или факторингового отдела банка) по взысканию денежных средств с должников своего клиента (промышленной или торговой компании) и управлению его долговыми требованиями.

В факторинговых операциях участвуют три стороны:

1) факторинговая компания (или факторинговый отдел банка) – специализированное учреждение, покупающее счета-фактуры у своих клиентов;

2) клиент (поставщик товара, кредитор) — промышленная или торговая фирма, заключившая соглашение с факторинговой компанией;

3) предприятие (заемщик) — фирма — покупатель товара.

Взаимоотношения между этими сторонами представлены на рис. 6.2. факторинговые услуги предоставляются без финансирования или с финансированием.

В первом случае клиент, продавший счет-фактуру факторинговой компании, получает от последней сумму счета-фактуры при наступлении срока платежа.

Во втором случае клиент может требовать немедленной оплаты счета-фактуры вне зависимости от предусмотренного срока платежа за товар. При этом факторинговая компания по сути дела предоставляет кредит своему клиенту, т.е. осуществляет финансирование в виде досрочной оплаты поставленных товаров. Другими словами, факторинговая компания возмещает клиенту большую часть суммы, указанной в счете-фактуре. Оставшаяся сумма обязательно возмещается продавцу в момент наступления срока платежа за товар.

Факторинговая компания может оплатить счет в момент наступления срока платежа или досрочно. В последнем случае она выполняет функции банка, поскольку досрочное предоставление денежных средств клиенту равносильно выдаче ему кредита. Наиболее важной услугой! здесь является гарантия платежа клиенту. Эта гарантия охватывает полный объем внутренних и международных операций: факторинговая компания обязана оплатить клиенту все акцептованные счета-фактуры даже в случае неплатежеспособности должников.

Стоимость факторинговых услуг складывается из двух элементов.

1) комиссии (платы за обслуживание в процентах от суммы счета-фактуры);

2) процентов, взимаемых при досрочной оплате представленных документов.

Возможность инкассирования дебиторской задолженности, т.е. получения денег по неоплаченным требованиям и счетам-фактурам, особенно привлекательна для небольших организаций, ибо именно у них проблема временного недостатка ликвидных средств и недополучения прибыли из-за неплатежеспособности должников стоит наиболее остро. Полезность факторинга для организаций в первичный период их создания и начала производственной деятельности трудно переоценить.

Вместе с тем тормозом являются дороговизна кредита, почти полное отсутствие методической базы факторинговых операций, нехватка справочной и научной литературы.

Когда целесообразно прибегать к учету векселей, факторингу?

Факторинг, равно как и учет векселей, имеет смысл применять, когда выгода от немедленного поступления денег больше, чем от их получения в свой срок. Это обычно бывает, когда:

■ организация имеет возможность применять средства с рентабельностью, превышающей ставку учетного процента и (или) стоимость (в %) факторинговых услуг (комиссию и плату за предоставленные и кредит средства). Такое сравнение необходимо проводить с учетом временной стоимости денег, и лишь при многократном, совершенно очевидном превосходстве рентабельности потенциального использования средств, а также, когда речь идет о чрезвычайно коротких периодах, молено не обращаться к дополнительным расчетам;

■ потери от инфляции грозят превысить расходы по учету векселя и (или) факторингу. Надо сравнить ставку этих расходов с прогнозируемым уровнем инфляции (и то и другое — в процентах за рассматриваемый период). Если уровень инфляции окажется выше, то вряд ли будет иметь смысл дожидаться договорного срока оплаты. Впрочем, банкир тоже заботится о положительной норме своей доходности с учетом инфляции;

■ нехватку оборотных средств, возникающую вследствие отсрочки платежа покупателем, невозможно покрыть банковским кредитом из-за дороговизны последнего.