2014-02-24

2014-02-24 1401

1401Изменение экономических показателей деятельности предприятия в результате роста коэффициента параллельности производственных процессов.

Увеличение параллельности при осуществлении производственного процесса достигается за счет совмещения во времени изготовления деталей, узлов. Следствием этого является сокращение длительности цикла изделия.

Для определения влияния Тц на экономические результаты производства следует использовать методы, рассмотренные ранее.

Коэффициент пропорциональности позволяет сделать вывод о соответствии пропускной способности групп оборудования (участков, цехов). При неравенстве и некратности коэффициентов загрузки групп оборудования (участков, цехов) появляются простои оборудования. Если коэффициент загрузки больше единицы, то, как правило, вводят дополнительное количество оборудования, загрузка которого может быть значительно ниже, чем по группе оборудования (участку, цеху)..

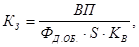

1. Определение коэффициента загрузки по группам оборудования (участку, цеху)

где ВП - объем валовой продукции в нормо-часах.

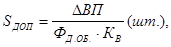

2. По группе оборудования с коэффициентом загрузки больше единицы определяется дополнительное его количество

где  - объем продукции, для выполнения которого требуется дополнительное количество оборудования, нормо-час.

- объем продукции, для выполнения которого требуется дополнительное количество оборудования, нормо-час.

, нормо-час.,

, нормо-час.,

где

ВП1 - объем продукции, закрепленный за данной группой оборудования, нормо-час.;

ВП2 - объем продукции, соответствующий нормативному коэффициенту загрузки оборудования (К3 = 0,85).

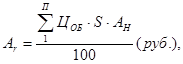

3. Расчет годовой суммы амортизационных отчислений (Аr)

где

П - количество типов оборудования;

ЦОБ - первоначальная стоимость единицы оборудования, руб.;

АН - норма амортизационных отчислений, %.

4. Определение фактически отработанных часов

где  - количество оборудования по типам;

- количество оборудования по типам;

- коэффициент загрузки оборудования по типам;

- коэффициент загрузки оборудования по типам;

- действительный фонд времени работы единицы оборудования, час.

- действительный фонд времени работы единицы оборудования, час.

5. Определение станко-часов по плану

, станко-часов.,

, станко-часов.,

где

- нормативный коэффициент загрузки оборудования.

- нормативный коэффициент загрузки оборудования.

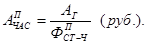

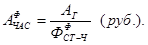

6. Расчет амортизационных отчислений на один час фактической работы оборудования

7. Расчет амортизационных отчислений на один час фактической работы оборудования

8. Изменение амортизационных отчислений в себестоимости продукции

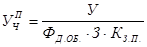

9. Величина условно-постоянных расходов на 1 час работы оборудования по плану

где У - годовая сумма условно-постоянных расходов.

10. Фактическая величина условно-постоянных расходов на 1 час работы оборудования

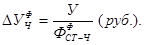

11. Изменение условно-постоянных расходов в себестоимости продукции

Для реализации организационных мероприятий в ряде случаев требуются дополнительные капиталовложения. В связи с этим, наряду с экономией от снижения себестоимости, рассчитывается годовой экономический эффект, срок окупаемости дополнительных капиталовложений.