2014-02-24

2014-02-24 675

675Деятельность кайзен в современных японских корпорациях многовекторна. Философия усовершенствования «маленькими шагами» тесно связана со многими известными нам концепциями и методами, в том числе JIT и TQM. Неотделима она и от управления затратами.

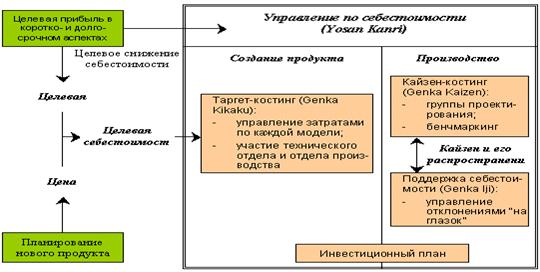

Считается, что тремя краеугольными камнями японской системы управления затратами (cost management system) являются таргет-костинг, кайзен-костинг и функция поддержки достигнутой себестоимости. Первой внедрила подобную «тройственную» систему Toyota и сейчас она распространена практически во всех отраслях промышленности Японии.

Система управления затратами в компании Toyota, изображённая на рисунке, позволяет организованно и целенаправленно осуществлять политику снижения себестоимости, рационально инвестировать денежные средства в новые продукты, координировать действия множества людей, вовлечённых в производственный процесс, и совместными усилиями добиваться достижения поставленных целей.

В компаниях, которые условно можно отнести к традиционным отраслям промышленности, деятельность кайзен осуществляется на трёх уровнях:

- менеджеров и ИТП, для которых поддержка философии кайзен является функциональной обязанностью;

- инициативных групп сотрудников, объединённых в кружки качества;

- отдельных рабочих, которые имеют возможность через систему предложений вносить новые идеи.

Концепция таргет-костинг – это не просто техническая процедура целевого калькулирования себестоимости, а целостная концепция управления, поддерживающая стратегию снижения затрат и реализующая функции планирования производства новых продуктов, превентивного контроля издержек и определения целевой себестоимости в соответствии с рыночными реалиями.

Коротко напомним, в чём состоит идея создания таргет-костинг [8]. Разрабатывая эту систему, японские менеджеры вывернули «наизнанку» традиционную формулу ценообразования:

Себестоимость + Прибыль = Цена,

которая в концепции таргет-костинг трансформировалась в равенство

Цена – Прибыль = Себестоимость

Это простое решение позволило получить прекрасный инструмент превентивного контроля и снижения затрат ещё на стадии проектирования и разработки продукта.

Система таргет-костинг, в отличие от традиционных способов ценообразования, предусматривает расчёт себестоимости продукта, исходя из предварительно установленной цены реализации. Эта цена определяется с помощью маркетинговых исследований, т.е. фактически является ожидаемой рыночной ценой продукта или услуги.

Для определения целевой себестоимости продукта величина прибыли, которую хочет получить фирма, вычитается из ожидаемой рыночной цены. Далее все участники производственного процесса – от менеджера до простого рабочего – трудятся над тем, чтобы спроектировать и изготовить изделие, соответствующее целевой себестоимости.

Таким образом, идея таргет-костинг довольно проста: производить только те инновацинные продукты, расчётная себестоимость которых не превышает целевую себестоимость.