2014-02-09

2014-02-09 711

711В 1893 году Правительство России издало закон о переоценке всех видов недвижимого имущества в 34 губерниях. Одновременно с законом были утверждены "Правила оценки недвижимых имуществ", а 4 июня 1894 Министр финансов Витте утвердил инструкцию по разъяснению Закона, что дало мощный импульс для развития оценки и оценочной статистики.

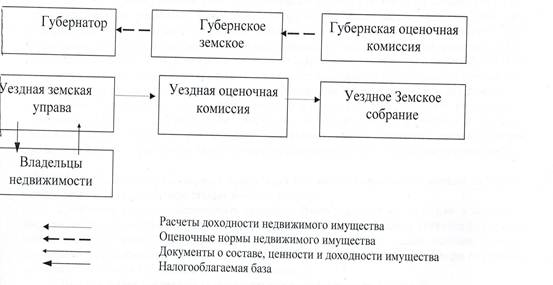

Процедура определения налогооблагаемой базы по налогу на недвижимое имущество по закону 1893 г. показана на рис.3.

Организационная часть закона 1893 года предполагала создание губернских и уездных оценочных комиссий, состоявших из чиновников и представителей выборных органов, причем председательствовать в обеих комиссиях должны были соответствующие предводители дворянства.

Порядок организации оценки предполагал следующую последовательность действии:

1) уездная земская управа выполняет работу по разделению уезда на местности, угодья, разряды, определяет средние величины расходов и недоборов от пустых площадей в городе, принимает решение о процентном соотношении дохода от недвижимого имущества к его стоимости;

2) подготовленные уездной управой предложения рассматриваются уездной оценочной комиссией, которая принимает их в качестве основания для оценки и представляет на рассмотрение уездному земскому собранию;

3) на основании замечаний отдельных землевладельцев и заключения уездного земского собрания, уездная оценочная комиссия может изменить (что не обязательно) основания для оценки, после чего их вместе с заключением уездного земского собрания передает на согласование губернской оценочной комиссии;

4) губернская оценочная комиссия, на которую возлагается роль объединения и согласования оценочных норм, передает их на согласование губернскому земскому собранию, а затем на утверждение губернатором.

Губернатор утверждал оценочные нормы доходности по видам недвижимого имущества, которые доводились до уездной Земской управы.

Полномочия органов при оценке: > Главная роль в установлении оценочных норм отводилась уездным оценочным комиссиям, которые лучше знали местные условия.

5) Непосредственно оценкой каждого объекта занимались уездные земские управы (они вели поземельные книги и инвентаризационные описи строений, определяли доходность и т.п.).

6) Декларации, предоставленные владельцами имущества, проверялись страховыми и кредитными учреждениями, на основании сведений о продажах и арендной плате.

7) Земская управа производила расчет доходности и результаты сообщала владельцу. По окончании работ по оценке составлялась общая ведомость оценок, которая публиковалась в печати, обеспечивая контроль общественного мнения.

(Таким образом, главная роль в установлении оценочных норм по закону 1893 года отводилась уездным оценочным комиссиям, которые лучше знали местные условия. При этом непосредственно оценкой каждой объекта занимались уездные земские управы, которые вели поземельные книги и инвентаризационные описи строений, собирали сведения об арендных платах, определяли доходность и т.д. Для оценки стоимости конкретной недвижимости владелец был обязан по требованию земской управы сообщить сведения о составе, ценности и доходности имущества с подтверждением соответствующими документами. Декларации владельцев проверялись страховыми и кредитными учреждениями, на основании сведений о продажах и арендной плате. На основании имеющихся материалов земская управа производила расчет доходности и результаты сообщала владельцу. По окончании работ по оценке составлялась общая ведомость оценок, которая публиковалась в открытой печати, таким образом, обеспечивая контроль общественного мнения.)

Как видно из описания порядка организации оценки в соответствии с законом 1893 года, устанавливалась полная децентрализация земского кадастра.

Следствием явилась невозможность создания единообразия оценки не только в масштабах государства, но и в масштабах отдельной губернии. Именно поэтому 18 января 1899 года был принят новый закон об оценке недвижимого имущества. В соответствии с новым законом, главным изменением в организации оценки стала передача права установления оценочных норм от уездных оценочных комиссий к губернским (главное изменение).

Новый порядок предполагал следующую последовательность действий:

7) губернские оценочные комиссии собирают сведения и разрабатывают проект оценочных норм для уездов;

7) проект оценочных норм представляется на заключение уездным оценочным комиссиям;

7) составленные губернскими оценочными комиссиями оценочные нормы передаются на согласование уездным земским собраниям и впоследствии публикуются;

7) с указанными замечаниями оценочные нормы передаются на согласование губернскому земскому собранию и затем на утверждение губернатора.

Функции непосредственной оценки имуществ были возложены как на уездные оценочные комиссии, так и на уездные земские управы. К этому времени в губернских земских управах появились квалифицированные отделы статистики, материалами которых можно было пользоваться для выработки оценочных норм. Вывод:

Этот исторический опыт говорит о необходимости ведения кадастровых работ для определения средних норм доходности земель различных категорий, которые могли служить основой для исчисления земельного налога. Это актуально и сегодня, поскольку трудно "уловить" действительную доходность земель, да это и не всегда необходимо, так как, устанавливая среднюю ставку налога, местные органы власти, таким образом, будут стимулировать более интенсивное использование имеющихся земельных ресурсов (без взимания дополнительного налога за более высокий полученный доход). Положителен и тот факт, что уже тогда проводились оценочные работы. В настоящее время могут использоваться и способы оценки недвижимого имущества на основе арендной платы (доходный); сравнения; в зависимости от материальной стоимости объекта (затратный метод). Кроме этого, заслуживает внимания сбор сведений о стоимости владений от их собственников, по сути дела - декларирование стоимости и доходности имущества. Самостоятельно:

Исторический и современный опыт организации оценки объектов недвижимости в целях налогообложения: достоинства и недостатки, направления использования