2014-02-12

2014-02-12 5287

5287Мотивом вертикальной интеграции служит стремление фирм к увеличению прибыли за счет решения проблемы « двойной надбавки » или « двойной маржинализации ». Проблема «двойной надбавки» возникает в случае, когда и рынок промежуточной, и рынок конечной продукции являются рынками несовершенной конкуренции.

Как показывает теоретический анализ, объединение фирм — несовершенных конкурентов в вертикально интегрированную компанию в данном случае ведет к снижению затрат производителя конечной продукции на промежуточный продукт, к росту объема рыночных продаж и к уменьшению цены конечной продукции. В случае вертикально интегрированной компании объем прибыли оказывается выше, чем суммарная прибыль производителей конечной и промежуточной продукции при отсутствии вертикальной интеграции. «Двойная надбавка» служит примером отрицательного внешнего эффекта в отношениях между производителями (рис. 3.1).

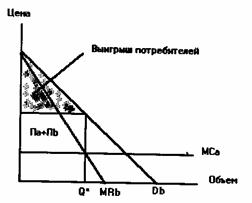

Рис. 3.1 Спрос на конечную продукцию, прибыль производителей монополистов и выигрыш потребителей на рынке конечной продукции при отсутствии вертикальной интеграции

В условиях на первый взгляд более конкурентной рыночной структуры оказывается ниже не только прибыль производителей конечного продукта А, но и прибыль фирм, производящих промежуточную продукцию В, и выигрыш потребителя на рынке конечной продукции (рис. 2.2).

Рис. 3.2 Спрос на конечную продукцию, прибыль вертикально интегрированной компании и выигрыш потребителей на рынке конечной продукции

Ситуация оказывается более сложной для вертикально интегрированной структуры на рынке олигополии. С увеличением числа фирм на рынке предельная выручка будет приближаться к рыночной цене. Рыночный спрос на промежуточную продукцию будет складываться как сумма индивидуального спроса всех фирм, производящих конечную продукцию. При относительно небольшом числе фирм-олигополистов на рынке вертикальная интеграция будет сопровождаться большим уровнем прибыли, нежели сумма прибыли самостоятельных компаний. Однако по мере роста числа компаний на рынке и приближения рынка к совершенно конкурентному, выигрыш от вертикальной интеграции сокращается. В конце концов при достаточно большом числе фирм на рынке вертикальная интеграция не приносит дополнительной прибыли. Таким образом, на рынке совершенной конкуренции у фирм нет стимулов к вертикальным отношениям.

В-третьих, мотивом объединения фирм в вертикально интегрированную компанию может стать стремление предприятий уменьшить давление государственного регулирования, например, сократить объем налоговых отчислений. Вертикальная интеграция позволяет манипулировать объемом полученной прибыли, перераспределяя ее между подразделениями фирмы, что важно в том случае, когда государство вводит ограничения на норму прибыли некоторых продуктов или услуг компании. В рамках вертикально интегрированных компаний сумма уплаченных косвенных налогов (например, налога на добавленную стоимость) будет ниже, чем сумма, которая была бы уплачена самостоятельными компаниями. Вертикальная интеграция зачастую дает возможность обойти установление государством максимальной границы цен на продукцию.

Вывод из-под налогообложения части произведенной продукции возможен не толь в рамках вертикально интегрированной единицы, но и с помощью использования отношения вертикального контроля, в частности, при использовании давальческих схем предоставления сырья.