2014-02-12

2014-02-12 401

401Пример

Облигация номинала N = 1 000 приобретена за 3 года до погашения. Купоны выплачиваются один раз в году и равны 20 % от номинала. Вычислить модифицированную дюрацию при рыночной доходности i = 5 % и 45 %.

Модифицированную дюрацию можно найти функцией

МДЛИТ(Дата согл; Дата вступл в силу; Купон; Доход; Частота; Базис),

MDURATION (Соглашение; Погашение; Купон; Доход; Частота; Базис),

где

Дата согл – дата расчета за ценные бумаги (Соглашение).

Дата вступл в силу – дата погашения (Погашение).

Ставка – купонная процентная ставка q (Купон).

Доход – рыночная доходность i (Стоимость).

Частота – количество выплат по купонам за год m.

Базис – используемый способ вычисления дня: 0 или опущен – американский 30/360

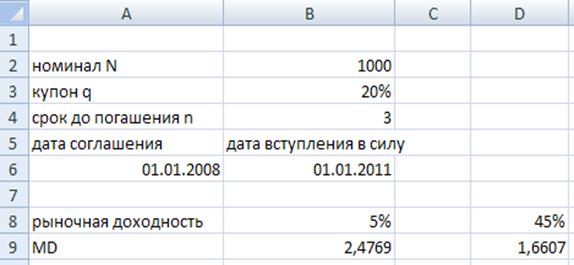

1) Ввести исходные данные в строки с 2 по 4 (рис. 6.1).

2) Ввести даты соглашения и вступления с силу функцией ДАТА

Рис. 6.1

3) В строку 8 внести значения рыночной доходности 5 % и 45 %.

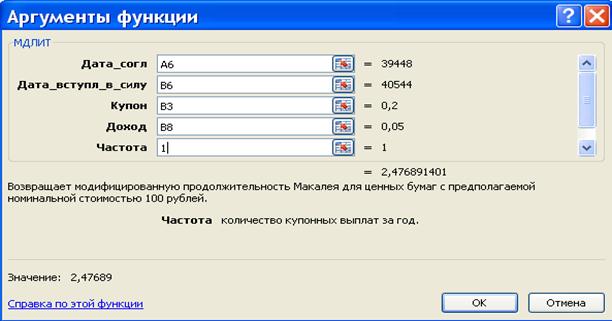

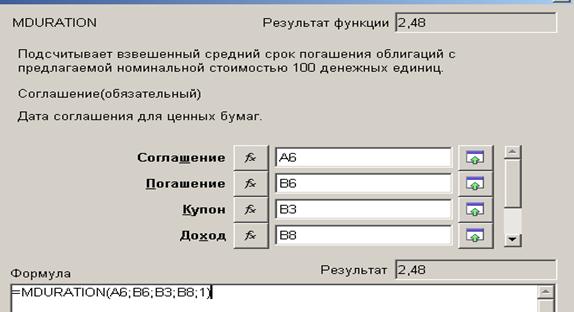

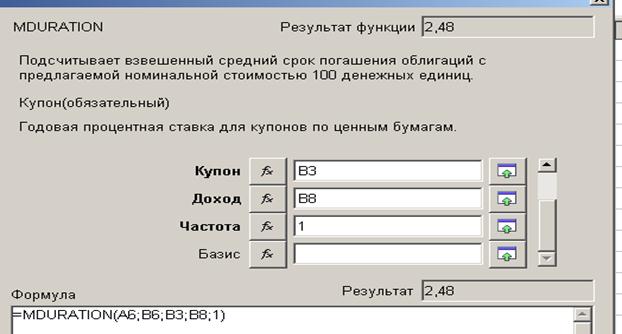

4) Найдем модифицированную дюрацию при рыночной доходности 5 % и 45 % в ячейках B9 и C9, используя функцию МДЛИТ (MDURATION рис. 6.2 или 6.3 и 6.4).

Рис. 6.2

Рис. 6.3

Продолжение окна рис. 6.3.

Рис. 6.4