2014-02-12

2014-02-12 890

890СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Буров В.П., Ломакин А.Л., Морошкин В.А. Бизнес-план фирмы. Теория и практика: Учеб. Пособие. – М.: ИНФРА-М, 2005. – 192с.

2. Грузинов В.П., Грибов В.Д. Экономика предприятия. – М: Финансы и статистика. 2000. – 208с.

3. Зайцев Н.Л. Экономика организации: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: Издательство “Экзамен”,2004 – 624с.

4. Котлер Ф.,Основы маркетинга: Пер. с англ. – М.: “Бизнес-книга”, “ИМА - Кросс”,1995. – 702с.

5. Пелих А.С., Кизилова Т.Г., Пронченко А.Г. Бизнес-план или как организовать собственный бизнес. – 2-е изд., перераб. и доп. – М.: “Ось-89”,2004. – 96с.

6. Сергеев И.В. Экономика предприятия: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 304с.

7. Экономика организации (предприятия): Учебник / под. ред. Сафронова Н.А. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2005. – 618с.

8. Экономика предприятия: Учебник / Под. ред. Волкова О.И. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2001. – 520с.

9. Экономика: учебник / под ред. Булатова А.С. – 4-е изд., перераб. и доп. – М.: Экономистъ, 2005. – 831с.

10. Экономика фирмы: Учебник для вузов / Под ред. Горфинкеля В.Я., Швандара В.А. – М.: ЮНИТИ-ДАНА, 2003. – 461с.

[1] Котлер Ф.,Основы маркетинга: Пер.с англ. – М.: “Бизнес-книга”, “ИМА - Кросс”,1995. – С. 241.

[2] Экономика: учебник / под ред. д-ра экон. наук, проф. Булатова А. С. – 4-е изд., перераб. и доп. – М.: Экономистъ, 2005. – С. 105.

[3] Экономика предприятия: Учебник / Под. ред. проф. Волкова О. И. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2001. – С. 431.

[4] Буров В.П., Ломакин А. Л., Морошкин В. А. Бизнес-план фирмы. Теория и практика: Учеб. Пособие. – М.: ИНФРА-М, 2005. – С. 116.

[5] Экономика организации (предприятия): Учебник / под. ред. Сафронова Н. А. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2005. – С. 257.

[6] Буров В.П., Ломакин А. Л., Морошкин В. А. Бизнес-план фирмы. Теория и практика: Учеб. Пособие. – М.: ИНФРА-М, 2005. – С. 130.

[7] Экономика предприятия: Учебник / Под. ред. проф. Волкова О. И. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2001. – С. 455.

[8] Буров В.П., Ломакин А. Л., Морошкин В. А. Бизнес-план фирмы. Теория и практика: Учеб. Пособие. – М.: ИНФРА-М, 2005. – С. 156.

[9] Приведенные в приложении таблицы взяты из Буров В.П., Ломакин А. Л., Морошкин В. А. Бизнес-план фирмы. Теория и практика: Учеб. Пособие. – М.: ИНФРА-М, 2005.

* Для акционерного общества – после выплаты дивидендов.

[10] Котлер Ф.,Основы маркетинга: Пер.с англ. – М.: “Бизнес-книга”, “ИМА - Кросс”,1995. – С. 364.

Здравоохранение представляет собой особую сферу деятельности по обеспечению конституционного права граждан на получение качественной медицинской помощи.

В соответствии с номенклатурой все учреждения здравоохранения сгруппированы в 3 крупных блока:

· лечебно-профилактические;

· учреждения санитарно-эпидимиологической службы;

· аптечные учреждения.

Финансирование указанных учреждений в РФ осуществляется в рамках бюджетно-страховой модели, когда в одних случаях оплата медицинских услуг осуществляется за счет бюджетов, а в других - за счет бюджетов государственных внебюджетных фондов.

Расходы бюджетов на здравоохранение учитываются по 9 разделу бюджетной классификации «Здравоохранение, физическая культура и спорт». За счет средств федерального бюджета предоставляется следующая медицинская помощь: специализированная, в.т.ч. высокотехнологичная, оказываемая в федеральных специализированных медицинских учреждениях; финансирование национального проекта»Здоровье»;, организация и обеспечение госанэпидемнадзора.

Расходы бюджетов субъектов РФ – обеспечение медицинских организаций субъектов РФ лекарствами, изделиями медицинского назначения, санитарно-авиационная медицинская помощь.

Расходы местных бюджетов - скорая медицинская помощь, первичная медицинская помощь в амбулаторно-поликлинических, стационарно-поликлинических и больничных организациях. Расходы на указанные учреждения и мероприятия планируются на основе сметы. В настоящее время осуществляется переход на нормативно-подушевое финансирование в здравоохранении, однако в большинстве учреждений сохранена прежняя система планирования расходов, которое базируется на составлении сметы.

Составление индивидуальной сметы медицинского учреждения начинается с расчета оперативно-сетевых показателей среднегодового количества коек, количества койко-дней, среднегодового числа должностей медицинского и административно-хозяйственного персонала, количества поликлинических посещений и других показателей, характеризующих объем работы каждого подразделения.

Используются следующие показатели планирования расходов на здравоохранение:

1) по амбулаторно-поликлинической помощи — число врачебных посещений в поликлинике, консультации и помощь на дому, приходящиеся на одного жителя в год (примерно 12 посещений в год);

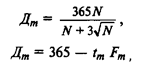

2) по стационарной помощи: количество – количество койко-мест, занятость больничной койки в году:

где Im — число проведенных койко-дней по m -й специальности;

Дm — показатель числа дней использования койки в году не т-й специальности;

Кm — среднегодовое количество коек по т -й специальности. Оборачиваемость койки характеризует величину среднего числа больных по каждой больничной койке в течение года:

где Pm — среднее пребывание больного на койке.

Среднее использование больничных коек в год Д зависит от среднедневного количества больных N или от мощности больницы:

где tm — среднее время простоя койки в год по m -й специальности.

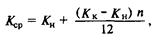

В основе расчета расходов на содержание стационара лежит показатель среднегодового количества коек, который в зависимости от сроков развертывания новых коек определяется по формуле:

где Кср — среднегодовое количество коек;

Кн — количество коек на начало года;

Кк — количество коек на конец года;

п — число месяцев функционирования вновь развернутых коек.

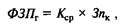

Общие расходы на здравоохранение определяются следующим образом.

1. Определяется величина фонда заработной платы по больницам и стационарам, в зависимости от среднегодового количества коек и средней заработной платы на одну койку в год:

где ФЗП г — годовой фонд заработной платы;

ЗПк — средняя заработная плата на одну койку в год.

2. Определяются расходы на медикаменты (в нормативном порядке), а также расходы на канцелярские и хозяйственные расходы (по нормативам на одну койку в год).

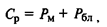

Итоговая сумма расходов на медикаменты состоит из суммы расходов на медикаменты и расходов на бесплатную и льготную выдачу медикаментов по больницам:

где Р М — расходы на медикаменты в стационарах;

Np — норма расходов на медикаменты;

К д — количество койко-дней;

где С р — общая сумма расходов на медикаменты;

P м — расходы на медикаменты в стационарах;

Рбл — расходы на бесплатную (льготную) выдачу медикаментов.

Аналогично определяется сумма канцелярских и хозяйственных расходов:

где С к — сумма канцелярских и хозяйственных расходов;

N p — норма расходов на одну койку в год.

3. Определяется норма расходов на питание на одну койку в год:

где N p — норма расходов на питание на одну койку в год;

Ч д — число дней функционирования койки в год;

N д — норма расходов на питание на одну койку в день.

Сумма расходов на питание определяется по формуле:

где С р — сумма расходов на питание;

N p — норма расходов на питание на одну койку в год;

K ср — среднегодовое количество коек.

4. Определяется количество койко-дней по больницам и диспансерам по формуле:

где К кд — количество койко-дней;

Ч к — число дней функционирования койки в год;

К ср — среднегодовое количество коек.

5. Расходы на мягкий инвентарь определяются по формуле:

где Р м.ирасходы на мягкий инвентарь;

Р д.н.к – расходы на дооборудование новых коек;

Р д.к – расходы на оборудование прежних коек.

При этом используется расчет прироста коек, который обеспечивается по формуле:

где П к — прирост коек за год;

К к — количество коек на конец года;

К н — количество коек на начало года.

6. Расходы на дооборудование новых коек определяется так:

где Р д.н.к — расходы на дооборудование новых коек,

Р д.н.к – норма расходов на дооборудование одной новой койки.

7. Далее определяется свод расходов проекта бюджета района по больницам и диспансерам:

где С р — сумма расходов по больницам и диспансерам;

ФЗП — фонд заработной платы (ФЗП) медицинских работников и административно-хозяйственного персонала;

Н фзп — начисления на ФЗП (вместо упраздненного ЕСН)

С р.м — общая сумма расходов на медикаменты;

С р.к — сумма канцелярских и хозяйственных расходов;

С р.п — сумма расходов на питание;

С р.ми — сумма расходов на мягкий инвентарь.

К бюджетным ассигнованиям медицинские учреждения вправе привлекать средства, полученные в ходе оказания платных медицинских услуг, в том числе по договорам добровольного медицинского страхования.

Итог сметы — свод затрат по всем статьям расходов.

При составлении сметы медицинского учреждения используются материалы экономического анализа исполнения смет за предшествующие один-три года. Выводы по материалам анализа позволяют уточнить размеры отдельных расходов, некоторые расчетные нормы, выявить динамику показателей и установить влияние различных факторов на отклонения по статьям сметы расходов. При условии инфляционного роста размер показателей может корректироваться на коэффициент инфляционных ожиданий по согласованию с вышестоящими органами управления здравоохранением.