2014-02-09

2014-02-09 2118

2118Сущность: доход от использования ОИС представляет собой текущую стоимость потока будущих платежей от экономии на производственных и непроизводственных расходах, связанных с выпуском продукции с использованием ОИС.

Применимость: при наличии возможности составления прогноза будущих платежей от выигрыша в себестоимости.

Алгоритм:

1. Оценка действительности прав

2. Определение прогнозного периода

3. Расчет экономии материала при использовании ОИС

4. Расчет экономии непроизводственных расходов

5. Расчет общего выигрыша в себестоимости

6. Вычисление текущей стоимости потока доходов от выигрыша в себестоимости

Ст=сумма (Vi* Bi* (1+R)^(-n))

Vi-объем выпуска продукции в соответствующем году

Bi-выигрыш в себестоимости с единицы продукции в соответствующем году

n-соответствующий прогнозный год

пример: предприятие приобретает ноу-хау производства железобетонных изделий, затраты на производство по известной технологии составляют 195 руб за шт, при этом 30% себестоимости приходится на фонд оплаты труда, остальное на материальные расходы. Объем реализации продукции составляет 300 000 железобетонных изделий в год. Использование ноу-хай позволяет экономить на каждом выпускаемом изделии 11,5 руб на материалах и 10% трудовых затрат. Рассчитать стоимость ноу-хау при ставке дисконта 20%, если по прогнозам использование этого секрета производства будет актуально еще в течение 4 лет.

Решение: 1- подтверждение прав, 2- 4 года, 3- 11,5 р, 4-195*0,3*0,1=5,85 (экономия трудовых затрат),5-17,35

| Показатель | ||||

| Объем реализации | 300 000 | 300 000 | 300 000 | 300 000 |

| Выигрыш в себестоимость с единицы продукции | 17,35 | 17,35 | 17,35 | 17,35 |

| Выигрыш в себестоимости со всего объема выпуска продукции | 5 205 000 (1*2) | 5 205 000 | 5 205 000 | 5 205 000 |

| Коэффициент дисконтирования | (1+0,2)^-1=0,83 | (1+0,2) ^-2=0,69 | 0,58 | 0,48 |

| Дисконтированный денежный поток от выигрыша в себестоимости со всего объема выпуска продукции | 4 320 150 | 3 591 450 | 3 018 900 | 2 498 400 |

| Суммарный ДДП= 13 428 900 5 205 000*2^59= 13 474;360 |

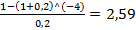

Текущая стоимость аннуитета- применяется для оценки текущей стоимости будущего денежного потока, в котором все суммы возникают не только через одинаковые промежутки времени, но и является равновеликими, но и денежный потом ограничен определенным количеством лет.

А=

А=