2014-02-12

2014-02-12 2503

2503ТЕМА 6. ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

1. Понятие оборотного капитала.

2. Оборотные средства: понятие, состав и классификация.

3. Кругооборот оборотных средств.

4. Установления потребностей в оборотных средствах.

5. Анализ использования оборотных средств.

6. Оборачиваемость оборотных средств.

Оборотный капитал – средства (фонды) предприятия, которые сравнительно легко трансформируются в наличные деньги.

2. Оборотные средства: понятие, состав и классификация.

Оборотные средства - совокупность денежных средств, со сроком обращения менее одного года, авансированных предприятиям и организациям для создания оборотных производственных фондов и фондов обращения, обеспечивающих планомерный и непрерывный процесс производства и реализации продукции.

В отличие от основных производственных фондов оборотные средства полностью потребляются в каждом производственном цикле и переносят свою стоимость на вновь созданную продукцию. Они возвращаются на расчетный счет предприятия сразу после оплаты реализованной продукции и являются источником формирования оборотных средств.

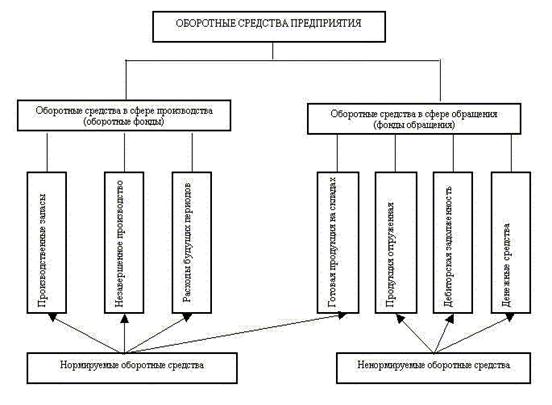

Оборотные средства предприятия состоят из оборотных производственных фондов и фондов обращения.

Рис. 1. Состав оборотных средств

Оборотные производственные фонды – производственные оборотные средства предприятия, которые, как правило, в процессе производства меняют свою натурально-вещественную форму, целиком потребляются и переносят свою стоимость на готовый продукт в течение каждого производственного цикла.

Производственные запасы состоят из:

Сырье является продукцией добывающих отраслей.

Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные.

Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани).

Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты – продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку.

Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Фонды обращения – часть производственных оборотных средств предприятия, функционирующая в сфере обращения, а также средства снабженческих, сбытовых и торговых организаций.

Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

По источникам образования оборотные средства делятся на собственные и привлеченные (заемные). Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность.

К нормируемым относятся те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Нормируемые оборотные средства планируются предприятием, тогда как ненормируемые оборотные средства объектом планирования не являются.

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль и др.). В процессе движения собственные оборотные средства могут замещаться средствами, являющимися по сути частью собственных, например авансированными на оплату труда, но временно свободными (в связи с единовременностью выплаты по заработной плате) и другими. Эти средства называются приравненными к собственными или устойчивыми пассивами.

Заемные оборотные средства – кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы.