2014-02-13

2014-02-13 442

442Эффективность оборотных средств характеризуется рядом показателей, которые можно свести к двум следующим группам:

• оборачиваемость оборотных средств;

•О- отдача оборотных средств.

Оборачиваемость оборотных средств — важнейший качественный показатель работы предприятий и организаций, дающий представление о скорости прохождения их через все стадии кругооборота. Различают три показателя оборачиваемости:

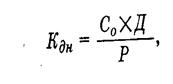

1. Оборачиваемость в днях (-Как) — показывает продолжительность одного полного оборота, начиная с момента их авансирования до получения денежной выручки за реализованную продукцию (товары), определяется по формуле:

Показатели эффективности исчисляются по всем оборотным средствам и отдельно — по нормируемым их элементам. По нормируемым средствам фактические показатели эффективности сопоставляются с плановыми, а по всем оборотным средствам — с фактическими показателями за предшествующий период либо за соответствующий период прошлого года.

В ходе анализа применяют также частные показатели эффективности, например, оборачиваемость средств в товарных запасах, запасах сырья, основных и вспомогательных материалов, запасах сырья.

В результате ускорения оборачиваемости происходит высвобождение средств из оборота, а в результате замедления в оборот вовлекаются дополнительные средства, то есть за планированный объем хозяйственной деятельности приходится выполнять с большей суммой оборотных средств

Эффективность оборотных средств зависит от множества факторов (природно-климатических, технико-экономических, организационно-экономических), каждый из которых действует в ту или другую сторону.

При всем разнообразии факторов и путей повышения эффективности оборотных средств, судя по приведенным ранее показателям эффективности, можно выделить три основных направления:

- увеличение объема реализации продукции (товаров, услуг);

- сокращение запасов оборотных производственных фондов и фондов обращения (по нормируемым статьям — до уровня нормативов, а по ненормируемым — без какого-либо ограничения);

-О- увеличение суммы чистого дохода.

Разумеется, все эти направления взаимосвязаны и взаимообусловлены. Так, увеличение объема реализации обычно ведет к сокращению запасов товарно-материальных и денежных ценностей, куда вкладываются оборотные средства, то есть происходит высвобождение средств. Существует и обратная зависимость: сокращение запасов при прочих равных условиях ведет к росту объема реализации. В свою очередь, увеличение объема хозяйственной деятельности, снижение величины вовлекаемых в оборот средств способствует росту абсолютной суммы прибыли, повышению уровня рентабельности.