2014-02-13

2014-02-13 6604

6604Финансовое положение организации оценивается в двух аспектах: в краткосрочном (анализируется ликвидность и платежеспособность организации) и в долгосрочном (определяется ее финансовая устойчивость).

Под ликвидностью организации понимается ее способность выполнять свои краткосрочные обязательства за счет своих оборотных активов. Организация считается ликвидной, если ее оборотные активы превышают краткосрочные обязательства.

Платежеспособность - это обеспеченность организации денежными средствами и их эквивалентами для расчетов по кредиторской задолженности, требующей немедленного погашения.

Ликвидность и платежеспособность не являются синонимами. Если ликвидность подразумевает «теоретическую» способность организации Расплатиться по своим обязательствам (сроки обязательств не рассматриваются), то платежеспособность конкретизирует эту способность в определенный момент времени. Даже при достаточном превышении оборотных средств над краткосрочными обязательствами, когда организация признается вполне ликвидной, она может оказаться неплатежеспособной (в том случае, если высока доля труднореализуемых активов).

Наиболее простым и общим методом анализа платежеспособности и ликвидности является структурный анализ изменений активных и пассивных статей баланса. Он позволяет выявить определенные тенденции, например, увеличение дебиторской задолженности - как свидетельство снижения платежеспособности организации.

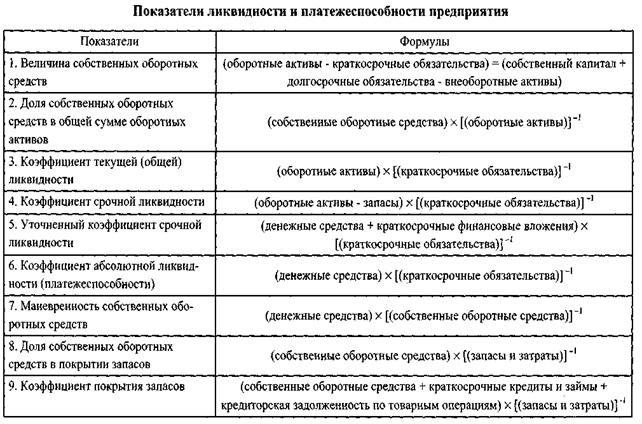

Для количественного измерения ликвидности и платежеспособности от общего структурного анализа баланса переходят к расчету системы коэффициентов (табл. 5.5).

Для обобщенного анализа финансовой отчетности из совокупности показателей целесообразно выбрать коэффициент текущей ликвидности и долю собственных оборотных средств в общей сумме активов, что дает представление об обобщенной характеристике ликвидности организации.

Собственные оборотные средства организации - это превышение оборотных активов над краткосрочными обязательствами. Это означает, что собственный капитал является источником покрытия как внеоборотных активов, так и доли оборотных средств. Теоретически возможна такая ситуация, когда эта величина отрицательна. В этом случае финансовое положение организации характеризуется крайней неустойчивостью и для его нормализации должны быть предприняты экстренные меры.

Увеличение доли собственных оборотных средств в общей сумме оборотных активов в целом можно рассматривать как положительную тенденцию, а нижний предел этого показателя обычно принимается равным 30%.

Коэффициент общей (текущей) ликвидности показывает, в какой степени краткосрочные обязательства покрываются оборотными активами. Данный показатель основан на предположении (и общепринятой практике), что краткосрочные обязательства погашаются за счет оборотных активов. Следовательно, чем выше этот показатель, тем более благоприятным можно считать положение организации. Если же коэффициент не превышает единицу, то краткосрочные обязательства превышают величину оборотных активов, а это означает недостаток ликвидных средств для погашения имеющейся краткосрочной задолженности и, следовательно, определенный финансовый риск.

|

В то же время, если коэффициент общей ликвидности превышает значение три, то наряду с высокой ликвидностью может иметь место и нерациональное использование оборотных средств. Организация имеет их больше, чем в состоянии эффективно использовать.

Обычно нормальным значением считается величина коэффициента, равная двум, однако для некоторых отраслей она может колебаться от 1.2 до 2.5.

Коэффициенты срочной и абсолютной ликвидности уточняют оценку, полученную с помощью коэффициента текущей ликвидности, исключая из расчета ту или иную часть оборотных активов.

Прежде всего исключаются считающиеся наименее ликвидными запасы и затраты и вычисляется коэффициент срочной ликвидности как отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к краткосрочным обязательствам. Пороговым значением обычно считается единица. Как и для других показателей ликвидности, рост коэффициента срочной ликвидности в динамике признается в целом положительной тенденцией. В то же время следует обратить внимание и на обстоятельства, сопутствующие росту этого коэффициента. Например, если рост показателя достигнут за счет возрастания объемов дебиторской задолженности, то деятельность организации следует охарактеризовать как весьма неэффективную.

Следующим этапом является расчет уточненного коэффициента срочной ликвидности - отношения денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам. Таким образом, учитывается сравнительно невысокая ликвидность дебиторской задолженности (при некоторых обстоятельствах даже меньшая, чем для производственных запасов). В международной практике рекомендуемая нижняя граница показателя - 0.25 - 0.30. Для отечественных организаций показатели ликвидности обычно ниже, однако их нормативное значение не определено, и поэтому целесообразно рассматривать этот показатель в динамике и в сравнении с аналогичным показателем других организаций данной отрасли.

Наиболее жестким критерием ликвидности является коэффициент абсолютной ликвидности (платежеспособности), представляющий собой отношение денежных средств к краткосрочным обязательствам. Этот коэффициент показывает, какая часть краткосрочных обязательств может быть погашена немедленно. В качестве нормативного значения обычно принимается значение 0.2.

С помощью коэффициента маневренности собственных оборотных средств определяется, какова доля абсолютно ликвидных активов - денежных средств - в общей сумме собственных оборотных средств. Для нормально действующей организации этот показатель находится в пределах от нуля до единицы, а его рост в динамике рассматривается как благоприятная тенденция. Нормативное значение показателя устанавливается каждой организацией самостоятельно в зависимости от характера деятельности, а, следовательно, потребности в свободных денежных средствах.

Доля собственных оборотных средств в покрытии запасов, необходимая для нормального функционирования организации, также устанавливается каждым хозяйствующим субъектом самостоятельно, в зависимости от характера производственного процесса. Например, для организаций торговли, где этот показатель весьма важен, обычно рекомендуется иметь не менее 50% собственных оборотных средств в покрытии запасов.

Более общий характер носит коэффициент покрытия запасов, определяемый соотношением так называемых «нормальных» источников покрытия и величины запасов. В качестве «нормальных» источников покрытия выступают наряду с собственными оборотными средствами краткосрочные кредиты и займы, а также кредиторская задолженность по товарным операциям. В качестве порогового значения показателя принимается единица. При меньших его значениях положение организации считается неустойчивым.

Рассматривая в совокупности коэффициент покрытия запасов и долю собственных оборотных средств в покрытии запасов, выделяют 4 типа финансовой устойчивости организации.

1. Абсолютная финансовая устойчивость (коэффициент покрытия запасов больше единицы, доля собственных оборотных средств в покрытии запасов превышает 100%). Подобная ситуация редка, кроме того, она считается не идеальной, так как означает, что организация по тем или иным обстоятельствам (например, из-за негативного отношения к организации со стороны кредиторов или из-за низкой квалификации управленческого персонала в сфере финансов) не использует внешние источники заимствования.

2. Нормальная финансовая устойчивость (коэффициент покрытия

запасов больше либо равен единице, доля собственных оборотных средств

в покрытии запасов составляет от 50% до 100%). Таким образом, выполняется соотношение:

собственные оборотные средства < запасы и затраты <

«нормальные» источники покрытия запасов.

В этом случае в качестве источников покрытия производственных запасов и затрат выступают не только собственные, но и привлеченные средства.

3. Неустойчивое финансовое положение (коэффициент покрытия

запасов меньше единицы). Это означает, что для покрытия запасов предприятием используются дополнительные источники покрытия, в том

числе и не «нормальные», то есть не обоснованные, например, резервный

фонд, фонды потребления и накопления, задолженность перед персоналом по оплате труда и т.п.

Неустойчивость финансового положения может быть признана временным явлением и не расценена как свидетельство предкризисного состояния в том случае, если выполняются следующие соотношения:

* суммарная величина незавершенного производства и расходов

будущих периодов меньше либо равна сумме собственных оборотных средств;

* суммарная величина производственных запасов и готовой продукции больше либо равна сумме краткосрочных кредитов и займов

и других заемных средств, участвующих в формировании запасов.

4. Критическое финансовое положение (коэффициент покрытия за

пасов меньше единицы и имеются такие проблемные статьи отчетности,

как просроченная дебиторская и кредиторская задолженность, убытки,

выданные и полученные займы, непогашенные в срок и т.д.).

Для повышения устойчивости финансового состояния организации следует уменьшить запасы и затраты (до нормативного значения) либо принять меры по увеличению собственных оборотных средств.

Система коэффициентов широко используется для анализа ликвидности и платежеспособности фирмы, однако при этом возникает и ряд проблем.

Во-первых, расчет коэффициентов малоинформативен для прогнозирования будущих денежных потоков.

Во-вторых, имеется вероятность неполного учета обязательств организации. Она имеет право в качестве выбранного варианта учетной политики показывать в балансе либо полную сумму обязательств, включая проценты за пользование заемными средствами, либо сумму основного долга без процентов. Очевидно, что во втором случае величина обязательств оказывается заниженной, причем значительно, а значение коэффициентов искусственно завышается. Поэтому Международные стандарты бухгалтерского учета указывают на необходимость раскрытия полной суммы финансовых обязательств в пояснительной записке.

В-третьих, игнорируются перспективные выплаты, способные повлечь значительный отток денежных средств в будущем. Например, организация, осуществляющая капитальные вложения подрядным способом, до момента признания выполненных работ не учитывает указанные капитальные затраты у себя на балансе и, соответственно, не учитывает в пассиве обязательства, возникающие перед подрядчиком. Формально задолженность возникает при подписании акта выполненных работ, а фактически обязательства перед подрядчиками появляются гораздо раньше. Согласно правилам учета, в частности, принципу объективности, требующему обязательного документального подтверждения учетных данных, такие обязательства не фиксируются в балансе и, следовательно, не входят в расчет коэффициентов ликвидности.

Расчет коэффициентов ликвидности следует дополнять анализом движения денежных потоков организации, а также расчетом скорости оборота активов, определением длительности производственно-коммерческого цикла.

Таким образом, главными вопросами, которые должны быть выяснены при анализе ликвидности и платежеспособности организации, являются:

* качественный состав оборотных активов и краткосрочных обязательств;

* учетная политика в отношении оценки статей активов и пассивов;

* скорость оборота оборотных активов и ее соответствие скорости

оборота краткосрочных обязательств;

* основные источники притока денежных средств в организации и

основные направления их расходования;

* способность стабильно обеспечивать превышение притока денежных средств над их расходованием.