2014-02-09

2014-02-09 756

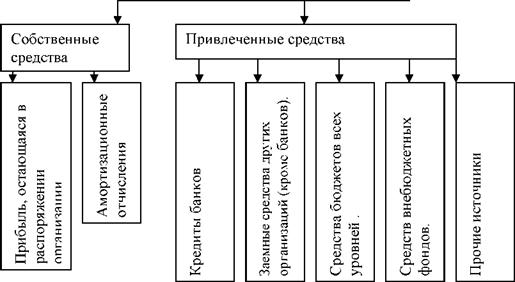

756Поэтому информация, сосредоточенная в третьем разделе формы № П-2 «Источники инвестиций» является наиболее ценной для всех пользователей отчетности (рис. 3).

|

Рис.

3. Источники инвестиций в финансовые и нефинансовые активы организации По сути, обладая такой информацией, мы имеем дело с наращиванием или не наращиванием потенциала организации, ключевую роль в которой играет отношение к ней инвесторов. Это говорит о том, что собственники либо изымают, либо не изымают капитал, считая выгодным дополнительное инвестирование в фирму.

На примере ООО «ЭКОСОЮЗ» в табл. 4. рассмотрим динамику источников инвест ици й по данным раздела 3 ф. № П-2 «Сведения об инвестициях»,

Таблица 4. —Динамика источников инвестиций, тыс. руб.

|

| Всего | - | |||||

| 1.Собственны е средства | - | - | ||||

| в том числе: -прибыль, остающаяся в распоряжении организации | - | - | - | |||

| -амортизация | - | - | - | |||

| 2.Привлеченн ые средства | - | |||||

| в т.ч.: -кредиты банков | ||||||

| -заемные средства др. организаций | ||||||

| -бюджетные средства | - | - | - | - | ||

| -средства внебюджетных фондов | ||||||

| -прочие | - | - | - | - |

| Анализ данных таблицы 4 показал, что общая сумма инвестиций |

составила 1880 тыс.руб., из них собственные средства составили лишь 660 тыс.руб. (35%), в то время как привлеченные средства — 1220 тыс.руб.(65%), т.е. организация умело пользуется рынком капитала. Данный источник финансирования может обеспечить инвест ици онными ресурсами организацию в долгосрочном плане при условии, что инвесторы будут получать прогнозируемые доходы от вложений капитала. Анализируя источники инвестиций организации необходимо выяснить, насколько целесообразно сочетание собственных и привлеченных источников инвестиций в таком соотношении, и каким образом это повлияло на показатели деятельности предприятия.

Но как видно из содержания табл. 4 заполнение ее строк проблематично для любого хозяйствующего субъекта. Долгое время в ранее действующих Планах счетов бухгалтерского учете существовали счета, которые указывали

прямо или косвенно на тот или иной источник финансирования долгосрочных инвестиций. Это были и фонд накопления, и отдельный счет по использованию чистой прибыли предприятия. И хотя действующее нормативное регулирование бухгалтерского учета не запрещает образование подобных фондов, тем не менее, хозяйствующие субъекты уходят от решения данного вопроса, хотя информация остается важной и для собственников и для инвесторов, для того, чтобы создать реальную картину истинного положения дел на предприятии.

Богатая И.Н. предлагает для учета источников инвест ици й в основной капитал выстроить следующую систему учета источников финансирования капитальных вложений, состоящая из следующих последовательных шагов.

«Во-первых, должна формироваться система контроля объемов ми целевого характера использования адресных источников — средств кредитов банка, целевого финансирования и др.

Во-вторых, внесистемно, т.е. без проводок по счетам 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов», ведется учет амортизации, накопленной и использованной в течение отчетного периода на финансирование капитальных вложений. Если данные этого внесенного учета свидетельствуют об исчерпании накопленной за период амортизации как источника, финансирование капитальных вложений начинает осуществляться за счет чистой прибыли организации.

В-третьих, ведется учет использования на финансирование капитальных вложений чистой прибыли организации. Для этого каждая проводка по дебету счета 08 «Вложения во внеоборотные активы» должна сопровождаться уменьшением на эту же сумму остатка, образованного на счете 84 «Нераспределенная прибыль (непокрытый убыток)» источника финансирования. Если размера чистой прибыли также недостаточно, то на соответствующем счете 84 образуется дебетовое сальдо, размер которого свидетельствует о масштабах иммобилизации средств. Для восстановления нормального финансового состояния организации это дебетовое сальдо должно быть погашено прибылью следующего года— в противном случае организация будет испытывать хронический недостаток оборотных средств и неудовлетворительный платежный баланс» [5, с. 53-54].

Учет суммы накопленной амортизации как источника инвест ици й «рекомендуется вести нарастающим итогом в специальной ведомости.

Отражение использования инвестиционных средств на сумму превышения размера капитальных вложений над суммой накопленной амортизации можно отразить проводкой:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» субсчет «Инвестиционный фонд образованный»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» субсчет «Инвестиционный фонд использованный»

«Вместо последней проводки использование прибыли на финансирование капитальных вложений может учитываться внесистемно —в накопительных ведомостях, таблицах и т.д.» [5, с. 55].

Однако порядок раскрытия информации, отражающей источники приобретения краткосрочных и долгосрочных финансовых вложения, не указывается даже в ПБУ 19/02 «Учет финансовых вложений», что может поставить под сомнение показатели заполненных строк раздела 3 «Источники инвестиций» формы № 2-П «Сведения об инвестициях».

Наличие объективной информации об источниках финансирования инвестиций позволило ба провести внутренний анализ структуры источников формирования внеоборотных активов, результат которого связан с оценкой альтернативных вариантов финансирования деятельности организации. При этом основными критериями выбора этих вариантов является степень риска, цена того или иного источника финансирования, условия его использования, срок уплаты долга и др., что в итоге может благотворно сказаться на степени

защищенности от риска, поможет избежать возможной утраты контроля над организацией [4, с. 89].

Список используемой литературы.

1. Любушин Н.П., Жаринов В.В., Бородина Н.В. Теория бухгалтерского учета: Уч. пособие для вузов/под. Ред. проф. В. Д. Новодворского. - М.:ЮНИТИ-ДАНА, 2000. - 294с.

2. Постановление Федеральной службы государственной статистики от 20 ноября 2006 г.

N 69 "Об утверждении Порядка заполнения и представления унифицированных форм федерального государственного статистического наблюдения: N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях", N П-3 "Сведения о финансовом состоянии организации", N П-4 "Сведения о численности, заработной плате и движении работников", N П-5(м) "Основные сведения о деятельности организации"

3. Бернстайн Л. А. Анализ финансовой отчетности: теория, практика и интерпретация.: Пер. с анг./Науч.ред. Е.И. Елисеева, гл. ред. серии Я.В. Соколов. - М.: Финансы м статистика, 2003.

4. Экономический анализ: Учебник для вузов/ Под. Ред. Л.Т. Гиляровской. - 2-е изд.доп.- М.:ЮНИТИ-ДАНА, 2004.

5. Богатая И.Н. Бухгалтерский учет/И.Н. Богатая, Н.Н. Хохлова.- 4-е изд., перераб. и доп. - Ростов на Дону: Феникс, 2007.- 858с.

Тема 11. Анализ финансовой отчетности организации, составленной

по МСФО План

1. Принципиальное отличие содержания финансовой отчетности, составленной по МСФО, от финансовой отчетности, составленной по РСБУ

2. Методика анализа бухгалтерского баланса

3. Методика анализа отчета о прибылях и убытках

4. Методика анализа пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

Вопрос 1. Принципиальное отличие содержания финансовой отчетности, составленной по МСФО, от финансовой отчетности, составленной по РСБУ

Глобализация рынков товаров капиталов в последнее время существенно повысило требования к качеству публичной бухгалтерской (финансовой) отчетности. Применение МСФО призвано сделать финансовую отчетность различных организаций сопоставимой, полезной в принятии экономических решений. Она содержит данные о прошлых финансовых результатах, о текущем финансовом положении, что дает возможность финансовым аналитикам оценить перспективы ее развития и будущие риски. Однако информация, содержащаяся в финансовой отчетности, составленной по МСФО, не в состоянии удовлетворить потребности любых пользователей. Принципы подготовки и составления финансовой отчетности провозглашают, что финансовое положение, зависящее от имеющихся в распоряжении предприятия экономических ресурсов, их размещения и ликвидности, способности адаптироваться к изменениям внешней среды, определяется отчетным бухгалтерским балансом.

Переход к МСФО любой организации, впервые применяющей МСФО для составления финансовой отчетности, регулируется МСФО — 1 «Первое применение Международных стандартов финансовой отчетности», в то время как порядок отражения статей в бухгалтерском балансе и других форм отчетности определяется другими стандартами, что в конечном итоге не может не сказаться на их изменении.

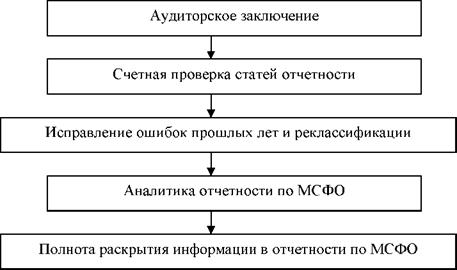

Полученные данные можно подвергать некоторой аналитической обработке с целью выявления закономерностей и тенденций развития организации. При этом существуют различные подходы к анализу финансовой отчетности по РСБУ и МСФО. Состав комплекса аналитических процедур к анализу финансовой отчетности по МСФО представлен на рис. 1.

Рис. 1. Этапы проверки финансовой отчетности, составленной по МСФО Счетная проверка стаей финансовой отчетности обязательно проводится организацией перед выпуском отчетности и подразумевает полное внутреннее соответствие не только числовой информации, но и используемых

Рис. 1. Этапы проверки финансовой отчетности, составленной по МСФО Счетная проверка стаей финансовой отчетности обязательно проводится организацией перед выпуском отчетности и подразумевает полное внутреннее соответствие не только числовой информации, но и используемых

|

наименований. Отсутствие ошибок в представленной отчетности, как правило, свидетельствует и о качестве ее составления.

Таблица 1. —Анализ финансовой отчетности

|

Вопрос 2. Методика анализа бухгалтерского баланса

Бухгалтерский баланс обобщает и отражает количественную информацию о трех важнейших элементов финансовой отчетности: активах, обязательствах и капитале организации. МСФО 1 «Представление финансовой отчетности»

предусматривает минимальный набор информации, отражаемой в балансе (таблица 2) [1, с.22].

_____ Таблица 2. —Минимальная информация, необходимая в балансе ___________

| Активы | Обязательства | Капитал |

| Основные средства | Задолженность перед | Резервный капитал |

Инвестиционная собственность Нематериальные активы Финансовые активы Инвестиции, учтенные по методу долевого участия Биологические активы Отложенные налоговые

активы Запасы

активы Запасы

Задолженность покупателей и прочая дебиторская

задолженность Текущие налоговые активы Денежные средства и

денежные эквиваленты Активы, предназначенные для продажи

Активы к списанию, предназначенные для продажи

Однако каждая организация может привести и дополнительную информацию либо в самом балансе, либо в примечаниях: количество акций, разрешенных к выпуску, а также выпущенных и полностью или не полностью оплаченных; акции, принадлежащие самой компании, ее дочерним или ассоциированным компаниям; характер и назначение каждого вида резервного капитала и т. д.

Вопрос о выделении дополнительных статей в балансе необходимо решать, руководствуясь различными соображениями:

• актива — исходя из их характера и ликвидности активов, существенности информации о них;

• обязательств — в зависимости от размера характеристики и времени их погашения;

• капитала и резервов — раскрывая характеристику и назначение каждого резерва [1, с. 23]

При счетной проверке бухгалтерского баланса обращается внимание на сбалансированность статей баланса. В соответствии с МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» исправление о ши бок прошлых лет должно отражаться, начиная с финансовой отчетности того года, тогда ошибка была впервые допущена и сопровождается описанием его эффекта на статьи отчетности, а также на величину активов, прибыли и собственных средств. Оставшиеся аналитические процедуры анализа финансовой отчетности по МСФО можно представить как оценка таких показателей хозяйственной деятельности организации, как активы, обязательства, капитал, доходы и расходы (таблица 2).

И хотя аналитики используют различные группировки статей анализа при его проведении, зачастую используется следующая классификация рисков и показателей, как ликвидность, платежеспособность, коммерческая активность, рост, рентабельность. На определении данных рисков определяющее значение отводится содержанию статей бухгалтерского баланса.

Попробуем проследить это на примере бухгалтерского баланса, составленного по энергетической компании на 31 декабря 2005г. (табл. 3, 4, 5) [2, с. 551-556]2.

Таблица 3. — Анализ актива бухгалтерского баланса по МСФО (млн. руб.)

|

| 2 Расчеты приведены на основании данных бухгалтерского баланса |

| ОБЯЗАТЕЛЬСТВА | ||||

| БАЛАНС | 116558,7 | -10106,32 |

| Таблица 4. —Оценка платежеспособности организации |

| Показатель | По РСБУ | По МСФО | Оптимальное значение |

| 1. Денежные средства млн. руб. | 3543,17 | - | |

| 2. Краткосрочные финансовые вложения млн. руб. | - | - | |

| 3. Дебиторская задолженность млн. руб. | 8711,4 | - | |

| 4. Итого оборотных активов млн. руб. | 18718,25 | - | |

| 5. Краткосрочные обязательства млн. руб. | 19826,78 | - | |

| 6. Коэффициент абсолютной ликвидности ((п. 1 + п. 2): п. 5) | 0,25 | 0,18 | 0,2-0,3 |

| 7. Коэффициент промежуточной ликвидности (п. 1+п.2+п.3): п. 5 | 0,90 | 0,62 | 0,8-1 |

| 8. Коэффициент общей ликвидности (п.4: п. 5) | 1,29 | 0,94 | 1,5-2 |

по РСБУ по МСФО

коэф. ликвидности

□ коэфф. абсолютной ликвидности

□ коэфф. промежуточной ликвидности

□ коэфф. общей ликвидности

Рис. 2. Показатели ликвидности по РСБУ и МСФО Таблица 5. —Оценка финансовой устойчивости

| Показатель | По РСБУ | По МСФО | Оптимальное значение |

| 1. Внеоборотные активы (ВА), млн. руб. | 97840,43 | - | |

| 2. Оборотные активы (ОА), млн. руб. | 18718,25 | - | |

| 3. Собственный капитал (СК), млн. руб. | 84571,68 | - | |

| 4. Заемный капитал (ЗК), млн. руб. | 31810,04 | - | |

| 5. Валюта баланса, млн. руб. | 116558,7 | - | |

| 6. Коэффициент независимости (п.3: п. 5) | 0,82 | 0,73 | >0,5 |

| 7. Коэффициент зависимости (п.4:п.5) | 0,18 | 0,27 | <0,5 |

| 8. Коэффициент финансирования (п.3: п.4) | 4,70 | 2,66 | >1 |

| 9. Собственный оборотный капитал (п.3 - п.п.1) (тыс. руб.) | 13268,75 | >10% от ОА | |

| 10. Коэффициент маневренности собственного капитала (п. 9: п.п.3) | 0,02 | -0,16 | 0,2-0,5 |

| 11. Коэффициент обеспеченности собственными оборотными средствами ((п.9: п.п.2) | 0,09 | -0,71 | 0,1 |

| 12. Коэффициент постоянного актива (п.1: п. п.3) | 0,98 | 1,16 | <1 |

| 13. Коэффициент финансовой активности (п.4: п.3) | 0,21 | 0,38 | <1 |

| |||

| |||

Рис. 3. Оценка финансовой устойчивости Само по себе количественные показатели бухгалтерского баланса не дают ответа на вопрос: почему рассчитанные коэффициенты ликвидности и оценки финансовой устойчивости по данным бухгалтерского баланса, составленного в соответствии с требованиями РСБУ, сильно отличаются от тех же показателей, рассчитанных по МСФО. Но для внешних пользователей бухгалтерской (финансовой) отчетности сей факт является бесспорным, и не дает им возможность оценить в полной мере риск от принятия инвестиционных решений.

(статья для Финансовой газеты)

Литература

1. Грюнинг Х. ван. Международные стандарты финансовой отчетности.

Практическое руководство. 3— изд., обновл. и перераб/Всемирный банк.М.: Издательство «Весь Мир». 2006.— 344с.

2. Международные стандарты финансовой отчетности: учеб. пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / М. А. Вахрушина,

Л. А. Мельникова, Н.С. Пласкова; под ред. М. А. Вахрушиной. — Москва: Омега- Л, 2006. —568с.

Тема 12. Комплексная оценка деятельности организации по данным

финансовой отчетности План.

1. Комплексная оценка как инструмент поиска резервов пов ыш ения эффективности бизнеса.

2. Методика расчета комплексных показателей оценки интенсивного и экстенсивного развития производства.

3. Система показателей для рейтинговой оценки по данным бухгалтерской отчетности и методы ее расчета.

Вопрос 1. Комплексная оценка как инструмент поиска резервов повышения эффективности бизнеса

Комплексная оценка хозяйственной деятельности, представляет собой ее характеристику, полученную в результате комплексного исследования, то есть одновременного и согласованного изучения совокупности показателей, отражающих все аспекты хозяйственных процессов, и содержащую обобщающие выводы о результатах деятельности производственного объекта на основе выявления качественных и количественных отличий от базы сравнения (плана, нормативов, предшествующих периодов, достижений на других аналогичных объектах, других возможных вариантов развития).

Одно из важнейших направлений экономического анализа - выявление существующих в организации хозяйственных резервов и оценка возможности их использования.

Под резервами понимаются неиспользованные возможности снижения удельного, т. е. приходящегося на единицу выпуска и реализации продукции расхода материальных ресурсов, труда, капитальных затрат.

Цель поиска резервов - увеличение объема выпуска и реализации продукции, достижение уровня рентабельности, необходимого для сохранения конкурентных позиций и повышения стоимости бизнеса. Поиск и оценка резервов предполагает количественное изменение возможного увеличения выпуска в результате повышения эффективности использования ресурсов, их оптимального сочетания и увеличение доли организации на рынке.

Вопрос 2. Методика расчета комплексных показателей оценки интенсивного и экстенсивного развития производства

Для практики поиска резервов основными классификационными признаками выступают факторы и условия интенсивного и экстенсивного развития производства.

Экстенсивные факторы:

• увеличение количества используемых ресурсов;

• увеличение количества средств труда;

• увеличение количества предметов труда;

• увеличение численности рабочей силы;

• увеличение времени использования ресурсов;

• увеличение времени использования и продолжительности функционирования средств труда;

• увеличение запасов (продолжительности оборота) оборотных фондов;

• увеличения времени использования рабочей силы;

• устранение непроизводительного использования ресурсов;

• устранение непроизводительного использования средств труда;

• устранение непроизводительного использования рабочей силы. Интенсивные факторы:

совершенствование процесса функционирования используемых ресурсов; совершенствование технологии производства; совершенствование организации производства; совершенствование организации труда; совершенствование организации управления;

совершенствование воспроизводства и ускорения обновления основных производственных фондов;

ускорение оборачиваемости оборотных активов;

совершенствование качественных характеристик используемых ресурсов; совершенствование используемых средств труда; совершенствование предметов труда; используемой рабочей силы.

Интенсификация - это процесс, целью и результатом которого является повышение результативности производства и увеличение на этой основе выпуска продукции. Экстенсивный способ развития производства предполагает увеличение выпуска продукции без повышения степени отдачи применяемых в производстве трудовых и материальных ресурсов, а за счет их собственного увеличения.

Конечные результаты хозяйственной деятельности складываются под воздействием как интенсивных, так и экстенсивных факторов, качественных, так и количественных показателей использования ресурсов (рис.).

На рисунке представлена:

• взаимосвязь факторов (причин) интенсификации, а следовательно, эффективности хозяйственной деятельности (первый прямоугольник схемы);

• источников эффективности - производственных и финансовых ресурсов, показателей эффективности, имеющей два направления: текущее потребление ресурсов, то есть себестоимость, и применение ресурсов, то есть

авансирование основного и оборотного капитала (второй прямоугольник схемы);

• конечных результатов интенсификации и эффективности в

хозяйственной деятельности (третий прямоугольник схемы) - эффективности хозяйственной деятельности

U - оплата труда персонала

N - выручка от продажи товаров, продукции, работ, услуг

R - численность персонала A - амортизация основных средств E - оборотные активы

R - численность персонала A - амортизация основных средств E - оборотные активы

F - основные средства___________________

Факторы и пути повышения интенсификации и эффективности хозяйственной деятельности

Научно-технический прогресс и научно-технический уровень организации производства и труда