2014-02-09

2014-02-09 808

808Структура хозяйственной системы и уровень организации производства

Хозяйственный механизм и уровень организации управления

Внешние связи организации и уровень их развития

Социальные условия и уровень человеческого фактора

Природные условия и уровень рациональности природопользования

| Источники и показатели интенсификации и эффективности | ||

| Источники эффективности | Показатели интенсификации | Показатели эффективности |

| Производственные ресурсы (средства и предметы труда, живой труд) и финансовые ресурсы | Производительность труда (N/R или N/U) или трудоемкость (R/N или U/N) | Потребление (затраты) ресурсов (себестоимость) S/N = U/N + M/N + A/N |

| Материалоотдача предметов труда (N/M), или материалоемкость (M/N) | ||

| Амортизациоотдача средств труда (N/A), или амортизациеемкость (A/N) | ||

| Оборачиваемость основных производственнывх средст (F/A или A/F) основных произ-водственных средств (N/F) или фондоемкость продукции (F/N) | Применение (авансирование) ресурсов (величина основных (внеоборотных активов) и оборотных производственных фондов) |

|

| K = F + E |

Конечные результаты (проявление) интенсификации и эффективности хозяйственной деятельности

Объем хозяйственной деятельности (N = R+N/R = M+N/M = F+N/F Эффективность хозяйственной деятельности: прибыль (Р Р = N - S Р), рентабельность (Р Р /Кп)

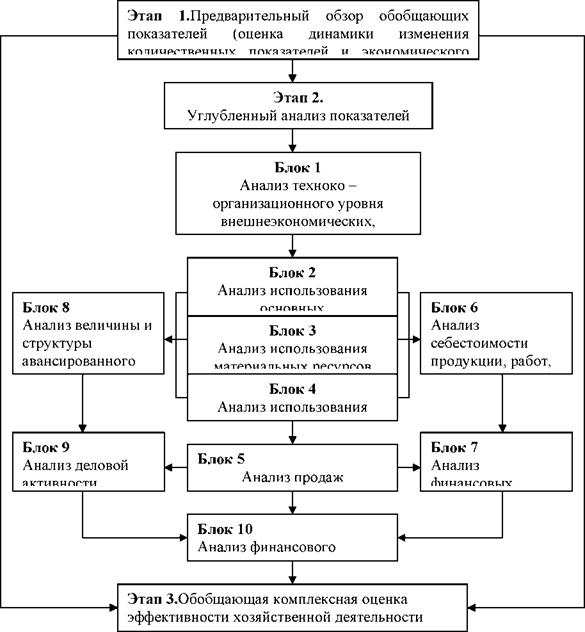

Рис. Схема факторов, показателей и конечных результатов интенсификации и Количественное соотношение экстенсивности и интенсивности экономического развития выражается в показателях использования производственных и финансовых ресурсов. Показателями экстенсивности развития выступают количественные показатели использования ресурсов, показателями интенсивности - качественные показатели.

В условиях существования товарно-денежных отношений оборот производственных ресурсов проявляется в обороте финансовых ресурсов, что позволяет характеризовать не только потребление средств производства и труда в процессе производства, но и авансирование или применение основных производственных и оборотных средств.

Использование производственных и финансовых ресурсов может носить как экстенсивный, так и интенсивный характер. Понятие всемерной и всесторонней интенсификации охватывает и характеризует использование не только живого, но и овеществленного труда, т.е. всей совокупности производственных и финансовых ресурсов.

Теоретически ясно, что в целом динамика технико-организационного уровня и других условий производства проявляется и в показателях интенсификации использования производственных и финансовых ресурсов. Значит, совершенствование управления всеми факторами интенсификации должно отражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных средств (отражающей амортизациоотдачу и оборачиваемость основных средств) и оборачиваемость оборотных средств. По динамике этих показателей можно характеризовать эффективность внедряемой реформы управления, основанной на рыночных отношениях.

Комплексный управленческий анализ коммерческой организации, имеющей целью получение прибыли, учитывает все факторы получения прибыли и повышения уровня рентабельности, укрепления финансовой устойчивости, т.е. интегрирует в себе как внутрихозяйственный производственный, так и внутрихозяйственный финансовый анализ.

Существует две группы методов комплексной оценки эффективности хозяйственной деятельности:

1) без расчета интегрального единого показателя (эвристические методы);

2) с расчетом единого интегрального показателя.

Эвристические методы оценки - динамические сравнения (горизонтальный анализ) показателей, структурные сравнения (вертикальный анализ), пространственные сравнения, группировки показателя по различным признакам и другие. Оценка вышеуказанными методами возможна по типу «лучше» или «хуже» работало предприятие по сравнению с базой. О многом свидетельствуют темпы роста и прироста показателей, но общая картина этими методами не достигается.

Для комплексной оценки всей хозяйственной деятельности пли ее отдельных сторон применяют различные статистические и экономикоматематические методы, среди них:

• метод сумм — например, суммируются темпы прироста отобранных показателей;

• средняя арифметическая взвешенная — например, исходя из тех же темпов прироста, но с учетом веса каждого показателя по какому-либо принципу;

• метод суммы мест - суммируются места, достигнутые предприятиями по различным отобранным показателям: наименьшая сумма мест означает первое место в рейтинге предприятий и т.д.

• метод балльной оценки - каждый показатель имеет свой весовой балл, и в баллах же оцениваются приращения показателей по определенной шкале;

• метод прироста совокупного ресурса на % прироста продаж продукции (этот и последующие методы будут в дальнейшем рассмотрены подробно);

• метод определения доли влияния интенсификации на приращение продукции, взятое за 100%;

• метод суммы относительной экономии по производственным и финансовым ресурсам;

• метод для рейтинговой оценки объектов анализа.

Моделирование показателя рентабельности капитала предприятия обеспечивает создание пятифакторной модели рентабельности, включающей в себя все показатели интенсификации использования производственных ресурсов. Показатель рентабельности активов дает комплексную оценку эффективности хозяйственной деятельности в относительной форме (коэффициент, процент). Целесообразно дать комплексную оценку в абсолютном выражении. Абсолютные величины прибыли отражают влияние как интенсивных, так и экстенсивных факторов хозяйственной деятельности и поэтому не могут дать оценку эффективности в чистом виде. Предлагаемая методика комплексной оценки эффективности дает ее характеристику в абсолютном выражении. Система расчетов проводится в следующей последовательности:

• определяется динамика качественных показателей использования ресурсов: рассчитываются темпы роста производительности труда, зарплатоотдачи, материалоотдачи, оборачиваемости оборотных средств;

• определяется соотношение прироста ресурса в расчете на один процент прироста объема производства делением темпов прироста соответствующих ресурсов и темпов прироста объема продукции;

• производится оценка доли влияния интенсивности на прирост объема производства продукции, количественных и качественных факторов методом цепных подстановок;

• влияние количественного фактора определяется делением темпа прироста на результативный показатель и умножением на 100 %; для определения влияния качественного фактора полученный результат вычитается из 100 %;

• определяется относительная экономия ресурсов;

• дается комплексная оценка всесторонней интенсификации хозяйственной деятельности; такая оценка осуществляется на основе анализа динамики показателя общей ресурсоотдачи, для чего вначале устанавливаются общие затраты по всем ресурсам как сумма материальных затрат, оплаты труда и амортизации, затем рассчитывается темп изменения таких затрат.

Данная методика позволяет определить совокупный эффект, полученный благодаря более интенсивному использованию производственных и финансовых ресурсов, и оценить влияние на него отдельных факторов. Прибыль в абсолютном выражении не обладает свойством совокупного эффекта, она впитывает в себя такие факторы, как себестоимость продукции, приращение объема продукции, ее качество и ассортимент и т.д., но не отражает результаты применения ресурсов, т. е. авансирования капитала, что проявляется только в показателе рентабельности.

Вопрос 3. Система показателей для рейтинговой оценки по данным бухгалтерской отчетности и методы ее расчета

В настоящее время существует большое число методик анализа и оценки финансового состояния предприятия. Большинство из них построены на основе анализа финансовых коэффициентов и дают возможность оценки текущего финансового состояния предприятия. Результатами такого анализа, как правило, могут воспользоваться только внутренние службы предприятия для принятия определенных управленческих решений. Но данные финансового анализа важны и необходимы и для внешних пользователей информации (банков, потенциальных клиентов, инвесторов и т.д.). В этой связи возникает потребность в создании методики анализа финансового состояния, отражающей не только уровень текущего финансового состояния предприятия, но и кредитоспособность организации, степень развития предприятия. А также, по- нашему мнению, такая методика должна дать итоговое заключение о степени устойчивости финансового состояния предприятия на основании рейтинговой оценки.

Разработанные нами методика и модель финансов стабильного предприятия состоят из следующих этапов:

1) общая оценка финансового состояния предприятия на основе сравнительного аналитического баланса;

2) оценка эффективности использования заемных средств путем расчета эффекта финансового рычага;

3) анализ финансовой устойчивости на основе абсолютных показателей;

4) расчет и анализ финансовых коэффициентов;

5) анализ финансовых результатов;

6) выводы и предложения.

Далее рассмотрим более подробно каждый этап и определим уровень показателей, характерный для экономически стабильного предприятия.

1. Общая оценка финансового состояния предприятия на основе сравнительного аналитического баланса дает возможность получить первичные сведения о финансовом состоянии предприятия, которые характеризуют стоимость имущества предприятия, состав, динамику и структуру активов и пассивов баланса. Относительные показатели сравнительного аналитического баланса дают возможность осуществить горизонтальный, а также вертикальный анализ, которые позволяют:

- проводить сравнение результатов работы коммерческой организации с показателями работы за прошлые годы (отчетные периоды) данной организации, других предприятий отрасли, а также со среднеотраслевыми и нормативными значениями;

- сгладить влияние инфляционной составляющей, которая искажает абсолютные показатели финансовой отчетности, тем самым затрудняя сопоставление результатов в динамике.

Оптимальные динамика и структура баланса характеризуются наличием собственных оборотных средств, ростом валюты баланса (в связи с расширением хозяйственной деятельности, а не в связи с ростом инфляции) и другими критериями.

2. Оценка эффективности использования заемных средств путем расчета эффекта финансового рычага, который представляет собой приращение рентабельности собственных средств за счет использования заемных средств, несмотря на платность последних, позволяет определить, насколько выгодно предприятию привлекать заемные средства (краткосрочные и долгосрочные кредиты и займы). Если эффект финансового рычага больше нуля, то привлечение кредитов и займов для предприятия выгодно, т.е. рентабельность собственных средств увеличивается по сравнению с экономической рентабельностью на величину данного эффекта. Если же эффект финансового рычага меньше нуля, то привлечение кредитов невыгодно, так как уменьшает рентабельность собственных средств по сравнению с экономической рентабельностью. Исходя из этого, нужно регулировать дифференциал и плечо финансового рычага, т.е. структуру пассивов баланса.

3. Анализ финансовой устойчивости на основе абсолютных показателей может проводиться по двум методикам: А.Д. Шеремета [1] и В.В. Ковалева [2]. На основании предложенных методик есть возможность определить степень финансовой устойчивости предприятия и наметить конкретные шаги по ее улучшению посредством оптимизации структуры и динамики активов и пассивов баланса.

4. Расчет и анализ финансовых коэффициентов включает в себя такие группы коэффициентов, как: коэффициенты финансовой устойчивости, коэффициенты ликвидности, коэффициенты рентабельности и коэффициенты деловой активности.

Их расчет и анализ позволяют сравнить их значения со значениями за прошлые периоды времени, среднеотраслевыми, нормативными значениями, дать комплексную оценку финансового положения предприятия, а также разработать конкретные мероприятия для их улучшения в целях стабилизации финансового состояния организации.

5. Анализ финансовых результатов проводится на основании формы бухгалтерской отчетности "Отчет о прибылях и убытках" и дает возможность судить об эффективности работы организации за определенный промежуток времени (квартал, полугодие, год). Анализ позволяет определить, за счет чего была получена прибыль (убыток) в том или ином отчетном периоде, и определить динамику роста (падения) прибыли.

6. Выводы и предложения являются заключительным этапом финансовой диагностики и направлены на определение итогового заключения о финансовом состоянии организации, а именно заключения о финансово-экономических возможностях (экономическом потенциале) предприятия, а также на выработку конкретных мероприятий, направленных на улучшение финансового состояния организации. Результатом данного заключительного этапа анализа является рейтинговая оценка финансового состояния предприятия, на основании проведения которой можно будет отнести предприятие к конкретной группе финансовой устойчивости, дать заключение о его финансовом состоянии и выработать рекомендации по его улучшению. Для проведения рейтинговой оценки в табл. представлены классы критериального уровня показателей финансового состояния предприятия.

Таблица — Классы критериального уровня показателей финансового состояния

предприятия

|

Показатели, отобранные для проведения рейтинговой оценки финансового состояния, отражают каждый этап предложенной методики, признаются наиболее важными большинством российских и зарубежных экономистов и широко применяются в существующих рейтинговых оценках.

В связи с этим возникает вопрос о весе отдельных финансовых коэффициентов в формировании суммарной рейтинговой оценки. В отличие от варианта равноценной значимости всех финансовых коэффициентов предпочтительнее представляется вариант дифференцированной значимости отдельных показателей, что подтверждается отечественной и зарубежной практикой.

Вес показателей рентабельности поставим выше остальных показателей, так как показатели рентабельности, по мнению зарубежных (Э. Альтман) и российских (Г.Ф. Графова) [3] экономистов, являются более важными. Так, Э. Альтман в своей широко известной пятифакторной "Z-модели" по определению вероятности потенциального банкротства два фактора из пяти представил показателями рентабельности. Особая значимость показателей рентабельности отражается также в "Золотом правиле экономики", говорящем, что темпы роста балансовой прибыли должны превышать темпы роста выручки от реализации продукции, а темпы роста реализации должны превышать темпы роста активов.

Таким образом, не претендуя на точность в оценке значимости отдельных показателей, из девяти предложенных показателей поставим вес двух коэффициентов рентабельности по 15%, вес остальных коэффициентов - по 10%.

В результате проведения рейтинговой оценки значение каждого показателя будет отнесено к определенному классу критериального уровня. Затем при перемножении полученного значения на вес показателя в процентах получим сумму баллов, которую составляет показатель. В результате суммирования сумм баллов всех показателей получаем итоговый показатель рейтинговой оценки, который отражает уровень финансово-экономического потенциала организации в соответствии со следующей шкалой:

1- й класс - низкий уровень финансово-экономического потенциала, до 150 баллов;

2- й класс - недостаточный уровень, 150 - 250 баллов;

3- й класс - средний уровень, 250 - 350 баллов;

4- й класс - нормальный уровень, 350 - 450 баллов;

5- й класс - высокий уровень, более 450 баллов.

Результаты рейтинговой оценки, осуществленной на основании бухгалтерской отчетности ОАО "Агростройконструкция" г. Вологда, за 2004 г., представим в табл.

Таблица — Рейтинговая оценка финансового состояния предприятия в баллах

| N п/п | Показатель | Значение показателя | Класс | Вес показателя, % | Баллы |

| Эффект финансового рычага | -0,37 | ||||

| Тип финансовой ситуации по методике В.В. Ковалева | (0,0,0,1) | ||||

| Коэффициент автономии | 0,88 | ||||

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами | 0,51 | ||||

| Коэффициент абсолютной ликвидности | 0,1 | ||||

| Промежуточный коэффициент покрытия | 0,66 | ||||

| Коэффициент текущей ликвидности | 2,05 | ||||

| Рентабельность продаж | 16,08 | ||||

| Рентабельность капитала | 14,86 | ||||

| ИТОГО... |

Таким образом, в 2004 г. ОАО "Агростройконструкция" имело нормальный уровень финансово-экономического потенциала, что характеризуется высокой рентабельностью работы предприятия (на каждый рубль выручки предприятие получало 16 коп. прибыли), достаточным уровнем финансовой устойчивости (51% оборотных активов профинансирован собственными оборотными средствами, и собственный капитал составляет 88% пассивов баланса) и ликвидности (оборотные активы более чем в 2 раза превышают краткосрочные обязательства).

В итоге можно сказать, что организация имеет высокую кредитоспособность и привлекательна для инвесторов. Отрицательный эффект финансового рычага объясняется высокой ставкой ссудного процента и крайне небольшим объемом кредитов в 2004 г. (организации для финансирования текущей деятельности, как правило, достаточно собственных средств).

В заключение на основании ранее изложенного можно сказать, что отмеченная рейтинговая оценка дает возможность оценить уровень финансовоэкономического потенциала предприятия, определить слабые места в работе предприятия и разработать комплекс мер по его финансовому оздоровлению. Результатами такой оценки могут воспользоваться не только внутренние службы предприятия, но и банки, потенциальные инвесторы для определения кредитоспособности организации, клиенты - для оценки надежности предприятия, перспектив его развития.

Направления дальнейших исследований в области разработки рейтинговых оценок финансового состояния организации могут быть связаны с включением других показателей в рейтинговую оценку, включением большего или меньшего числа показателей, использованием других нормативных значений показателей в классах критериального уровня и изменением их веса в суммарной рейтинговой оценке в связи с проведением рейтинговой оценки по предприятиям различных отраслей народного хозяйства.

Литература

1. Графова Г.Ф. Нормативная база рейтинговой оценки финансово-экономического состояния предприятия // Аудитор. 2005. N 6.

2. Ковалев В.В. Финансовый анализ: методы и процедуры. - М:. Финансы и статистика,

2002.

3. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. - М.: Инфра-М, 2002.

Тема 13. Использование финансовой отчетности в разработке бизнес - планов организации План

1. Цель и задачи прогнозирования деятельности компании. Бизнес - план. Финансовый план в составе бизнес - плана

2. Методика формирования плана продаж, производства, доходов, расходов, прибыли, денежных потоков, активов и пассивов

3. Мониторинг выполнения бизнес - планов

Вопрос 1. Цель и задачи прогнозирования деятельности компании. Бизнес - план. Финансовый план в составе бизнес - плана

Бизнес-план представляет собой подробный, четко структурированный, тщательно обоснованный, динамичный, перспективный план развития, который:

• позволяет оценить жизнеспособность предприятия в условиях конкуренции;

• содержит ориентиры для лучшей организации деятельности - прогноз развития, выработку стратегии;

• служит аргументом для переговоров с инвесторами;

• содержит обоснование предпринимательской идеи.

Бизнес-план можно рассматривать как форму представления инвестиционного проекта, как своеобразную "дорожную карту", как средство оценки ожидаемых результатов и привлечения профессионалов, как инструмент финансирования и оперативного управления.

Бизнес-планы можно классифицировать по следующим признакам:

• по масштабу деятельности - малый бизнес, средние или крупные предприятия;

• по отраслевому признаку - производство, торговля, строительство и т.д.;

• по организационно-правовой форме предприятия - ООО, ЗАО, ПБОЮЛ;

• по виду инвест ици й (по инвесторам) - прямые, финансовые, вещные и т.д.;

• по способу финансирования - традиционное и венчурное, внутреннее и иностранное;

• по назначению - план основания, развития, технического перевооружения, выхода на рынок и т. д.

Целью составления бизнес-плана является получение полной картины и ответов на вопросы о целесообразности использования располагаемых ограниченных финансовых ресурсов для производства товаров или оказания услуг:

определенным способом; определенными работниками; для определенных потребителей; при условии гибкости принятия решений.

Бизнес-план включает следующие пункты исследования:

- введение;

- описание компании;

- описание планируемой к производству продукции (услуг);

- анализ рынка и конкурентов;

- план маркетинга;

- план производства;

- организационный план;

- финансовый и инвестиционный (стратегия финансирования) план;

- резюме;

- приложения.

Вопрос 2. Методика формирования плана продаж, производства, доходов, расходов, прибыли, денежных потоков, активов и пассивов

Поскольку целью экономического анализа является подготовка информации для принятия управленческих решений на основе познания методологии оценки, диагностики, прогнозирования финансово-хозяйственной деятельности с учетом законов развития и функционирования систем, то науки, на которые опирается анализ, можно разбить на две группы:

• науки об об щи х законах функционирования и развития систем (философия, история экономических учений, экономическая теория, экономика организации, финансы, маркетинг, менеджмент, логистика);

• науки, позволяющие понять методологию оценки, диагностики и прогнозирования деятельности организаций (математика — в части экономикоматематических методов и прикладных моделей, статистика, эконометрика).

Роль экономического анализа при составлении бизнес-плана следует рассматривать в двух плоскостях и временных периодах. Экономический анализ предшествует бизнес-планированию, создавая объективную информационную основу составления бизнес-плана. Здесь происходит ретроспективный статистический анализ деятельности предприятия по отчетным данным предприятия и данным статистики макроэкономического развития. С другой стороны, экономический анализ применяется при выборе наиболее эффективного способа ведения бизнеса или осуществления инвестиционного проекта из ряда альтернативных вариантов с применением как статистических, так и математических методов

|

В соответствии с целями составления бизнес-плана выбирается система показателей и объем анализируемой информации, определяется период, за который проводится анализ. Составление каждого раздела бизнес-плана нуждается в предварительном экономическом обосновании или подтверждении выбора той или иной стратегии поведения.

Рис. Схема анализа основных групп показателей в системе

Рис. Схема анализа основных групп показателей в системе

|

Анализ как функция управления является неотъемлемой частью бизнес- планирования. Справедливо такое высказывание о роли экономического анализа в составлении бизнес-плана: сначала необходимо взглянуть на свою организацию как бы с высоты птичьего полета, а затем уже выбрать дорогу к успеху.

Основная цель аналитического обоснования бизнес-плана — доказать возможность реализации долгосрочной стратегии организации. Задачи, содержание и глубина проведения анализа определяются целью составления бизнес-плана и глубиной его проработки. Цели составления бизнес-плана могут быть различными:

• обоснование выгодности инвестиционных проектов;

• обоснование реструктуризации организации;

• обоснование финансового оздоровления организации;

• подготовка эмиссии ценных бумаг;

• обоснование целесообразности получения и возврата кредита и другие.

Вопрос 3. Мониторинг выполнения бизнес - планов

Основные разделы бизнес-плана, нуждающиеся в аналитической проработке, показаны в таблице.

Таблица Основные разделы бизнес-плана, задачи анализа для их составления и мониторинга

| № п/п | Раздел | Содержание раздела | Задача анализа и оценки |

| Товар (услуга) | Описание товара (услуги) Потребительские свойства товара Отличие от товаров- | Оценка потребительских свойств товара(услуг) Анализ товара (услуг) в конкурентной среде |

| конкурентов Степень защищенности патентами Прогноз цены и затрат на производство Организация сервиса | Анализ цен и затрат на производство товара (оказание услуг) | ||

| Рынок сбыта | Положение дел в отрасли Потенциальные потребители Рыночная конъюнктура Какая информация о рынке использовалась? | Оценка положения дел в отрасли Анализ темпов прироста продаж по отрасли Анализ потенциальных потребителей Анализ рыночной конъюнктуры | |

| Конкуренц ия | Потенциальные конкуренты: оценка объема их продаж, доходов, перспектив внедрения товаров (услуг), основных характеристик, уровня качества и дизайна товара (услуг), политики цен конкурентов | Сравнительный анализ (отдельных групп показателей деятельности конкурентов) Анализ цели, стратегии конкурентов Анализ сильных и слабых сторон деятельности конкурентов | |

| План маркетинга | Цены Каналы сбыта Реклама Прогноз новых товаров (услуг) Ценообразование Ценовые показатели Смета продаж по товарам (услугам) | Анализ состояния рынка Анализ изменения цен Анализ внешних и внутренних факторов Анализ эффективности рекламы Анализ сильных и слабых сторон организации | |

| План производст ва | Производственный процесс (его описание) Перечень базовых операций при изготовлении товара (оказании услуг) Смета производства в натуральном выражении Поставка сырья, материалов, комплектующих изделий с полным перечнем условий (по цене, количеству, качеству) Оборудование, здания, сооружения Трудовые ресурсы Затраты на производство товаров (оказание услуг) | Анализ потребляемого сырья и материалов Анализ трудовых ресурсов Анализ состояния и использования основных средств Анализ фондовооруженности Анализ затрат на производство продукции Анализ себестоимости продукции | |

| Организаци онный план | Организационная схема предприятия, распределение обязанностей Описание системы управления организацией Содержание работ создаваемых | Анализ эффективности управления Анализ ритмичности производства Выявление и оценка внутренних резервов |