2014-02-09

2014-02-09 679

679Например, выбор одного из методов признания доходов и расходов для целей исчисления налога на прибыль (метод начисления или кассовый метод);

2) выбранные способы устанавливаются на предприятии, т.е. во всех структурных подразделениях (включая выделенные на отдельный баланс), независимо от их места расположения.

Таким образом, отдельные цеха, обособленные подразделения, филиалы должны придерживаться, установленной предприятием учетной политики.

При этом необходимо отметить, что учреждения, финансируемые собственником (ст. 120 Гражданского кодекса РФ), являются самостоятельными юридическими лицами, а потому на них не распространяется

учетная политика, принятая предприятием-собственником;

3) выбранные способы устанавливаются на длительный срок (как минимум на год).

В пределах налогового периода учетная политика организации не может изменяться, кроме случаев прямо предусмотренных законодательством налогах и сборах (например, при внесении изменений в законодательство, затрагивающее принятую учетную политику предприятия);

4) фиксируются особенности определения налоговой базы и ведения раздельного учета объектов налогообложения по тем видам деятельности, которые осуществляются конкретной организацией.

Уменьшение налоговой нагрузки по налогу на прибыль представляет собой довольно сложную задачу. Работать следует лишь над теми потоками, которые оказывают влияние на образование прибыли.

Используемые при этом схемы обычно подразделяют на три группы.

|

Рис. Оптимизация налоговых расходов организации на примере налога на прибыль Первая группа - уменьшение налоговой базы за счет "выдавливания" прибыли на третье лицо ("выдавливание" центра прибыли).

Вторая - компенсация образовавшейся прибыли непосредственно у налогоплательщика.

И третья - изменение во времени моментов признания доходов и расходов (когда доходы признаются позже, а расходы раньше).

"Выдавливание" налогооблагаемой прибыли может происходить путем снижения доходов и/или путем увеличения расходов налогоплательщика. В первом случае центр прибыли переносится на выходные потоки, во втором - на входные.

Если речь идет о снижении доходов, то это означает использование вспомогательной фирмы на "выходе" для перепродажи готовой продукции. Если речь идет об увеличении расходов за счет цен, то вспомогательная фирма используется на "входе" при покупке товаров и материалов, необходимых в производстве, а также при приобретении человеческого труда (через договоры о предоставлении персонала)

Эффект "выдавливания" прибыли достигается в тех случаях, когда увеличение расходов или снижение доходов происходит за счет увеличения входных цен или снижения выходных цен. Достигнуть такого эффекта

возможно также за счет появления дополнительных расходов, имеющих иное юридическое основание (например, выплата вспомогательной фирме процентов по займам или векселям, выплата роялти, выплата комиссионного вознаграждения и др.). При этом стремятся сделать так, чтобы полученные доходы у вспомогательной фирмы облагались налогом по минимальной ставке (как правило, за счет выбора соответствующего налогового режима).

Вопрос 3. Взаимосвязь отдельных показателей финансовой и налоговой

отчетности

Оптимизация налоговых расходов напрямую связано с тяжестью налогового бремени в той или налоговой юрисдикции.

НБ=НН/ОРП*100%

НБ - налоговое бремя

НН - налоги, начисленные за отчетный период ОРП - объем реализованной продукции

Рассчитаем налоговую нагрузку ЗАО «Колышлейский хлеб», опираясь на данные бухгалтерского баланса и отчета о прибылях и убытках. За 2005 год предприятием было начислено налогов на 13762 тыс. рублей, фактически уплачено было 14003 тыс. рублей. Рассчитаем налоговую нагрузку, исходя из этих сумм к выручке в размере 52841 тыс. рублей.

13762/52841*100%=26%; 14003/52841*100%=27%

Как видим, суммы попали в один интервал от 20-40%. Это говорит о том, что планирование необходимая составляющая деятельности данного предприятия.

Таблица —Возможные варианты оптимизации налоговых расходов организации

|

| налогов организации | ||

| 1. Расходы в налоговом учете выше, чем в бухгалтерском учете | Налог на прибыль | Применение ПБУ 18/02 |

| - нормы амортизации основных средств в налоговом учете выше, чем в бухгалтерском учете | ||

| - использование амортизационной премии | ||

| - продать собственное здание дружественной фирме, а затем взять у нее его в аренду |

Таблица — Сравнение систем налогообложения, тыс. руб.

|

| Чистая прибыль | |||

| - | |||

| НДС: | |||

| По приобретенным основным средствам По приобретенным товарам | |||

| Скорректированная чистая прибыль - НДС |

Полученные в таблице результаты позволяют сделать вывод, что наибольшая чистая прибыль получается при применении упрощенной системе налогообложения (объект налогообложения доходы минус - расходы) - 16454, а наименьшая при применении общей системы налогообложения - 13678.

Эффективность налогового планирования всегда следует соотносить с затратами на его проведение. Следует также соотносить цели налогового планирования со стратегическими (коммерческими) приоритетами организации.

Необходимость и объем налогового планирования напрямую связан с тяжестью налогового бремени в той или налоговой юрисдикции.

НБ=НН/ОРП*100%

НБ - налоговое бремя

НН - налоги, начисленные за отчетный период ОРП - объем реализованной продукции

Таблица — Соотношение налогового бремени и необходимости налогового планирования

|

| системы финансового управления и контроля, специальная подготовка (планирование) контрактных схем типовых, крупных и долгосрочных контрактов • требуется наличие специально подготовленного персонала, контроль и руководство со стороны финансового директора • абонентское обслуживание в специализированной компании | регулярные мероприятия | |

| 45-60% | • важнейший элемент создания и стратегического планирования деятельности организации и ее текущей ежедневной деятельности по всем внешним и внутренним направлениям • требуется наличие специально подготовленного персонала и организация тесного взаимодействия со всеми службами с организацией и контролем со стороны члена Совета Директоров • постоянная работа с внешним налоговым консультантом и наличие налогового адвоката • специальная программа развития, обязательных налоговый анализ и экспертиза любых организационных, юридических или финансовых мероприятий и инноваций налоговыми консультантами | жизненно необходимо, ежедневные мероприятия |

| более 60% | • смена сферы деятельности и/или налоговой юрисдикции | без комментариев |

Рассчитаем налоговую нагрузку ЗАО «Колышлейский хлеб», опираясь на

данные бухгалтерского баланса и отчета о прибылях и убытках.

За 2005 год предприятием было начислено налогов на 13762 тыс. рублей, фактически уплачено было 14003 тыс. рублей. Рассчитаем налоговую нагрузку, исходя из этих сумм к выручке в размере 52841 тыс. рублей.

13762/52841*100%=26%

14003/52841*100%=27% (интервал от 20-40%).

Тема 10. Анализ статистической отчетности

План

1. Назначение, виды статистической отчетности

2. Информационно - аналитические возможности статистической отчетности (на примере формы № П-2 «Сведения об инвестициях»)

3. Анализ данных статистической отчетности и использование его результатов в оценке состояния и развития деятельности организации

Вопрос 1. Назначение, виды статистической отчетности

Статистический учет изучает и обобщает явления, которые носят массовый характер в производственной деятельности и общественной жизни. Эти сведения необходимы для анализа различных процессов и прогнозирования дельнейшего их развития. Количественная характеристика этих процессов рассматривается в неразрывной связи с качественной в целях раскрытия закономерности развития явлений: объем производства, себестоимость, использование рабочего времени и т.д. [1, с. 13].

За деятельность субъектов малого и среднего предпринимательства осуществляется наблюдение органами федеральной статистики, как путем проведения сплошных статистических наблюдений, так и выборочных.

Сплошное статистическое наблюдение за деятельностью субъектов малого и среднего предпринимательства проводятся раз в пять лет.

Выборочные статистические наблюдения проводятся путем ежемесячных и (или) ежеквартальных обследований, порядок которых определен Правительством РФ.

Федеральные органы государственной власти, органы государственной власти субъектов РФ, органы местного самоуправления обязаны предоставить бесплатно в федеральные органы исполнительной власти, осуществляющие функции по формированию официальной статистической информации в установленной сфере деятельности в соответствии с законодательством РФ, документальную информацию по формам, установленным в целях осуществления федеральных государственных статистических наблюдений, и информацию, полученную федеральными органами государственной власти, органами государственной власти субъектов РФ и органами местного самоуправления в связи с осуществлением мим контрольно-надзорных и других административных полномочий в отношении субъектов малого и среднего предпринимательства (ст. 5 Федеральный закон РФ «О развитии малого и среднего предпринимательства в РФ» № 209 от 24 июля 2007г.)

Статистическая отчетность, составленная и представленная органам государственного статистического наблюдения хозяйствующими субъектами, носит конфиденциальный характер. Источником для ее составления являются данные бухгалтерского учета.

Вопрос 2. Информационно - аналитические возможности статистической отчетности (на примере формы № П-2 «Сведения об инвестициях»)

Сведения об инвестициях вызывают наибольший интерес у потенциальных и настоящих инвесторов и кредиторов. Инвестиции по направлению вложений денежных средств делятся на чисто финансовые операции (выдача кредитов, покупка ценных бумаг, инвестиции в различные финансовые инструменты) и производственные инвестиции — вложения в создание, реконструкцию или перепрофилирование производственных предприятия. Информация о произведенных организацией инвестициях представляется не только в формах

финансовой отчетности, таких как Отчет об изменениях капитала (форма 3), Отчет о движении денежных средств (форма 4), «Приложение к бухгалтерскому балансу» (форма 5)[1], но и в форме статистического наблюдения —№ П-2 «Сведения об инвестициях».

В таблице 1 приведены отличительные особенности отражения информации об инвестициях в статистической и финансовой отчетности. Рассмотрим, какая дополнительная информация кроется об инвестициях, представленных органам государственного статистического наблюдения.

Форма N П-2 «Сведения об инвестициях» составляется коммерческими и некоммерческими организациями, их обособленными подразделениями (кроме субъектов малого предпринимательства и организаций, средняя численность работников которых не превышает 15 человек), и содержит информацию в следующих разделах:

1. Финансовые вложения;

2.Инвестиции в нефинансовые активы, осуществленные данной организацией;

3.Источники инвестиций.

Правила формирования в бухгалтерском учете и отчетности информации о финансовых вложениях организации определяет ПБУ 19/02 «Учет финансовых вложений».

Таблица 1. — Отличие отражения финансовых вложений в статистической и финансовой отчетности

|

Отражаются инвестиции в основной капитал,

вложения, осуществляемые данной организацией по входящему и исходящему остатку финансовых

вложений, накопления и погашения их в течение отчетного периода

Вложения в данную организацию по входящему и исходящему остатку финансовых вложений, накопления и погашения их в течение отчетного периода

Отражаются поступление нематериальных активов и основных средств, долгосрочные и

краткосрочные финансовые вложения на начало и конец отчетного периода Дополнительно:

- изменение стоимости в результате

корректировки оценки по финансовым вложениям, имеющим текущую

рыночную стоимость;

-по долговым ценным бумагам разница между первоначальной стоимостью и

номинальной стоимостью отнесена на финансовый результат

Отсутствуют

Отражается движение денежных средств:

1. от инвестиционной деятельности:

- приобретение объектов основных средств;

-выручка от

продажи ценных

бумаг и иных

финансовых

вложений;

-приобретение

дочерних

организаций;

-поступления от

погашения займов,

предоставленных

другим

организациям;

-приобретения

ценных бумаг и

иных финансовых

вложений.

2. от финансовой деятельности: -поступление от эмиссии акций или иных долевых бумаг;

-выручка от реализации краткосрочных ценных бумаг

Отсутствуют

Дается расшифровка увеличения или уменьшения величины капитала за счет изменения номинала акций, количества акций

В соответствии с требованиями ПБУ 19/02 для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

-наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

-переход к организации финансовых рисков, связанных с финансовыми вложениями;

-способность приносить организации экономические выгоды в будущем в форме процентов, дивидендов либо прироста их стоимости.

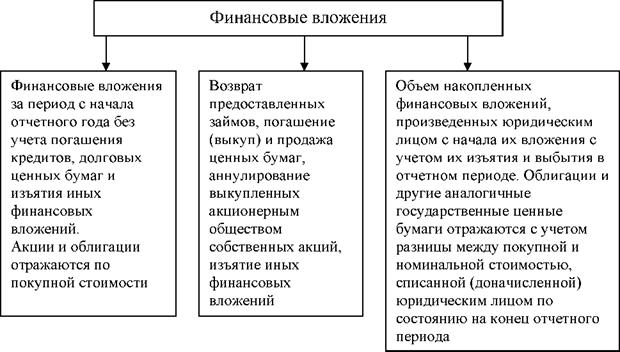

К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, вклады организации-товарища по договору простого товарищества и пр. [2, п.47]. Состав финансовых вложений в статистической отчетности представлен на рис.1.

Рис. 1. Состав финансовых вложений в разделе 1 ф. № П-2 «Сведения об

Рис. 1. Состав финансовых вложений в разделе 1 ф. № П-2 «Сведения об

|

инвестициях»

В зависимости от срока обращения финансовые вложения делятся на долгосрочные и краткосрочные, и показываются в «Сведениях об инвестициях»

как вложения, осуществляемые данной организацией, и вложения в данную организацию. В бухгалтерском учете первые учитываются на счете 58 «Финансовые вложения», а вторые — на счетах 75 «Расчеты с учредителями» и 80 «Уставный капитал».

Отдельно приводятся данные по возврату предоставленных займов, погашение (выкуп) и продажа ценных бумаг, аннулирование выкупленных акционерным обществом собственных акций, изъятие иных финансовых вложений. В принципе, это ничем не отличается от отражения финансовых вложений в ранее названных формах финансовой отчетности.

Проанализируем динамику финансовых вложений по данным раздела 1 ф. № 2-П «Сведения об инвестициях» на примере ООО «ЭКОСОЮЗ» в табл. 2.

Таблица 2. —Динамика финансовых вложений, тыс. руб.

|

| В том числе: - паи и акции других организаций | |||||

| -облигации и другие долговые обязательства | |||||

| -предоставленные займы | |||||

| -прочие ДФВ | |||||

| Итого | |||||

| Вложения в данную организацию | |||||

| Долгосрочные финансовые вложения | |||||

| Краткосрочные финансовые вложения | |||||

| Итого | |||||

| Всего |

Из данных табл. 2 видно, что исследуемая организация имеет как долгосрочные, так и краткосрочные финансовые вложения. При этом произведенные юридическим лицом долгосрочные финансовые вложения за период с начала отчетного года без учета погашения кредитов, долговых ценных бумаг и изъятия иных финансовых вложений составили 340 тыс. руб., при этом акции отражаются по покупной стоимости. Сумма возврата предоставленных займов, погашение (выкуп) и продажа ценных бумаг, аннулирование выкупленных ООО собственных акций, изъятие иных долгосрочных финансовых вложений составила 49 тыс. руб., по краткосрочным

— 45 тыс. руб.

Объем накопленных долгосрочных финансовых вложений, произведенных ООО с начала их вложения с учетом изъятия и выбытия в отчетном периоде составил 327 тыс. руб., по краткосрочным — 75 тыс. руб.

При этом сумма, указанная в графе 4 по строке «облигации и другие долговые обязательства отражаются с учетом разницы между покупной и

номинальной стоимостью, списанной (доначисленной) организацией по состоянию на конец года.

Однако в методике проведения анализа финансовых вложений необходимо выявить рыночные цены приобретаемых или продаваемых ценных бумаг, что в дальнейшем скажется на определении оптимальной величины высоколиквидных краткосрочных вложений, и дать объективную оценку эффективности сформированного портфеля инвестиций.

При анализе и планировании ликвидности краткосрочных и долгосрочных финансовых вложений необходимо исследовать две ее составляющие: ликвидность ценных бумаг, как активного типа (вложения данной организации), так и пассивного типа (вложения в данную организацию).

Помимо финансовых вложений наибольший интерес у пользователей любой отчетности вызывают инвестиции в нефинансовые активы, осуществленные данным предприятием. По сути, речь идет о вложениях во внеоборотные активы. В форме N П-2 «Сведения об инвестициях» инвестиции в нефинансовые активы отражаются разделе 2, это — основной капитал, объекты природопользования, землю, нематериальные и другие внеоборотные активы, научно-исследовательские, опытно-конструкторские и технологические работы. Бухгалтерский учет их ведется в соответствии с ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство», который на сегодняшний момент подвергается изменениям.

В бухгалтерском учете такие затраты ведутся на счете 08 «Вложения во внеоборотные активы». Данный счет предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету. Однако такие затраты, как на новое строительство, расширение, а также реконструкцию и модернизацию объектов, приводящие к увеличению первоначальной стоимости объекта, в части сумм использованных целевых инвестиционных средств относятся на увеличение добавочного капитала организации (счет 83 «Добавочный капитал»). Однако эта информация не нашла своего отражения отдельной строкой в Отчете об изменении капитала (форма 3), и хотя в Приложение к бухгалтерскому балансу (форма 5) существует специальный раздел «Государственная помощь», но там отражается лишь поступление бюджетных средств, а не их использование.

Состав инвестиций в нефинансовые активы в разделе 2 ф. № П-2 «Сведения об инвестициях» представлен на рис. 2.

Рис. 2. Состав инвестиций в нефинансовые активы

Анализ содержания инвестиций в нефинансовые активы показал, для того, чтобы исполнить потребности статистической отчетности организации необходимо выстроить в управленческом учете свою систему аналитического учета затрат по капитальным вложениям, выделяя в учете следующие затраты:

Рис. 2. Состав инвестиций в нефинансовые активы

Анализ содержания инвестиций в нефинансовые активы показал, для того, чтобы исполнить потребности статистической отчетности организации необходимо выстроить в управленческом учете свою систему аналитического учета затрат по капитальным вложениям, выделяя в учете следующие затраты:

|

• работы по монтажу энергетического, технологического и другого оборудования;

• стоимость приобретенного импортного оборудования;

• инвестиции в основной капитал, полученные из-за рубежа;

• инвестиции в основной капитал, направленных на охрану окружающей среды и рациональное использование природных ресурсов.

Возможно и распределение инвестиции в основной капитал по видам экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД), исходя из назначения основных фондов, т.е. той сферы экономической деятельности, в которой они будут функционировать.

Рассмотрим динамику изменения инвест ици й в нефинансовые активы, осуществляемые ООО «ЭКОСОЮЗ» табл. 3.

Таблица 3. —Динамика инвестиций в нефинансовые активы, тыс. руб.

|

Анализ данных табл. 3 показал, что сумма инвестиций в основной капитал в отчетном периоде в абсолютном выражении увеличилась и составила 604 тыс. руб. против 510 тыс. руб., но в относительном выражении она снизилась на 38% (41% минус 79%). Из них инвест ици и на

природоохранительные мероприятия в отчетном периоде составили 4 тыс. руб. и 12 тыс. руб. в предыдущем периоде. Большую часть средств организация потратила на приобретение основных средств, бывших в употреблении (780 тыс. руб.), в то время как инвест ици и в нематериальные активы составили л ишь 2 тыс. руб.

Анализ произведенных инвестиций в основной капитал можно продолжить, измеряя интенсивность использования приобретенных основных средств и нематериальных активов делением постоянных и переменных затрат на единицу мощности.

Однако информация не была бы полной, если бы не раскрывала источники инвестиций, осуществляемые организацией. Данная информация необходима пользователям для выявления финансово - экономического равновесия и отклонений от этого равновесия как индикатора финансовой устойчивости, что позволит выявить направления использования чистой прибыли предприятия, накопленной амортизации и проанализировать уровень платежеспособности организации по счетам кредиторской и дебиторской задолженности. В финансовой отчетности прямого указания на использование того или иного вида источника финансирования капитальных вложений нет.