2014-02-09

2014-02-09 571

571 Таблица — Расчет количественных критериев для идентификации отчетных географических сегментов по рынкам сбыта

Таблица — Расчет количественных критериев для идентификации отчетных географических сегментов по рынкам сбыта

| 1 1 1 | | Предыдущий год | i I I | Отчетный год | Предыдущий год | I | Отчетный год | |

| i I I |Центрально-Черноземный район | 51,2 | 1 1 1 | 54,1 | I + | | + | |

| Географический сегмент |

| Выручка сегмента от продажи, |

| [Центральный район | 1 1 | 11,5 | | 10 I | | + | + | I I 1 | |

| 1 1 |Волго-Вятский район | 1 1 | 5,1 | | 2 I I | 1 1 1 I I 1 | |

| 1 1 |Северо-Западный район | 1 1 | 12,0 | | 11 I I | 1 I 1 | + | + | I I 1 | |

| 1 1 |Страны Европы | 1 1 | 4,2 | | 3 I I | I I 1 I I 1 | |

| 1 1 |Страны СНГ | 1 1 | 16,0 | | 18 I I | I I 1 | + | + | I 1 1 | |

| 1 1 |Итого по выделенным сегментам| | | | | | 100,0 | | 100 | | | | Набранный итог соответствует | | 75%-му порогу | i i |

Ранее отмечалось, что информация по географическим сегментам чаще всего признается вторичным форматом сегментарной отчетности, где отражается:

• величина выручки от внешних покупателей каждого сегмента, выделенного по местам расположения рынков сбыта;

• балансовая величина активов и величина капитальных вложений в основные средства и нематериальные активы отчетного сегмента, выделенного по местам расположения активов.

В каждом случае анализ сводится к оценке следующих показателей:

• динамика названных показателей;

• структура выручки или активов (удельных весов показателей сегмента в общей величине выручки от продаж или активов организации в целом, соответственно).

Такой анализ позволяет оценить тенде нци и изменения в объемах продаж на различных рынках сбыта, вклад каждого сегмента в общие результаты деятельности организации.

В случае, когда информация по географическим сегментам признана в качестве первичного формата сегментарной отчетности, анализ проводится по схеме, описанной ранее по операционным сегментам. На исследуемом предприятии информация по географическим сегментам деятельности признана вторичным форматом сегментарной отчетности.

Таблица — Анализ выручки от продаж по географическим сегментам деятельности ОАО "Молочный комбинат"

I----------------------------------------------- г----------------------------------------------- г-------------------------------------------------- 1----------------------------------------- 1

| Географический сегмент |Выручка от продажи, тыс.| Доля сегмента в общей | Изменения |

| | руб | | сумме | выручки, % | | | |||

| 1 1 |Предыдущий | | год | I I | Отчетный год | | Предыдущий | год | | Отчетный | год I | I 1 | Тыс. руб.| | | I I | % | | |

| |Центрально-Черноземный |район | I I | 445 656 | | | I I | 706 730 | | 51,2 | I | 54,1 | I | I I |+ 261 074 | | | I I | + 2,9 | |

| |Центральный район | I I | 100 098 | I I | 134 553 | | 11,5 | I | 10,3 I | I I | + 34 455 | I I | - 1,2 | |

| |Северо-Западный район | I I | 104 451 | I I | 145 004 | 2, | | 11,1 I | I I | + 40 553 | I I | - 0,9 | |

| |страны СНГ | I I | 139 267 | I I | 235 141 | | 16,0 | I | 18,0 I | I I | + 95 874 | I I | + 2,0 | |

| Прочие регионы | I I | 80 949 | I I | 84 913 | | 9,3 | I | 6,5 I | I I | + 3 964 | I I | - 2,8 | |

| |итого | | I I | 870 421 | i i | 1 306 | | 100,0 | I | 100,0 | I I | + 435 920 | i i | I |

Вопрос 3: Факторный анализ как инструмент выявления резервов роста

эффективности сегмента

Последовательность комплексного управленческого анализа деятельности торговой компании приведена на рисунке 1.

Этап 1. Финансовый анализ

- конечные финансовые результаты (товарооборот, валовая маржа, доход от основной деятельности, маржинальный доход, валовая и чистая прибыль, показатели рентабельности)

- ресур сный потенциал (величина и структура совокупных активов)

- источники финансирования (величина и структура совокупных пассивов)

- финансовая устойчивость (чистый оборотный капитал, ликвидность, финансовая маневренность)

Этап 2. Факторный анализ по отдельным сегментам бизнеса

Эффективность торговой деятельности (оборот капитала):

- факторный анализ дохода от основной деятельности

- скорость обращения капитала (оборачиваемость активов)

- анализ «затрат» - генераторы затрат

- анализ «издержки-объём-прибыль» и операционный рычаг

Финансы:

- финансовые нормативы движение денежных средств

- финансовый рычаг

Анализ «сильных» и «слабых» мест (SWOT - анализ)

Этап 3. Синтез. Корректировка управленческой политики нормативный анализ (оценка результатов АХД)

«увязка» конфликтных целей эффективности и финансового состояния выработка управленческой политики на ближайшую и долгосрочную перспективу

Рис. Блок-схема проведения комплексного управленческого анализа деятельности

торговой компании

Тема 8. Анализ консолидированной финансовой отчетности

План

1. Информационно - аналитические возможности консолидированной финансовой отчетности

2. Принципы и виды консолидации

3. Особенности методики анализа данных консолидированной отчетности

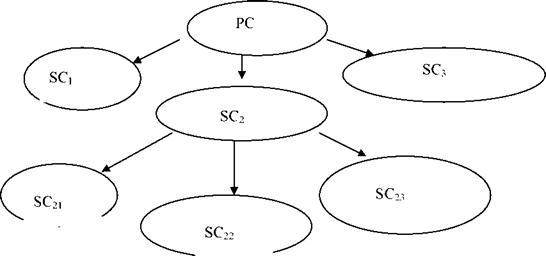

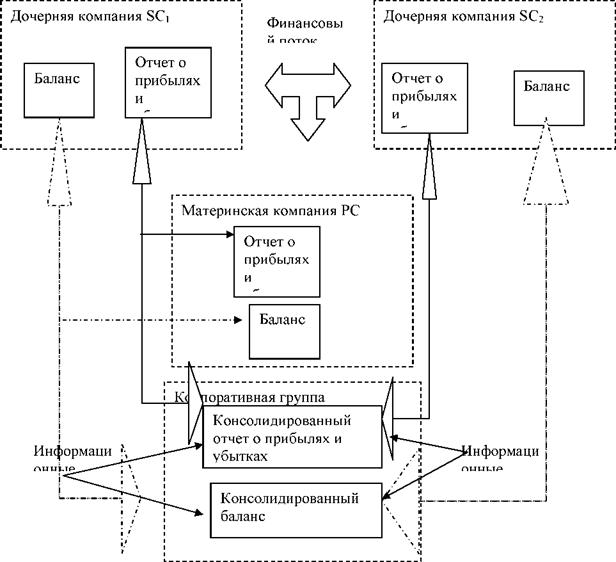

Вопрос 1. Информационно - аналитические возможности консолидированной финансовой отчетности

Рис. Схема взаимосвязи компаний при создании корпоративной группы

Рис. Схема взаимосвязи компаний при создании корпоративной группы

|

|

|

Материнская

Материнская

компания РС

-Активы

-Капитал

-Обязательства

-Прибыль

Рис. Информативность о группе в отсутствие консолидированной

отчетности

Рис. Информативность о группе в условиях консолидированной отчетности

Рис. Информативность о группе в условиях консолидированной отчетности

|

Процесс формирования консолидированной отчетности представляет собой нетривиальную задачу. Во-первых, структура группы компаний может быть достаточно сложной и в общем случае состоять, например, из управляющей (материнской), а также нескольких дочерних и зависимых компаний. Кроме того, дочерние компании могут быть совладельцами самой материнской компании и друг друга. Во-вторых, между компаниями группы может происходить множество хозяйственных операций (внутригрупповых операций), результаты которых нужно исключать при подготовке консолидированной отчетности.

Существует три стандартных для МСФО метода консолидации отчетности - "Полная консолидация", "Метод долевого участия" и "Пропорциональная консолидация". Выбор того или иного метода зависит от степени реального контроля группы над конкретным предприятием и может выполняться автоматически или директивно.

Автоматический способ основан на механизме определения полной доли владения предприятием со стороны основных собственников группы. Этот алгоритм обслуживает сложные схемы владения компаниями группы, включающие опосредованное и встречное владение. Компания PriceWaterhouse Coopers провела независимый аудит этого алгоритма и на основании его результата выдала положительное заключение.

Директивный способ позволяет при определении степени контроля над предприятием учитывать неформальные признаки.

Для консолидации отчетности дочерних предприятий обычно используется метод "Полная консолидация". Показатели консолидированной отчетности в этом случае рассчитываются путем суммирования показателей отчетности всех дочерних предприятий с учетом консолидационных корректировок. Одна из

корректировок подразумевает исключение (элиминацию) результатов внутригрупповых операций - взаимных инвестиций, задолженностей, реализации и т.д. С помощью второй корректировки исключается "доля меньшинства", т.е. "доля миноритариев", под которой понимается часть прибыли (убытка), а также часть чистых активов дочерней компании, приходящаяся на долю в капитале, которой материнская компания не владеет ни напрямую, ни опосредованно.

"Метод долевого участия" используется по отношению к зависимым предприятиям. По отношению к данным предприятиям группа является инвестором. В основе метода - отражение в консолидированной отчетности инвест ици й в зависимое предприятие, а также прибыли (убытка), начисленной инвестору за отчетный период. Показатели отчетности зависимого предприятия (активы и пассивы, прибыли и убытки) в консолидированную отчетность не включаются.

Для консолидации отчетности предприятий, занимающихся совместной деятельностью с группой в рамках простого товарищества, применяется метод "пропорциональная консолидация". Он предусматривает включение в консолидированную отчетность активов, обязательств, доходов и расходов пропорционально доле контроля группы над предприятиями, которые контролируются совместно.

Совокупность бизнес-единиц, включенных в группу для составления консолидированной отчетности, представляет собой "периметр" консолидации. Количество периметров консолидации в решении неограниченно. Периметр может представлять собой холдинг, субхолдинг, отраслевые или географические сегменты, сеть филиалов, группу центров финансового учета или ответственности и т. д.

Должен быть организован регулярный рабочий процесс подготовки консолидированной отчетности из полученных комплектов отчетов бизнес- единиц по заранее составленному плану (шаблону). Шаблон состоит из нескольких этапов. Для каждого этапа определяются его содержание, область действия, исполнители и ответственные, а также плановая длительность. Под содержанием этапа понимается набор операций по обработке определенной совокупности отчетов. Область действия этапа определяет бизнес-единицы группы, к которым он применяется. Созданные шаблоны процессов могут быть наглядно представлены в виде сетевых диаграмм - специальных отчетов, в которых видны связи между этапами.

Вопрос 3. Особенности методики анализа данных консолидированной

отчетности

Помимо консолидированной отчетности руководителям также необходимы разнообразные аналитические отчеты, которые построены на ее основе и которые позволяют рассматривать и сопоставлять финансовые и операционные показатели в различных ракурсах, что позволяют реализовать многослойный анализ накопленной информации - от общей картины к ее детальному предоставлению.

Анализ финансовой отчетности консолидированной группы направлен на изучение финансового состояния консолидированной группы в целом. Аналитические расчеты выполняются в табл.

Таблица — Анализ финансового состояния предприятий консолидированной группы

| показатель | По отчетности предприятий, составляющих консолидированную группу | По консолидированно й отчетности | ||||||||||

| Компания 1 | Компания 2 | Компания 3 | преды дущий период | отчет | откло нение | |||||||

| преды дущий период | отчет ный период | откло нение | преды дущий период | отчет ный период | откло нение | преды дущий период | отчет ный период | откло нение | ||||

| В состав показателей целесообразно включить: |

1) финансовые коэффициенты;

2) рейтинговое число;

3) степень устойчивости финансового состояния.

В качестве таких финансовых коэффициентов могут входить: -доля оборотных активов в имуществе;

-доля денежных средств;

-коэффициенты финансовой независимости;

-коэффициенты структуры заемного капитала;

- и т. д.

Тема 9. Анализ налоговой отчетности План

1. Виды, содержание и порядок расчета показателей налоговой отчетности организации

2. Налоговая политика организации как вид налогового планирования

3. Взаимосвязь отдельных показателей финансовой и налоговой отчетности

Вопрос 1. Виды, содержание и порядок расчета показателей налоговой

отчетности организации

Таблица — Порядок отражения доходов и расходов в учетных регистрах и налоговой

отчетности (на примере торгового предприятия) по налогу на прибыль

|

| 2. | Внереализ ационные доходы | По строке 100 показывается общая сумма внереализационных доходов, строки 101,102 конкретизуют строку 100 | Ведомость, журнал ордер по счету 91, субсчет прочие доходы с раскрытием аналитики. | В бухгалтерском учете существует счет 91, к нему открывается субсчет прочие доходы. | Принимается сумма по К-ту бухгалтерског о счета 91 «Прочие доходы» в части внереализацио нных доходов |

| 3. | Расходы по обычным видам деятельно сти | Строки с 010-110 | Ведомость по счету 44 «расходы на продажу» | Данные расходы делятся на прямые и косвенные. В организациях торговли к прямым относятся транспортные расходы в части реализованных товаров, все остальные являются косвенными. | Берется общая сумма по кредиту сч. 44, из нее вычитается сумма рассчитанных прямых расходов, а остальные косвенные |

| 4. | Внереализ ационные расходы | Строка 200 показывает общую сумму внереализационных расходов, строки 201-203 конкретизируют строку 200 | Ведомость, журнал ордер по сч 91 субсчет прочие расходы с раскрытием аналитики | В бухгалтерском учете существует счет 91, к нему открывается субсчет прочие расходы. | Принимается сумма по К-ту бухгалтерског о счета 91 «Прочие расходы» в части внереализацио нных расходов |

Использование требований ПБУ 18/02 «Учет расчетов по налогу на прибыль» для оценки показателей налоговой отчетности организации по налогу на прибыль (табл.).

Таблица — Формирование показателей для расчета налога на прибыль при заполнении отчетной формы № 2 «О прибылях и убытках» ООО «ПРОММАШ» за 2006 г.

|

| Выручка (нетто) от продажи товаров (за минусом НДС) | Суммарный оборот по кредиту счета 90 «Продажи» субсчет 1 «Выручка» за минусом оборотов по дебету счета 90.3 «НДС» | 1 586 | |

| Себестоимость проданных товаров | Вычитается суммарный оборот по дебету счета 90.2 «Себестоимость продаж» в корреспонденции с кредитом счета 41 | 1 175 | |

| Валовая прибыль | Строка 010 - строка 020 | ||

| Коммерческие расходы | Суммарный оборот по дебету счета 90.2 в корреспонденции с кредитом счета 44 «Расходы на продажу» | ||

| Прибыль от продаж | Суммарный оборот по дебету счета 90.9 «Прибыль от продаж» в корреспонденции со счетом 99 «Прибыли и убытки» (строка 010 - строка 020 - строка 030) | ||

| Прочие операционные доходы | Суммарный оборот по кредиту счета 91.1 | ||

| Прочие операционные расходы | Вычитается оборот по дебету счета 91 | ||

| Прибыль до налогообложения | Строка 050 + строка 090 - строка 100 | ||

| Отложенные налоговые активы | Разница за год суммарных бухгалтерских проводок: Д 09 К 68 - признание отложенных налоговых активов Д 68 К 09 - погашение отложенных налоговых активов Положительная разница | 1,34 * 1,0 | |

| Отложенные налоговые обязательства | Разница за год суммарных бухгалтерских проводок: Д 68 К 77 - признание отложенных налоговых обязательств Д 77 К 68 - погашение отложенных налоговых обязательств Положительная разница | 2,4 * 2,0 | |

| Текущий налог на прибыль | Сальдо проводок по счету 68 в части формирования текущего налога на прибыль в корреспонденции со счетами 99, 09, 77 (данные | ||

| равны отраженным в строке 180 листа 02 налоговой декларации по налогу на прибыль) | 72,4 * 72 | ||

| Постоянные налоговые активы | Разница за год оборотов Д 99 К 68 - в части постоянных налоговых обязательств | 7,97 8 * 8,0 | |

| Чистая прибыль | Итоговая проводка |

| отчетного | Д 99 К 84 | ||

| периода |

Условный расход - это бухгалтерская прибыль из строки 140 «Отчета о прибылях и убытках», умноженная на ставку налога на прибыль [26]:

270 х 24 %: 100 % = 64, 8 тыс. руб. или Налоговая база по расчету исходя из корректировки балансовой прибыли на сумму постоянных и временных разниц (+, -)

________ = 269, 551 + 33, 245 + 1, 393 - 0, 05 - 4, 8 + 2, 4 = 301, 739 тыс. руб.

Прибыль по данным бухгалтерского учета до налогообложения

___________________________ 269, 551 тыс. руб. _______________________

______________________________________________ +___________________________________

Постоянная положительная разница ______________ 33,245 тыс. руб. ________________________

Постоянная отрицательная разница

+

Возникшие в отчетном периоде вычитаемые временные разницы __ 1, 393 тыс. руб.

Погашенные в отчетном периоде вычитаемые временные разницы __ 0, 05 тыс. руб.

Возникшие в отчетном периоде налогооблагаемые временные

разницы

______________________________ 4, 8 тыс. руб. ________________________

+

Погашенные в отчетном периоде налогооблагаемые временные _____ разницы 2, 4 тыс. руб. ____________________

£ налога на прибыль = 301, 739 х 24 %: 100 % = 72, 417 тыс. руб.

72, 417 «72 тыс. руб.

Учет текущего налога на прибыль за 2006 г. в ООО «ПРОММАШ»

В 2006 г. сумма налога, причитающаяся к уплате в бюджет собирается из

семи проводок:

1. По сумме условного расхода Д 99 К 68 - 64 572, 24 руб. (269 051 х 24 %: 100 %)

2. По сумме постоянного налогового обязательства Д 99 К 68 - 7 978, 8 руб. (33, 245 х 24 %: 100 %)

3. По сумме постоянного налогового актива Д 68 К 99 - не имело место в 2006 г.

4. По сумме начисленного отложенного налогового актива Д 09 К 68 - 334 руб. (1, 393 х 24 %: 100 %)

5. По сумме погашения начисленного ранее отложенного налогового актива Д 68 К 09 - 12 руб. (0, 05 х 24 %: 100 %)

6. По сумме отложенного налогового обязательства Д 68 К 77 - 1 152 руб. (4, 8 х 24 %: 100 %)

7. По сумме погашения начисленного ранее отложенного налогового обязательства Д 77 К 68 - 576 руб. (2, 4 х 24 %: 100 %)

| 64 572,24 | |

| 1 152 | 7 978, 8 |

| 1 164 | 73 795, 04 |

| 72 631, 04 |

| Д 68____________ К |

| Сальдо в сумме сумме, указанной по |

72 631, 04 руб. соответствует строке 150 формы № 2

«Отчета о прибылях и убытках».

Декларация по налогу на прибыль является налоговой отчетностью.

С 2006 г. приказом Минфина России от 07.02.2006 г. введена новая форма декларации по налогу на прибыль организаций, и новый порядок её заполнения.

Информация об итоговых суммах по налогу на прибыль, подлежащих уплате в бюджет обобщается в Разделе 1 Декларации по налогу на прибыль.

В Приложениях № 1 и № 2 к листу 02 содержится информация о доходах и расходах, связанных с реализацией, а также о внереализационных доходах и расходах (Приложения № 6 и № 7 к листу 02 старой формы Декларации) [8].

Сумма текущего налога на прибыль, соответствующая сальдо по счету 68 «Расчеты по налогам и сборам» субсчет 4.2 «Расчеты с бюджетом по налогу

на прибыль» должна совпадать с показателем строки 180 листа 02 «Декларации по налогу на прибыль».

Использование ПБУ 18/02 не влияет на порядок заполнения декларации по налогу на прибыль.

Вопрос 2. Налоговая политика организации как вид налогового планирования

Законодательство Российской Федерации признает права налогоплательщика и предоставляет ему возможность для реализации мер защиты его собственности, в том числе направленных на уменьшение налоговых обязательств, но только при условии, что эти действия не приводят к нарушению законодательства.

Налоговое планирование - это совокупность законных целенаправленных действий налогоплательщика, связанных с использованием им определенных приемов и способов, а также всех предоставляемых законом льгот и освобождений с целью максимальной минимизации налоговых обязательств.

Как правило, налоговое планирование представляет собой именно комплекс мер, направленных на уменьшение налогового бремени (табл.).

Таблица— Виды налогового планирования

|

Таблица— Виды налоговой оптимизации

|

Под учетной политикой для целей налогообложения, как правило, понимается совокупность выбранных предприятием способов и методов ведения налогового учета и порядка исчисления налогов и сборов.

Это означает следующее:

1) предприятие осуществляет выбор одного способа или метода из нескольких, допускаемых законодательными актами, регулирующими порядок определения налоговой базы и исчисления тех или иных налогов и сборов в Российской Федерации.