2014-02-13

2014-02-13 360

360Налоги в Республике Беларусь

Концепция налогообложения

• налогоплательщик уплачивает налоги пропорционально получаемым выгодам;

• размер налогов устанавливается в зависимости от величины дохода.

Основные понятия налоговой системы:

• субъект налога (налогоплательщик) - тот, кто обязан платить налог;

• носитель налога — тот, кто фактически уплачивает налог, так как субъект налога иногда перекладывает налоговую сумму на другое лицо;

• объект налога — то, что облагается налогом (имущество, товар, доход);

• источник налога — доход субъекта, из которого уплачивается налог (заработная плата, прибыль, рента, проценты);

• налоговый оклад — сумма налога, уплачиваемая с одного объекта данным субъектом;

• налоговые льготы — полное или частичное освобождение субъекта налогообложения, прежде всего, это необлагаемый минимум;

ставка налога — величина налога на единицу обложения: пропорциональная — ставка при постоянном доходе (устанавливается постоянный процент); прогрессивная — налоговая ставка повышается по мере роста дохода; регрессивная — с ростом дохода налоговая ставка понижается.

Налоги по объекту обложения:

1. прямые — налоги на доходы физических и юридических лиц (налоги на прибыль, недвижимость, земельный и т.д.) Лицо, облагаемое налогом и уплачивающее налог, — одно и то же;

2. косвенные — включены в цену товара или услуги (налог на потребителя):

• на добавленную стоимость — стоимость, добавленная предприятиям к стоимости сырья, материалов;

• акцизы - на отдельные виды товаров, работ, услуг, которые имеют монопольно высокие цены и устойчивый спрос (алкоголь, табачные, ювелирные и меховые изделия, пиво и т.д.);

• таможенные пошлины — ввозные, вывозные, транзитные (взимаются с товаров, перевозимых через границу).

В странах с рыночной экономикой высока доля прямых налогов в доходах бюджета (в США- 85%), в развивающихся странах значительнее вес косвенных налогов (в Республике Беларусь преобладают косвенные налоги)

на добавленную стоимость (вместе с акцизным и налогом на топливо составляет около 50 % от всей суммы поступлений)-

акцизы; '

на прибыль и доходы, подоходный налог с граждан;

на недвижимость;

земельный (плата за землю);

экологический (за пользование природными ресурсами);

на топливо;

транзитный;

государственные пошлины и сборы;

чрезвычайный (на ликвидацию последствий катастрофы на Ч.А.ЭС );

отчисления (в дорожные фонды, фонд занятости, пенсионный, на социальное страхование).

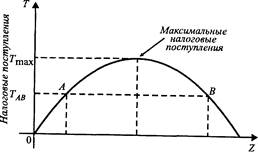

При построении налоговой системы необходимо учитывать зависимость между налоговыми ставками и объемом налоговых поступлений в казну, которая выражается кривой Лаффера (рис.). Он доказал, что при ставке подоходного налога выше 50 % (максимальная ставка) резко снижается деловая активность фирм и населения, происходит их переход из легальной в "теневую" экономику (в данном случае произойдет не увеличение, а уменьшение суммы налоговых поступлений в бюджет). В целом сдерживается развитие производства и сужается база налогообложения. На практике использование такой схемы проблематично, так как она не учитывает влияние многих других факторов.

Ставка налогового обложения, %

Рис. 11. Кривая Лаффера

Государственный бюджет — это фонд финансовых ресурсов, который существует в виде баланса денежных доходов и расходов государства на определенный период времени.