2015-01-21

2015-01-21 960

960Изучив содержание настоящего параграфа, вам необходимо:

1. Знать основные методы установления цен.

2. Уметь рассчитывать цену на основе калькулирования затрат.

3. Иметь представление, какими способами адаптируются цены в реальных рыночных условиях.

Пройдя все описанные выше этапы установления цены, организация может приступить к определению цены на товар. Очевидно, что оптимальная цена должна постоянно возмещать все издержки по производству и сбыту товара, а также обеспечивать получение заранее определенных норм прибыли.

Для этого используются различные методы расчета цены, наиболее распространенные из которых основываются на калькулировании издержек, анализе безубыточности, ощущаемой ценности товара, закрытых торгах, уровне текущих цен.

Наиболее простым и распространенным считается первый из названных методов, предусматривающий формирование цены по традиционной схеме:

Цена = издержки (себестоимость (скидки продукции) + прибыль + надбавки (скидки к цене) + налоги

Таким образом рассчитываются оптовая цена предприятия, оптовая (отпускная) цена промышленности, розничная цена.

Довольно часто в качестве базы для определения цены используется формула: «Средние издержки плюс прибыль», которая заключается в начислении наценки на себестоимость товара. Величина добавляемой наценки может либо быть стандартной для каждого вида товара, либо широко дифференцируемой в зависимости от вида товара, стоимости единицы изделия, объемов продаж и т.д. Однако стандартная наценка не позволяет в каждом конкретном случае учесть особенности покупательского спроса и конкурентной среды и, следовательно, определить оптимальную цену.

Тем не менее данная методика весьма популярна, что объясняется следующими причинами. Во-первых, издержки предприниматель всегда контролирует и знает гораздо лучше, чем характеристики спроса и ценовые стратегии конкурентов. Поэтому, когда устанавливают цену на базе издержек, нет необходимости ее пересматривать в соответствии с колебаниями спроса. Во-вторых, этот метод признается наиболее справедливым как по отношению к продавцу, так и по отношению к покупателю (правда, с оговоркой, что в маркетинговой стратегии организации обеспечивается суверенитет потребителя). В-третьих, метод уменьшает остроту конкуренции, поскольку средние по отрасли издержки формируют близкие по уровню цены.

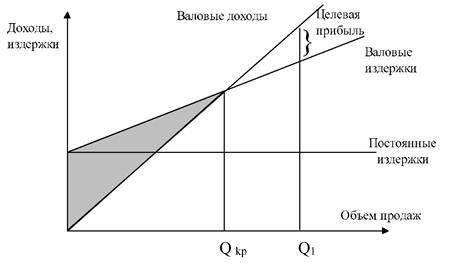

Другой метод ценообразования имеет подобную первому схему, однако в отличие от него ориентирован не на восполнение затрат, а на получение целевой прибыли.

Такой подход также имеет весьма широкое распространение и присутствует в качестве обязательного компонента в каждом бизнес-плане (рис. 21). В этом случае цена (tga) устанавливается организацией из расчета возможного объема продаж. Однако для возмещения издержек производства необходимо реализовать определенный объем продукции (Q1) по данной цене или же по более высокой цене – меньший ее объем.

Здесь особую важность приобретает ценовая эластичность спроса. Используя этот метод, рассчитывают, при каком уровне будут достигнуты объемы продаж, позволяющие покрыть валовые издержки и получить необходимую прибыль.

Расчет цены на основе ощущаемой ценности товара принципиально отличается от рассмотренных выше методов, поскольку основным фактором ценообразования выступают не издержки, а покупательское восприятие товара. Для формирования в сознании потребителя представления о ценности товара продавец использует неценовые формы воздействия: предоставление сервисного обслуживания, особые гарантии покупателям, применение товарной марки в случае перепродажи товара и т.п. Цена в этом случае только подкрепляет ощущаемую ценность товара.

Рис.21. График безубыточности

Например, стоимость стакана лимонада, приобретенного в различных заведениях (ларек на улице, отдел гастронома, студенческая столовая, кафе, ресторан) будет существенно различаться, несмотря на то, что всякий раз мы приобретаем одно и то же количество одного и того же товара. Организации, применяющей метод ценообразования на основе ощущаемой ценности товара, необходимо выяснить, каковы ценностные представления потребителей о товарах конкурентов. Это позволит при установлении цены использовать наилучшим образом не только достоинства самого товара, а также и ценностную значимость связанных с товаром различных выгод (сервис, гарантии и т.п.).

Назначая цену с учетом уровня текущих цен, организация в основном ориентируется на цены конкурентов и в меньшей степени учитывает как собственные издержки, так и спрос. При этом цена может быть установлена как на уровне, так и выше либо ниже уровня цен основных конкурентов. Метод ценообразования на основе текущих цен довольно популярен (например сельскохозяйственный рынок), особенно в случаях, когда затруднительно количественно оценить эластичность спроса. Кроме того, использование этого метода позволяет сохранить нормальное равновесие в рамках отрасли производства.

Назначение цен на основе закрытых торгов (тендерный метод) получило распространение в случаях торгов за подряды или государственные заказы. В отличие от открытых аукционов (см. §5.2) на закрытых тендерах цену выбирает заказчик из ряда автономных предложений подрядчиков. Поэтому при назначении своей цены организация ориентируется на ожидаемые ценовые предложения конкурентов, а не на издержки или спрос. Более того, для получения контракта организация должна запросить либо минимальную по сравнению с другими конкурентами цену, либо при близком уровне цены предложить более привлекательные условия (качество, сроки исполнения, гарантия и т.п.).

Последний этап процесса ценообразования - приспособление цен к реальной рыночной ситуации. Цель всех предшествующих этапов можно определить как сужение диапазона цен, в рамках которого и будет выбрана окончательная цена. На заключительном этапе необходимо учитывать не только экономические, но и психологические факторы цены. Предполагаемую цену следует проверить на соответствие установкам практикуемой политики цен - желательного ценового образца организации.

Инструментами, обеспечивающими адаптацию цен к реальной ситуации, являются:

? инициативное изменение цен;

? ценовое лидерство;

? скидки и зачеты;

? цены для стимулирования сбыта.

Организации, разработавшие свою ценовую политику, время от времени сталкиваются с необходимостью повышать или понижать цены на свои товары. Инициативное снижение цены может быть обусловлено следующими причинами: неполное использование производственных мощностей, сокращение доли рынка вследствие острой конкуренции. К инициативному снижению цен организация может прибегнуть, пытаясь добиться таким образом доминирующего положения на рынке. В этой ситуации организация либо сразу выходит на рынок с ценами ниже, чем у конкурентов, либо первая снижает цены, намереваясь захватить такую долю рынка, которая обеспечит снижение издержек производства за счет роста его объема.

Причинами инициативного повышения цен могут выступать либо чрезмерный спрос, когда организация не в состоянии насытить рынок, либо инфляционные процессы, обусловленные ростом издержек.

Приспособление к ценовой политике лидера, как правило, практикуется на олигопольных рынках, где конкуренты достаточно сильные и готовы защищать свои позиции. В этом случае рекомендуется не вступать в обременительную ценовую войну, а попытаться выделиться среди конкурентов за счет других средств (снижение издержек, дифференцирование товара и т.д.). Цены в этом случае устанавливает лидер, остальные товаропроизводители «следуют за лидером», изменяя цены, когда их меняет рыночный лидер, а не в зависимости от колебаний спроса на собственные товары или собственных издержек производства.

Если роль ценового лидера выполняет крупное и мощное предприятие, противостоящее множеству мелких, то говорят о доминирующем лидерстве [9, c. 130]. Барометрическим лидерством по ценам называют ситуацию, когда небольшая группа относительно равных конкурентов с целью предотвращения ценовой войны признает одного лидера. На него ложится задача установление цены более или менее приемлемой для всех без получения каких-либо особенных преимуществ для себя. Иногда организации в определенной согласованной очередности принимают на себя лидерство по ценам.

Кроме того, приспособление цены обеспечивается богатым арсеналом разнообразных скидок, премий, зачетов, используемых в качестве вознаграждения покупателя.

Скидки за оплату товара наличными предоставляются клиенту в виде снижения цены за оперативную оплату счета. Предоставление таких скидок улучшает финансовое положение товаропроизводителя с точки зрения обеспечения оборота денежных средств, так как обычно сроки оплаты счетов за отгруженные товары составляют от 30 до 60 дней.

Скидки за количество предусматривают уменьшение цены и премии (бонусы) в зависимости от объема заказа. Продажа и транспортировка товаров крупными партиями снижает сбытовые расходы товаропроизводителя. Кроме того, его выгоды связаны и со снижением себестоимости продукции по мере роста объема изготавливаемой партии.

Простые скидки за количество предоставляются покупателю за разовую покупку большой партии товара.

Суммарные скидки устанавливаются с учетом закупок за определенный период.

Бонус представляет собой так называемую «скидку за верность», которую получает покупатель в конце периода (года) за все произведенные у определенного поставщика закупки. Назначение бонуса - побудить покупателя делать закупки лишь у одного продавца. С одной стороны, это обеспечивает концентрацию заказов, а с другой, затрудняет вмешательство конкурентов в имеющиеся деловые связи. Используются также сезонные количественные скидки, предоставляемые покупателям, которые делают внесезонные покупки. Подобные скидки позволяют сохранить стабильный уровень производства в течение года.

Функциональные (торговые) скидки предоставляются посредникам за услуги, связанные с продвижением товаров к конечным потребителям, которые в противном случае должны быть выполнены самим товаропроизводителем.

Под зачетами понимают другие виды скидок с прейскурантной цены. Например, товарообменный зачет - это уменьшение цены нового товара при условии сдачи старого (как правило, для товаров длительного пользования).

Наконец, при определенных обстоятельствах организации назначают на свои товары цены ниже прейскурантных, а иногда даже ниже себестоимости (демпинговые цены).

Подобная ценовая политика связана со стимулированием сбыта, т. е. для привлечения покупателей в магазины или (и) устранение мелких конкурентов. Так, установление на некоторые товары цен как на «убыточных лидеров» используется для привлечения покупателей в надежде, что они заодно приобретут и другие товары с обычными наценками (принцип «заманивания и переключения»). Подобное назначение имеют и цены для особых случаев, используемые на распродажах.

Таким образом, можно заключить, что цены представляют собой очень гибкий и эффективный инструмент, который при умелом с ним обращении позволяет добиваться значительных успехов в предпринимательской деятельности.

Основные понятия, встречающиеся в §4.3

Зачет - плата или уменьшение цены за участие в осуществлении какой-либо программы.

Сезонная скидка - уменьшение цены для покупателей, совершающих внесезонные покупки.

Скидка за количество - уменьшение цены для покупателей, приобретающих большую партию товара.

Скидка за платеж наличными - уменьшение цены для покупателей, которые оперативно оплачивают счета.

Скидка функциональная - уменьшение цены для посредников, принимающих на себя расходы по доведению товаров до конечных покупателей.

Расчет цены на основе анализа безубыточности - установление цены, исходя из уровня затрат и ожидаемой прибыли.

Расчет цены на основе калькулирования затрат - установление цены, исходя из начисления стандартной наценки на себестоимость товара.

Установление цены на основе закрытых торгов - расчет цены, исходя из ожидаемых ценовых предложений конкурентов.

Установление цены на основе ощущаемой ценности товара - расчет цены, исходя из покупательского восприятия ценности и значимости товара.

Установление цен на основе уровня текущих цен - расчет цены, исходя из сложившейся конъюнктуры рынка на основе цен конкурентов.

Контрольные вопросы

1. Какую информацию о ценах конкурентов необходимо иметь в условиях монопольного и олигопольного рынков?

2. Почему при расчете цен чаще используют средние по отрасли, а не индивидуальные издержки?

3. Чем руководствуются при расчете цены на основе ощущаемой ценности товара?

4. Чем отличаются методы ценообразования, основанные на издержках и целевой прибыли?

5. Зачем нужно приспосабливать цены?

6. Какие скидки получают торговые посредники?

7. Кто такой “ценовой лидер”, чем он отличается от “убыточного лидера”?