2015-01-30

2015-01-30 1598

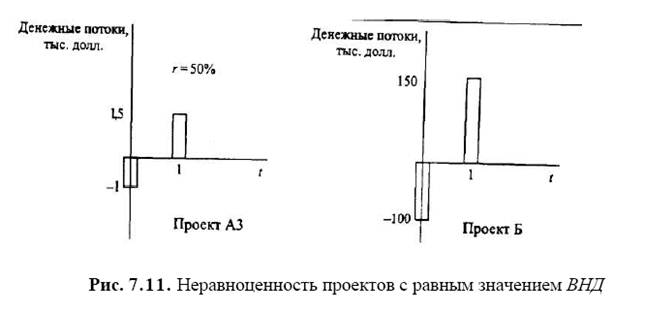

15981. Ограниченность в выборе из альтернативных проектов. Равное значение ВНД по двум проектам не означает их равноценность для инвестора. Проект с наибольшим значением ВНД не обязательно обеспечивает наибольшее значение ЧДД и максимизацию рыночной оценки капитала. Метод оценивает доходность проекта, но не позволяет судить о вкладываемых средствах. Например, проекты A3 и Б могут иметь равное значение ВНД, но для инвестора они не равноценны (см. рис. 7.11).

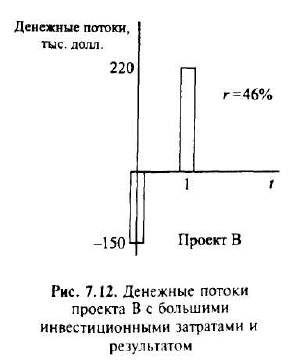

Метод ВНД — это метод относительной оценки проекта. Неправомерно использовать его для выбора наилучшего проекта из альтернативных (по наибольшему значению ВНД), так как выбор может расходиться с выбором по методу ЧДД. Например, пусть проект Б (рис. 7.11) означает приобретение оборудования по производству стеклотары с визуальным контролем качества. Проект В (рис. 7.12) несколько дороже (С0 = 150 тыс. долл.), так как включает то же оборудование, но с компьютерным контролем качества. За счет снижения брака получаемый чистый денежный поток по проекту В превышает поток по проекту Б, однако значение ВНД проекта В ниже. При стоимости капитала 20% (риск проектов одинаков) ЧДДБ = -100 + 150/1,2 = 25 тыс. ЧДД, = - 150 + 220/1,2 = 33,3 тыс. Метод ВНД утверждает, что оба проекта приемлемы.

Но выбор осуществляется следующим образом:

• если возможности привлечения капитала с предельной стоимостью 20% не лимитированы, то предпочтение следует отдать проекту В, так как он максимизирует рыночную оценку капитала;

• при лимитированности капитала выбор должен строиться с учетом инвестиционных затрат, т.е. по методу индекса рентабельности. ИР проекта Б = 1,25. ИР проекта В =1,15. Следовательно, проект Б предпочтительнее.

2. Рекомендации о приемлемости проекта должны учитывать восходящий или нисходящий вид функции ЧДД {к). При стандартном денежном потоке (в нулевом году отрицательное значение, а затем положительные значения по годам) функция ЧДД(к) убывающая, так как увеличение к приводит к большему обесценению получаемой отдачи.

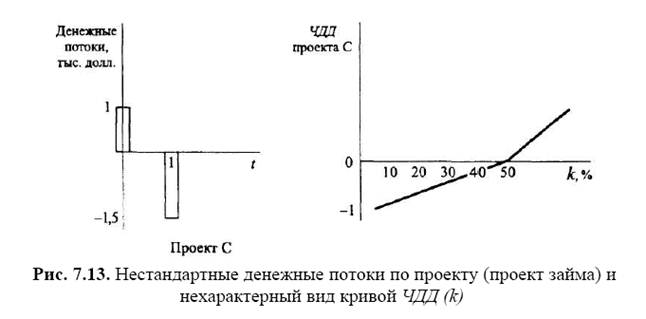

Для таких проектов правило метода ВНД действует. Следует выбирать проекты с превышением ВНД над стоимостью капитала. Это соответствует принципу вложения денежных средств под наиболее высокий процент. Рассмотрим проект С, денежные потоки по которому изображены на рис. 7.13, ВНД, как и в проектах A3 и Б, равна 50%. При стоимости капитала, меньшей чем 50%, ЧДД проекта С будет отрицательным.

В проекте С (рис. 7.13) по сути речь идет о займе денежных средств. Принцип займа отличается от принципа вложения денег: деньги вкладываются под наибольший процент, но занимаются под наименьший. Для проекта С корпорация должна привлекать средства с наименьшим процентом. Проект С следует принять, если стоимость капитала (рыночный фактор) превышает 50% (ВНД).

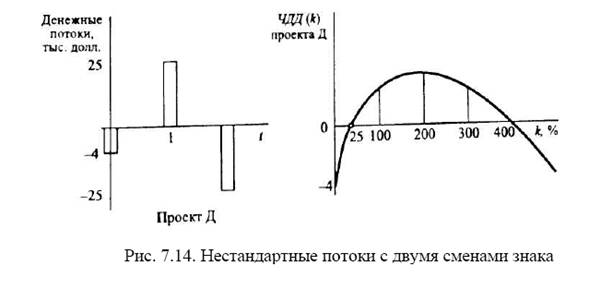

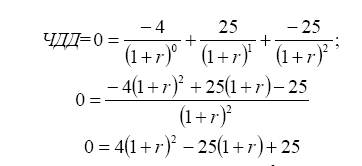

3. Множественность значений ВНД. Математически множественность значений объясняется правилом "знаков Декарта", которое утверждает, что уравнение ЧДД(k) = 0 имеет столько отличающихся решений (различных реальных корней уравнения), сколько раз меняется знак чистого денежного потока. На практике проекты со сменой знака чистого денежного потока не так уж редки. Например, проект может завершаться оттоком денежных средств в последние годы (затраты на демонтаж оборудования, на восстановление окружающей среды, рекультивацию земель и т.п.). Такой нестандартный денежный поток по проекту характеризует рис. 7.14 (проект Д).

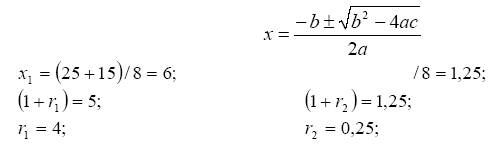

Расчет по электронным таблицам Excel (финансовая функция ВНДОХ) дает единственную оценку 0,25. Решение уравнения с помощью калькулятора (второй способ расчета для 2-летнего проекта):

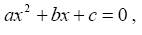

Получаем квадратичное уравнение вида,

которое имеет два корня:

Графическое решение дает аналогичный результат.

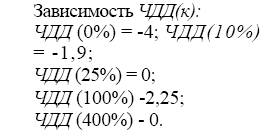

Таким образом, для проекта Д имеется два значения ВНД: r1 = 0,25 и r2 = 4 (рис. 7.14).

Рекомендация о выборе проекта с ВНД, превышающей стоимость капитала (например, стоимость капитала равна 20%), при оценке по методу ВНД приведет к принятию проекта с отрицательным значением ЧДД. Неотрицательное значение ЧДД по проекту Д может быть получено, только если стоимость капитала находится в интервале от 25 до 400%.

?Может быть, компании, рассматривающей такой инвестиционный проект, рекомендовать поднять требуемую доходность (стоимость капитала проекта) до 30%? Объясните ошибочность такой позиции.

Примером нестандартного денежного потока является операция заемного лизинга для лизинговой компании (рис. 7.15). На привлекаемые заемные средства и собственный капитал приобретается оборудование, которое сдается в аренду.

Чистый денежный поток по годам ожидается положительным.

(Чистый денежный поток года t — = 1,..., т = Платежи по лизинговому договору + + Налоговые выгоды от амортизации оборудования - Проценты по заемному капиталу).

Для года т + 1, когда наступает срок погашения заемных средств, возможно отрицательное значение чистого денежного потока. В году п возможно высокое значение потока из-за продажи оборудования по остаточной стоимости. Для оценки проекта с несколькими сменами знака чистого денежного потока (для нестандартного потока) применяется следующая схема оценки:

1) денежные потоки по годам разделяются на два потока (поток стандартного вложения денежных средств и поток фактического займа);

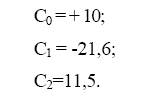

2) для каждого потока в отдельности применяется метод ЧДД. По стандартному потоку ВНД должна превышать стоимость капитала, а для займового потока ВНД не должна превышать стоимость капитала. Например, для проекта М (рис. 7.16):

Разбиение на два потока можно построить следующим образом.

Первый поток:

С0 =Ю;

С1 = -11 при стоимости капитала 10%. Фактически это проект займа с возвратом по стоимости капитала, и такой вариант приемлем.

Второй поток: -10,6 = С1;

11,5 = С2 может рассматриваться как стандартный проект инвестирования, и к нему может быть применен критерий ВНД.

Расчет ВНД дает: 11,5 / 10,6 = 1,084, r = 8,4%.

ВНД меньше стоимости капитала 10%. Проект М неприемлем. Если бы денежный поток 2-го года превышал 11,66 ден. ед., то проект М был бы принят.

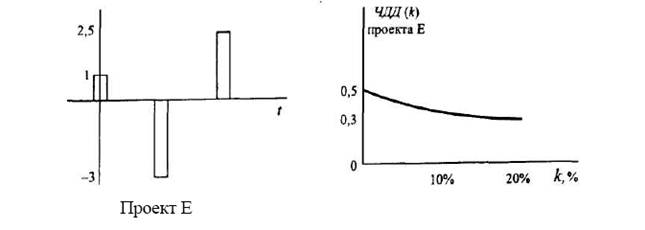

4. Отсутствие ВНД. Существуют проекты с денежным потоком, по которому отсутствует ВНД, когда ЧДД положителен при всех значениях ставки дисконтирования. Пример — проект Е с денежными потоками и зависимостью ЧДД(к), изображенными на рис. 7.17.

Рис. 7.17. Денежные потоки и зависимость ЧДД(к) по проекту, не имеющему ВНД

? Следует ли принять такой инвестиционный проект?

5. Метод ВНД сложно использовать при необходимости учитывать временную структуру процентной ставки. Нахождение значения ВНД предполагает, что все чистые денежные потоки обеспечивают одинаковую доходность, т.е. могут быть реинвестированы по ставке ВНД. Реально такая ситуация на рынке мало реалистична. Каждому году присуща своя оценка требуемой на рынке доходности и стоимости капитала. Метод ЧДД позволяет учитывать изменяющуюся ставку дисконтирования, а для метода ВНД теряется база сравнения.