2015-01-30

2015-01-30 1068

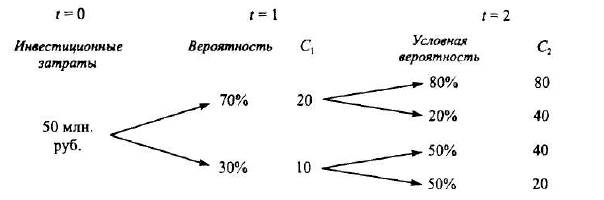

1068Для оценки BHM(IRR) требуется рассчитать денежные потоки по проекту. С точки зрения Общества поддержки малого бизнеса, в текущем (нулевом) году отток денежных средств равен 30 тыс., с вероятностью 0,7 в году 3 30 тыс. ден. ед. будут возвращены и с вероятностью 0,3 в году 3 притока денежных средств не произойдет. Если притока не будет в году 3, тогда он может произойти в году 5. Вероятность этого также равна 0,3. Однако и в году 5 эксперты не оценили со 100%-й вероятностью возможность погашения ссуды. Общая вероятность получить в году 5 30 тыс. ден. ед. равна произведению вероятностей 0,3 х 0,2 = 0,06.

Денежные потоки по годам и вероятность их получения:

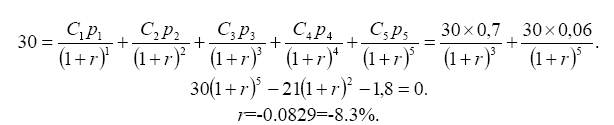

ВНД = r и находится из решения следующего уравнения:

Оценка ВНД (как корня уравнения) не учитывает позиции кредитора или заемщика (и тот, и другой получают значение —8,3%). Процедура расчета не позволяет сделать вывод о выгодности ссуды (об этом упоминалось и в гл. 7). Для кредитора отрицательное значение ВНД свидетельствует о невыгодности предоставления ссуды как инвестиционного проекта (стоимость капитала превышает отрицательное значение ВНД). Для заемщика кривая, отражающая зависимость NPV(k), имеет восходящий вид (см. параграф 7.6), и проект выгоден при ВНД, меньшей, чем стоимость капитала. Получение такой ссуды выгодно, хотя формальное решение дает отрицательное значение ВНД.

6. Мясоперерабатывающий комбинат рассматривает проект по приобретению оборудования для выпуска новой продукции. Имеются два варианта:

1) покупка нового дорогостоящего оборудования высокой мощности;

2) покупка оборудования, уже бывшего в употреблении (с физическим и моральным износом).

Для простоты расчетов предположим, что спрос на новую продукцию будет существовать только в течение 2 ближайших лет. После этого продать оборудование будет нельзя, так как производство продукта прекратится совершенно.

Предполагается, что денежные потоки по проектам взаимозависимы, т.е. поток года t = 2 зависит от потока года t =1. Вероятностные распределения денежных потоков известны. Безрисковая ставка процента — 0,1.

Какой проект лучше? Какие критерии могут применяться для оценки проектов? Сколько следует заплатить за возможность по окончании первого года приобрести маломощное оборудование по второму проекту? Если по первому проекту обсуждается возможность продажи оборудования по фиксированной в момент t = 0 цене 100 млн. руб., то сколько надо заплатить за это право?

Исходные данные о денежных потоках по годам функционирования первого проекта:

Денежные потоки по второму проекту при отсутствии опциона на отсрочку покупки второй линии (функционирует только одна линия — проект по принципу "сейчас или никогда"):