2015-01-30

2015-01-30 3503

3503

Источник: Российский статистический ежегодник. - М. 1999. - С. 155.

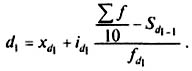

Для характеристики дифференциации доходов населения и уровня бедности рассчитываются следующие показатели:

модальный доход - уровень дохода наиболее часто встречающийся среди населения;

медианный доход - показатель дохода, находящегося в середине ранжированного ряда распределения. Половина населения имеет доход ниже медианного, а вторая половина - выше;

средний доход - общий средний уровень дохода всего населения;

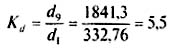

децильный коэффициент дифференциации доходов населения (K d), показывающий, во сколько раз минимальные доходы 10% самого богатого населения превышают максимальные доходы 10% наименее обеспеченного населения:

Коэффициент фондов1 (Kд)- соотношение между средними доходами в десятой и первой децильной группах:

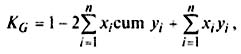

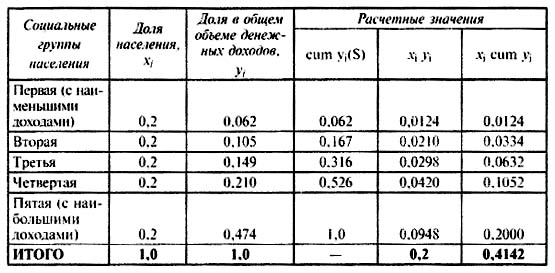

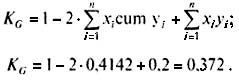

Коэффициент концентрации доходов Джини (KG), характеризующий степень неравенства в распределении доходов населения, определяется по формуле:

Коэффициент Джини изменяется в пределах от 0 до 1. При равномерном распределении этот коэффициент стремится к нулю, а чем выше поляризация доходов в обществе, тем он ближе к единице.

Разница в значениях коэффициента Джини в самых богатых странах с рыночной экономикой достигает 0,3 (колебания соответственно от 0,27 до 0,57). В Российской Федерации максимальная дифференциация доходов населения достигла в 1994 г., когда коэффициент Джини имел значение 0,409, затем к 1998 г. она несколько снизилась (0,379), однако поляризация общества продолжает оставаться достаточно высечкой. Для сравнения - коэффициент концентрации доходов населения в США в 1987 г. характеризовался значением коэффициента Джини, равным 0,359.

Прожиточный минимум представляет собой стоимостную оценку минимального набора продуктов питания, необходимого

для сохранения здоровья человека и поддержания его жизнедеятельности, а также расходы на непродоводьственные товары и услуги, налоги и обязательные платежи, исходя из доли затрат на эти цели в бюджетах низкодоходных групп населения: используется в качестве критерия бедности при характеристике процессов социально-экономической дифференциации.

Рассчитывается величина прожиточного минимума на основе методических рекомендаций, утвержденных Министерством труда Российской Федерации 10 ноября 1992 г.

Она определяется в расчете на "среднестатистического" жителя и для различных социально-демографических групп населения с учетом научно обоснованных норм, национальных и других особенностей потребления, а так же реальных возможностей экономики. По отдельным половозрастным группам прожиточный минимум заметно различается: например, для мужчин трудоспособного возраста он примерно вдвое больше, чем для ребенка в возрасте до 6 лет. В прожиточный минимум в соответствии с действующей методикой включаются: расходы на продукты питания из расчета минимальных размеров их потребления, определенных Институтом питания РАМН, Институтом социально-экономических проблем народонаселения РАН, Минтруда России совместно с зарубежными специалистами: расходы на непродоводьственные товары и услуги, а также налоги и обязательные платежи - исходя из структуры расходов на них у 10% домохозяйств с самыми низкими доходами. Методика позволяет производить расчеты прожиточного минимума с учетом половозрастного состава на душу населения, на трудоспособного, на пенсионера и на детей.

Прожиточный минимум существенно зависит от цен. поэтому в условиях инфляции он непрерывно изменяется.

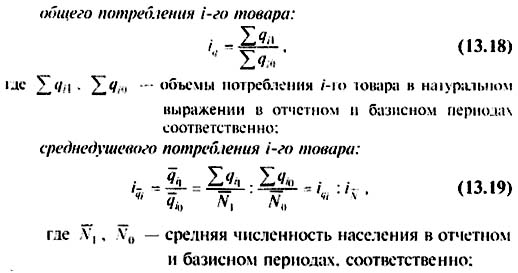

В настоящее время наряду с общим прожиточным минимумом определяется физиологический минимум.

Прожиточный (физиологический) минимум - суммарная стоимость товаров и услуг, которую можно рассматривать как нижний предел, позволяющий поддерживать физическое состояние, но лишь в течение определенного времени. Жизненно необходимый уровень потребления включает только расходы на питание, самые необходимые предметы санитарии и гигиены, лекарства, коммунальные услуги и другие обязательные платежи. В качестве индикатора изменения стоимости жизненно необходимых продовольственных товаров в расчете на одного человека на месяц отбирается 19 важнейших продуктов питании, суточная энергетическая ценность которых составляет 2236.,7 ккал.

Бедность является одной из важнейших характеристик неравенства в распределении доходов. Уровень бедности - удельный вес населения с доходами ниже прожиточного минимума в общей численности населения выступает информативным показателем социально-экономического положения страны. Обычно бедность определяется как состояние, когда экономических ресурсов не хватает для обеспечения прожиточного минимума.

О людях, уровень потребления которых ниже прожиточного минимума принято говорить, что они живут за чертой бедности.

На основе данных о доходах бедного населения рассчитываются относительно новые для социальной статистики показатели: среднедушевой доход бедного населения; дефицит дохода; коэффициент глубины бедности; коэффициент остроты бедности.

Поскольку средний доход и соответственно порог бедности в разных странах различен, это не позволяет осуществлять международные сопоставления национальных уровней и масштабов бедности. В 1990 г. Всемирный банк установил для всех развивающихся стран единый порог бедности, равный 1 доллару США в день. Помимо экспертов Всемирного банка, эта сумма была достаточна для приобретения минимально необходимого для одного человека количества продовольствия на один день. Для сравнения в середине 90-х годов ежедневный средний доход каждого жителя планеты составлял 16 долларов.

Дефицит дохода оценивается как суммарный доход малоимущего, недостающий до величины прожиточного минимума.

Коэффициент дубины бедности характеризует дефицит дохода обследуемых домохозяйств в виде среднего простого отклонения их доходов от прожиточного минимума в расчете на одно домохозяйство.

Коэффициент остроты бедности также отражает дефицит дохода обследуемых домохозяйств, но рассчитывается по средневзвешенному отклонению их доходов от прожиточного минимума (т.е. придается больший вес домохозяйствам с более высоким дефицитом дохода).

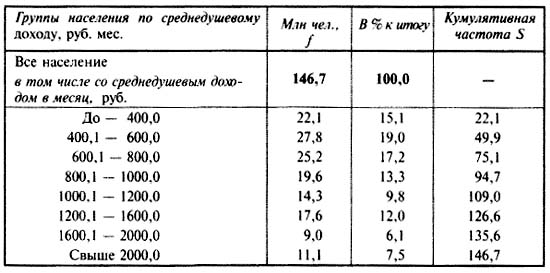

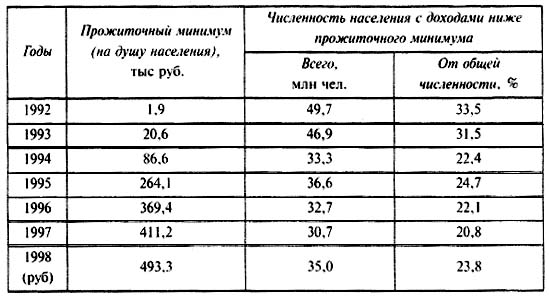

Сведения о динамике прожиточного минимума в России, численности и доле населения с более низкими доходами приведены в табл. 13.4.

Динамика прожиточного минимума в России

Источник: Российский статистический ежегодник. - М. 1999. - С. 156.

В 1998 г. в России дефицит дохода составил 61,8 млрд руб. (в масштабе цен, действующих с 1 января 1998 г.) или 3,6% по отношению к общему объему денежных доходов; 35 млн человек или 28,3% всего населения проживали за чертой бедности. Состав этой группы далеко неоднороден, при этом часть населения (по оценке не менее 5%) имеет доходы ниже физиологического минимума (среди них собственно нищие, к которым по методологии Международной организации труда (МОТ) относятся лица, чей совокупный доход в 2 раза ниже прожиточного минимума.

Наиболее действенным средством уменьшения неравенства в распределении доходов и преодолении бедности является государственная политика перераспределения доходов, которая выступает одной из функций правительства.

Для борьбы с бедностью государством осуществляются транс фертные платежи, т. е. предпринимаются такие меры, как выдача продуктов питания, предоставление бесплатного проезда, организация благотворительных столовых, специальные службы срочной помощи остро нуждающимся в социальной поддержке и меры, способные облегчить жизнь наиболее незащищенным слоям, повышение минимального размера пенсий, заработной платы, предоставление компенсирующих выплат семьям с детьми, индексация заработной платы и др. В новых рыночных условиях предстоит трудный путь к формированию стабильной защиты населения от бедности, безработицы, инфляции.

1 Дециль - вариант ранжированного ряда, отсекающий десятую часть совокупности.

13.3. Показатели статистики расходов населения и потребления материальных благ и услуг

Денежные расходы населения - это использование доходов населения на покупку товаров и оплату услуг и различного платежи: обязательные платежи и профсоюзные взносы (налоги, сборы, платежи по страхованию, взносы в общественные и кооперативные организации, возврат банковских ссуд, проценты за товарный кредит и др.), покупку иностранной валюты, а также прирост сбережений во вкладах и ценных благах. При этом в СНС проводится различие между расходами на конечное потребление и объемом фактического конечного потребления. В качестве источника информации используются результаты выборочных бюджетных обследований, баланс денежных доходов и расходов населения, торговая статистика. Расходы на конечное потребление домашних хозяйств включают: а) расходы за счет личного бюджета на покупку потребительских товаров (независимо от длительности их использования, кроме покупок домов и квартир); б) расходы на оплату потребительских товаров;

в) потребление продуктов в натуральной форме, произведенных домашними хозяйствами для собственного конечного потребления;

г) потребление продуктов, полученных домашними хозяйствами в натуральной форме в качестве оплаты труда;

д) услуги по проживанию в собственном жилище (сумма текущих затрат на содержание жилья и стоимости его износа).

Объем фактического потребления домашних хозяйств - реальная величина конечного потребления, которое обеспечивается как за счет реального дохода, так и за счет социальных трансфертов в натуральной форме, предоставляемых населению органами государственного управления, и некоммерческими организациями, обслуживающими домашние хозяйства.

Потребляемые населением товары удовлетворяют различные потребности. По степени их значимости они делятся на товары первой необходимости (продукты питания, жилье и т.п.), товары менее нео6ходимые (книги, телевизоры, стиральные машины и т.п.), предметы роскоши (деликатесные продукты питания, особо модная одежда, ювелирные изделия, дорогостоящая мебель и др.).

Возрастающую роль в потреблении населения играют разнообразные услуги, оказываемые населению и удовлетворяющие потребности человека.

В объеме услуг, производимых для собственного конечного использования, учитываются два вида услуг: по проживанию в собственном жилище - они оцениваются приближенно, в размере затрат на обеспечение проживания в жилище и

домашние услуги, производимые наемными работниками (слугами. поварами, садовниками и т.п.), и стоимость определяется оплатой труда этих работников, включая и все виды компенсаций в натуральной форме (питание, жилье и т.п.)

Различают услуги материальные (производственные - ремонт одежды, обуви, предметов бытового и хозяйственного назначения) и нематериальные (культурные, образовательные, медицинские и др.).

Услуги подразделяются на платные (рыночные) и бесплатные (нерыночные).

Основным показателем потребления служит уровень индивидуального потребления как средний размер потребления определенных товаров и услуг на душу населения. Он рассчитывается в виде отношения годового объема потребляемых товаров и услуг по видам к среднегодовой численности населения как в целом, так и по отдельным социальным группам, группам по доходу, возрасту, характеру занятий, другим признакам (полу, природно-климатическим и социальным условиям).

Этот показатель нередко фигурирует в международных сравнениях, хотя в последнее время в статистических публикациях все чаще указывается показатель валового внутреннего продукта на душу населения.

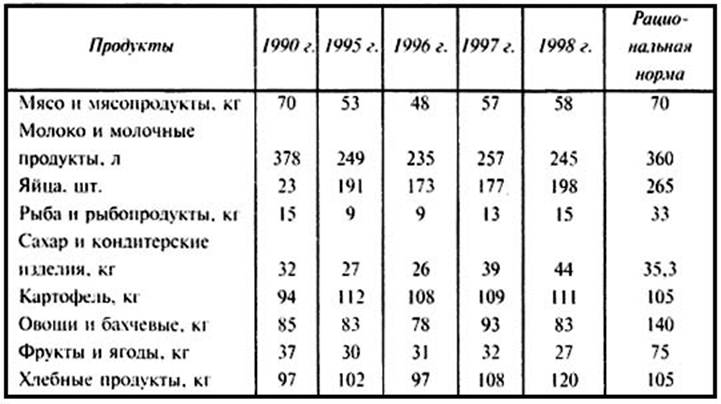

Приведем данные о потреблении основных продуктов питания в России (табл. 13.5).

Таблица 13.5.

Потребление продуктов питания в России (на душу населения в год)

Источник: Российский статистический ежегодник.- М. 1999. - С. 167.

Как видно из табл. 13.5, душевое потребление основных продуктов питания в стране за 5 лет резко сократилось (исключение составляет только картофель и хлебные продукты), и по этому показателю Россия оказалась отставшей на много лет. По некоторым продуктам потребление не отвечает не только рациональным, но лаже минимальным нормам (это мясо и мясопродукты, молоко и молочные проекты, фрукты и ягоды, овощи и бахчевые).

Сократилась и общая калорийность питания: с 3085 ккал в 1990 г. до 2275 ккал в 1998 г. Снизилось суточное потребление белков, жиров и углеводов, ощущается недостаток большинства витаминов и ряда минеральных веществ, низкий уровень в продуктах питания пищевых волокон.

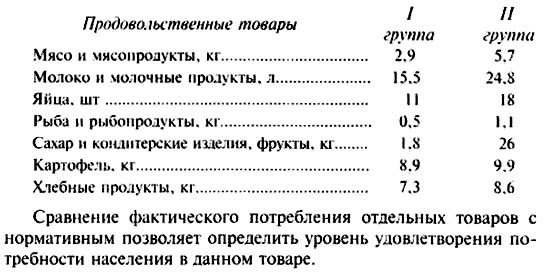

При значительном сокращении среднедушевого потребления продовольственных товаров в стране за последние годы оно существенно дифференцируется по группам домохозяйств с разными доходами, это видно из сравнения потребления основных продуктов питания в домашних хозяйствах двух крайних децильных (10%-ных) групп - 1-й группы с наименьшими денежными доходами и 10-й группы с наибольшими доходами.

По этим группам в расчете на одного члена домохозяйства за 1996 г. получены соответственно следующие данные:

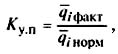

Коэффициент удовлетворения потребности в i-м товаре имеет вид:

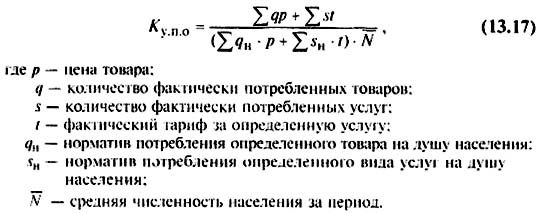

Коэффициент удовлетворения потребностей населения по всем потребительским товарам и услугам (Kу.п.о) определяется в агрегатной форме:

Разность числителя и знаменателя этого показателя определяет стоимость общего недопотребления товаров и услуг по сравнению с нормативным его уровнем.

Динамика общего н среднедушевого потребления изучается с помощью индексов. По отдельным видам товаров рассчитываются индивидуальные индексы изменения потребления:

разница между числителем и знаменателем индексов показывает абсолютное изменение соответственно общего и средне-душевого потребления i-го товара:

Статистика услуг позволяет определить как общее, так и среднедушевое потребление отдельных услуг населением, и этого чаше всего используется их стоимостная оценка (в первую очередь - рыночных услуг).

Потребление населением услуг измеряется так же, как и товаров. При этом должна быть обеспечена сопоставимость цен (тарифов-г) на услуги в отчетном и базисном периодах в результате использования сопоставимой (базисной) цены или применения метода дефлятирования.

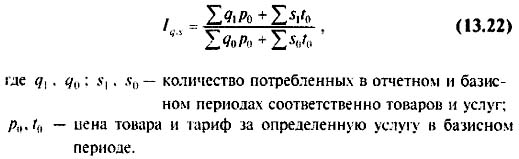

Динамика общего потребления населением товаров и услуг характеризуется агрегатным индексом объема потребления:

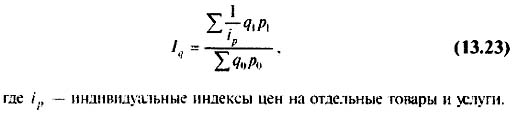

Для изучения динамики потребления отдельных групп товаров или услуг применяется средний гармонический индекс физического объема следующего вида:

Для изучения зависимости объема потребления от дохода в социальной статистике на практике используется коэффициент эластичности потребления от изменения дохода, который показывает, насколько процентов возрастает (или снижается) потребление товаров и услуг при росте дохода на 1% (формула А. Маршалла):

Если коэффициент эластичности отрицательный, то с ростом доходов потребление "малоценных" (низкого качества) товаров уменьшается.

Контрольные вопросы

- Что такое "уровень жизни населения" и как он определяется?

- Назовите основные социально-экономические показатели уровня жизни населения.

- Что собой представляет обобщающий показатель уровня жизни населения - (ИРЧП) и как он исчисляется?

- Перечислите основные источники доходов населения.

- Дайте определение понятий "личные доходы населения" и "совокупные (общие) доходы населения".

- Как рассчитываются личные располагаемые доходы населения? В чем их отличие от личных доходов населения?

- Что определяет показатель реальных располагаемых доходов населения и как он исчисляется?

- Что характеризуют реальные общие доходы населения, чем они отличаются от реальных располагаемых доходов населения?

- Что представляет собой дифференциация доходов населения и какими методами она изучается?

- Что характеризует децильный коэффициент дифференциации доходов?

- Что характеризует коэффициент фондов?

- Объясните смысл ко'мрфициента концентрации доходов Джини.

- Дайте определение понятия "прожиточный минимум". Какова его роль в изучении уровня и границ бедности?

- Назовите коэффициенты, характеризующие доходы бедного населения.

- Что включают в себя денежные расходы населения?

- Из чего состоят расходы на конечное потребление домашних хозяйств?

- Что входит в объем фактического потребления домашних хозяйств?

- Какмш показателлми характеризуется средний размер потребления товаров и услуг на душу населения?

- Какими показателлии характеризуется сравнение фактического потребления отдельных товаров, всех потребительских товаров и услуг по сравнению с нормативным уровнем?

- Назовите индексы динамики общего потребления i-го товара и среднедушевого потребления.

- Как исчисляется агрегатный индекс объема потребления?

- Как исчисляется коэффициент эластичности потребления от изменения дохода и в чем его экономический смысл?

- Что характеризует коэффициент фондов?

- Объясните смысл коэффициента концентрации доходов Джини.

- Дайте определение понятия "прожиточный минимум". Какова его роль в изучении уровня и границ бедности?

- Назовите коэффициенты, характеризующие доходы бедного населения.

- Что включают в себя денежные расходы населения?

- Из чего состоят расходы на конечное потребление домашних хозяйств?

- Что входит в объем фактического потребления домашних хозяйств?

- Какими показателями характеризуется средний размер потребления товаров и услуг на душу населения?

- Какими показателями характеризуется сравнение фактического потребления отдельных товаров, всех потребительских товаров и услуг по сравнению с нормативным уровнем?

- Назовите индексы динамики общего потребления i-го товара и среднедушевого потребления.

- Как исчисляется агрегатный индекс объема потребления?

- Как исчисляется коэффициент эластичности потребления от изменения дохода и в чем его экономический смысл?

РАЗДЕЛ III

СТАТИСТИКА ПРЕДПРИЯТИЯ

На всех этапах развития экономики основным звеном является предприятие. Именно на предприятии осуществляется производство продукции, происходит непосредственная связь работника со средствами производства.

Во взаимодействии факторов производства, составляющих содержание деятельности предприятия, особое место принадлежит предпринимательству.

Предпринимательство (предпринимательская деятельность) - инициативная самостоятельная деятельность юридических лиц или граждан, направленная на получение прибыли. Предпринимательская деятельность предполагает имущественную ответственность в пределах, определяемых организационно-правовой формой предприятия (государственное, акционерное общество открытого типа, акционерное общество закрытого типа, товарищество, индивидуальное частное предприятие, производственный кооператив, муниципальное, унитарное предприятие).

Таким образом, предприятие это самостоятельный хозяйствующий субъект, созданный для организации предпринимательской деятельности, экономическими целями которого являются обеспечение общественных потребностей и извлечение прибыли.

По своему содержанию предпринимательская деятельность предприятий включает производство и реализацию продукции, выполнение работ и оказание услуг, операции на фондовом рынке. Предприятие может осуществлять какой-либо из видов деятельности, либо одновременно все виды.

Статистика предпринимательства в России начала формироваться в конце 80-х - начале 90-х гг. с развитием производственных кооперативов, затем малых предприятий и осуществлением приватизации.

Статистика предпринимательства является одной из статистических дисциплин прикладного характера. В ней решаются вопросы приложения всей совокупности статистических методов к объекту исследования.

Объектом рассмотрения настоящего курса является самостоятельный хозяйствующий субъект (предприятие), осуществляющий свою предпринимательскую деятельность на территории данного государства и подчиняющийся законам и подзаконным нормативным актам этого государства.

Индивидуальная трудовая деятельность, осуществляемая физическими лицами гражданами страны без образования юридического лица, не входит в понятие предприятия и не является объектом рассмотрения в настоящем курсе.

Предметом изучения в курсе "Статистика предприятия" являются закономерности функционирования предприятия, условия применения и потребления ресурсов основного и оборотного капитала и рабочей силы, характеристики натурально-вещественных и финансовых результатов производства и другие, связанные с ними вопросы.

Глава 14. Статистика производства

и обращения продукции и услуг

14.1. Показатели объема продукции (услуг)

Основой существования и развития общества является производство материальных благ и услуг.

Производство (изготовление) материальных благ и услуг осуществляется предприятиями всех отраслей материального производства: промышленности, сельского хозяйства, строительства, лесного хозяйства, грузового транспорта и связи (в части обслуживающей материальное производство), торговли, общественного питания и других отраслей производственной сферы.

Материальные блага и услуги, произведенные на предприятии за определенный период, составляют продукцию предприятия. Выпуск продукции - основное назначение любого предприятия и результат производственной деятельности.

Объем произведенной на предприятии1 продукции (в виду её разнородности) характеризуется системой статистических показателей в натуральном, условно-натуральном, трудовом и стоимостном выражениях.

Натуральные (физические) единицы (штуки, тонны, метры, литры и т.д.) используются для учета отдельных видов продукции, т.е. определения физического объема продукции.

Натуральный метод учета продукции используется во всех отраслях экономики. На предприятии в натуральном выражении могут быть учтены, как правило, все виды выпускаемой продукции. В масштабе отраслей и всей экономики осуществляется учет лишь важнейших видов продукции; необходимых, например, для изучения уровня потребления населением отдель

отдельных видов материальных благ, для изучения обеспеченности населения отдельными товарами и т.д.

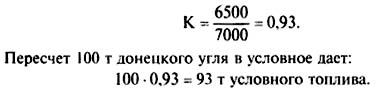

Для нескольких разновидностей одной и той же продукции применяют иногда условно-натуральные измерители продукции. При этом методе единицы одного из продуктов принимают условно за единицу измерения (эталон) и все остальные разновидности продуктов пересчитывают в эти условные единицы с помощью тех или иных коэффициентов, например, при переводе натурального топлива (угля, нефти, газа) в условное используют его теплотворную способность, калорийность. При этом за единицу условного топлива принято считать такое топливо, килограмм которого при сжигании дает 7000 ккал. Следовательно, коэффициент пересчета (К) натурального топлива в условное будет равен:

Тогда, умножая количество данного топлива в натуральном выражении на соответствующий ему коэффициент пересчета, можно получить соответствующее количество условного топлива.

Пример 1. Пусть, например, требуется произвести пересчет 100 т донецкого угля, калорийность которого 6500 ккал/кг, в условное.

Коэффициент пересчета:

Для различных видов шифера осуществляют пересчет в условные плитки, для чугуна - в передельный чугун, удобрения - представляют в пересчете на стандартное содержание питательных веществ, мыло - в пересчете на 40% по жирности и т.п.

Условно-натуральные единицы используют совместно с натуральными в статистическом анализе.

Однако, как видно из содержания самих показателей, условно-натуральное выражение продукции имеет ограниченное применение. Оно не может быть использовано для обобщающей характеристики совокупной продукции предприятий, отраслей, экономики в целом.

Для этих целей пользуются трудовыми и стоимостными (т.е. в денежном выражении) показателями продукции в действующих и постоянных ценах.

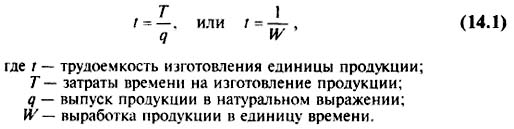

В основе трудового метода оценка продукции предприятия дается на основе ее трудоемкости.

Трудоемкость продукции определяется количеством труда фактически затраченного на ее производство. Она исчисляется путем суммирования затрат труда по всем операциям при изготовлении каждого изделия и по всем изделиям производственной программы. Трудоемкость измеряется или в нормо-часах (нормо-днях) работы (нормативная трудоемкость), или в фактических часах (днях), затраченных на производство продукции (фактическая трудоемкость).

Трудоемкость единицы продукции - показатель, обратный выработке; характеризует затраты труда на изготовление единицы продукции. Вычисляется по формулам:

В статистике широко используется система стоимостных показателей продукции предприятия: валовая, товарная, реализованная продукция, чистая продукция; каждый из них носит определенный экономический смысл, имеет свою методику расчета в различных отраслях материального производства.

Валовая продукция (ВП) предприятия - стоимость всех готовых изделий и полуфабрикатов, изготовленных в отчетном периоде из своего материала и материала заказчика, а также стоимость выполненных работ за вычетом стоимости готовых изделий и полуфабрикатов собственной выработки, потребленных в производстве. Валовая продукция предприятия характеризует конечные результаты производственной деятельности предприятия и не включает повторного счета стоимости одних и тех же изделий внутри предприятия.

В настоящее время деятельность предприятий (фирм) по валовой продукции не оценивается, но в аналитических целях (для исчисления чистой продукции, выяснения динамики производства) на предприятиях исчисляется этот показатель.

Товарная продукция предприятия, или как ее называют в настоящее время, объем продукции (работ, услуг) (ОП) представляет собой показатель, характеризующий продукцию, произведенную для реализации на сторону, т.е. за пределы предприятия. Она может быть определена на основе валовой продукции путем вычитания из последней тех элементов, которые не могут быть реализованы (стоимость изменения остатков незавершенного

производства и полуфабрикатов). Объем продукции (ОП) промышленного предприятия определяется по заводскому методу без стоимости внутризаводского оборота, т.е. без стоимости той части выработанных или готовых изделии и полуфабрикатов, которая используется внутри данного предприятия на собственные про-мышленно-производственные нужды

Стоимость продукции (работ, услуг) определяется в отпускных ценах предприятия без налога на добавленную стоимость и акциза:

- а) в фактических действующих ценах,

- б) в фиксированных (сопоставимых) ценах.

Реализованная продукция (РП) - отгруженная покупателям (заказчикам) и оплаченная ими в данном периоде (предъявлены расчетные документы). В реализованную продукцию включается часть стоимости товарной продукции предшествующего периода, оплата за которую произведена в текущем периоде. Поэтому объем реализованной продукции за определенный период может быть больше или меньше объема товарной продукции за этот же период.

Кроме названных показателей в отраслях сферы материального производства, а гакже по экономике в целом исчисляются показатели чистой продукции.

Чистая продукция (ЧП) представляет собой стоимость, вновь созданную трудом в той или иной сфере материального производства. В отечественной практике рассчитывается как разность между объемами валовой продукции и материальными (производственными) затратами (МЗ) (сырье, материалы, топливо, энергия, амортизационные отчисления) в иенах конечного потребления (действующих и сопоставимых):

ЧП = ВП - МЗ

В рыночной экономике для характеристик вновь созданные стоимости используется показатель "добавленная стоимость".

Чистая продукция отражает вклад предприятия отрасли в создание национального дохода страны. Таким образом, чистая про дукния по экономике в целом представляет национальный доход.

Стоимостные показатели продукции исчисляются во всех отраслях материального производства, исходя из оценки её составных частей по степени готовности к назначению: готовая продукция, полуфабрикаты, незавершенное производство и работы промышленного характера.

Готовой называется продукция, полностью законченная изготовлением в отчетном периоде в рамках данного производственного объекта, в качестве которого могут рассматриваться промышленные и непромышленные предприятия и

организации (независимо от формы собственности, подчинения, размеров), а также домашними хозяйствами. Готовая продукция, изготовленная из давальчеекого сырья, включается в обьем про-лдкшш (работ услуг) по сстоимости обработки (т.е. без учега стоимости давальческого сырья).

Полуфабрикатом называют продукт, законченный обработкой в одном из цехов промышленного предприятия и подлежащий последующей обработке в других цехах этого же предприятия. При этом общая стоимость полуфабрикатов, отпущенных в данном периоде на сторону (за пределы основной юятедьности промышленного предприятия), включается в обьем продукции промышленного предприятия наравне с готовыми изделиями.

Незавершенное производство представляет собой продукцию промышленных предприятий, незаконченную производством в пределах какого-либо цеха. В отраслях с длительным производственным циклом изменение остатков незавершенного производства включается в стоимость произведенной продукции.

К работам (услугам) промышленного характера относятся работы, выполненные по заказам со стороны или для непромышленных хозяйств и организации своего предприятия (реставрация и ремонт промышленных изделии, доработка и доведение до полной готовности изделии, произведенных другими промышленными предприятиями окраска, полировка, расфасовка). В стоимость работ промышленного характера не включают стоимость продукта, с которым эти работы производятся.

Данные об обшем объеме промышленной продукции (работ, услуг) по всему кругу предприятий формируются раз в год на основании готовой отчетности, а также ежемесячно расчетным путем.

1 Здесь и в дальнейшем будут рассматриваться показатели только промыщленных предприятий

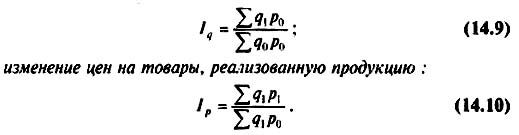

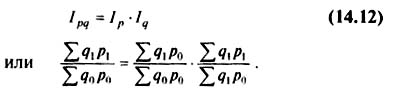

14.2.Индексный метод анализа факторов динамики объема реализации продукции и услуг

14.2.1. Индекс физического объема продукции

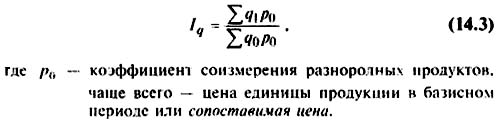

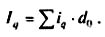

Для оценки степени изменения объемов продукции в динамике рассчитывают индекс физического объема проекции.

По отдельным продуктам и группам однородных продуктов, взятых в натуральном выражении, рассчитывают индивидуальные индексы физического объема продукции:

где q1, q0 - отчетные и базисные объемы произвеленнои. реализованной, потребленной и т. п. продукции.

По группе разнородной продукции определяются агрегатные индексы физического объема продукции:

Они могут быть рассчитаны по группе продукции, подотрасли, отрасли, группе отраслей и по всем отраслям вместе взятым.

Если известны индексы физического объема продукции за ряд последовательных периодов, то общий индекс за весь период находится путем их перемножения.

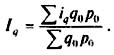

При наличии индивидуальных индексов iq = q1: q0 и данных о стоимости продукции q0 p0 для расчета общего индекса используют формулу не агрегатного, а средневзвешенного индекса физического объема продукции:

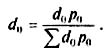

В качестве весов может быть использована не стоимость продукции #ALARM-HARDFORMAT# а ее удельный вес в общем итоге:

Тогда общий индекс физического объема продукции будет иметь вид:

В рыночных условиях, когда реальный оборот продукции происходит в различных для каждой единицы ценах, оценку физического объема продукции вначале производят в текущих ценах, а затем в полученный индекс стоимостного объема вносят поправки на степень изменения цен. т.е. на индекс цен, выполняющий роль индекса - дефлятора. В результате индекс физического объема продукции имеет вид:

Такие расчеты ведутся для ВВП и его составных частей - валового выпуска и добавленной стоимости по отраслям и др.

В таком же порядке строят индексы объема производственных услуг.

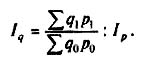

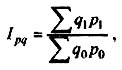

14.2.2. Индексный анализ изменения стоимости реализованной продукции

Индексный метод позволяет изучить степень влияния отдельных факторов на изменение общего объема сложных явлений. Анализ производится путем разложения общего индекса переменного состава на составляющие его индексы фиксированного состава количественных показателей (физического объема продукции) и качественных показателей (например цен, себестоимости и т.д.).

Тогда для совокупности разнородной продукции общая схема разложения имеет вид:

Так, изменение стоимости реализованной продукции в динамике отражает индекс стоимости оборота по реализации:

характеризующий темпы роста выручки от реализации (в фактических ценах соответствующих периодов).

Разность между числителем и знаменателем этого индекса отражает абсолютный прирост ∆pq (снижение) стоимости реализованной продукции (суммы выручки) в текущем периоде по сравнению с базисным.

На этот показатель оказывают влияние два фактора: изменение физического объема оптовой реализации (в физических единицах измерения):

Сумма разностей между числителем и знаменателем этих двух индексов равна абсолютному приросту стоимости реализованной продукции:

∆pq = ∆qpq + ∆ppq, (14.11)

где ∆qpq - абсолютный прирост стоимости реализованной продукции за счет изменения физических объемов реализации;

∆ppq - абсолютный прирост стоимости реализованной продукции за счет изменения цен продукции.

Следовательно:

14.3. Методы исчисления средних запасов

товарно-материальных ценностей

Для непрерывного производственного процесса необходимо постоянное наличие на предприятии определенного количества сырья, материалов, топлива и т.п., т.е. материальных ресурсов.

Источниками материальных ресурсов могут быть как внутренние, так и внешние их запасы (остатки) - средства производства на предприятиях и организациях, объем и состав которых определяется на ту или иную дату (чаще всего на 1 января каждого года) путем статистического наблюдения.

В состав запасов материальных ценностей входят: сырье, основные и вспомогательные материалы, топливо, тара, запасные части, инструмент, хозяйственный инвентарь, полученные и собственные полуфабрикаты, незавершенное производство, готовая продукция.

По форме существования выделяют два основных вида запасов материальных ценностей:

а) производственные запасы сырья, материалов и топлива, создаваемые в сфере производства в связи с непрерывностью их поступления;

б) товарные запасы готовых средств производства, находящиеся в сфере обращения.

Производственные запасы материальных ценностей (наряду с незавершенным строительством) входят в состав оборотных фондов сферы материального производства. В

непроизводственной сфере запасы направляются на текущее потребление в организациях непроизводственного характера для обеспечения их нормальной работы (запасы продуктов в больницах, детских учреждениях и т.д.)

Производственные запасы обычно состоят из следующих частей: текущие, подготовительные, страховые и сезонные,

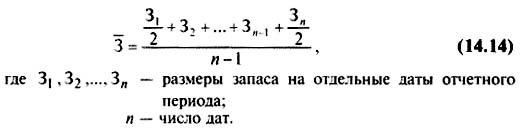

Показатели фактического объема производственного запаса определяются как моментные (по состоянию на начало года, квартала) и средние за отчетный период. Измеряются они как в абсолютных величинах, так и в днях потребления.

Наличие товарных запасов в денежном выражении характеризуется моментными (на отчетные даты) показателями (3,) и средними (3) за отчетный период.

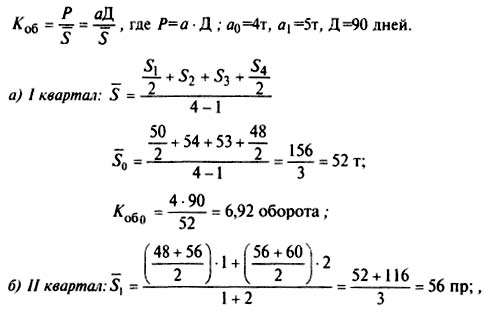

Наиболее простым приближенным методом является расчет среднего запаса по формуле средней арифметической простой:

Более точно средний запас можно рассчитать по формуле средней хронологической, когда известны величины запасов на определенные даты, разделенные равными интервалами времени:

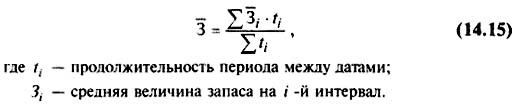

В случае неравных интервалов средний запас исчисляется по формуле средней арифметической взвешенной:

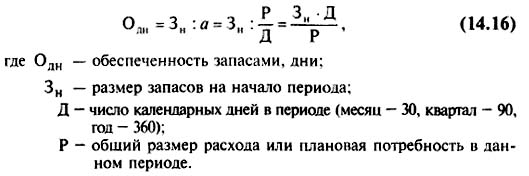

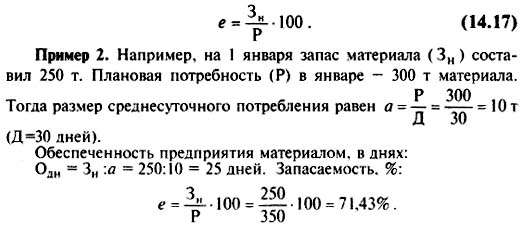

Обеспеченность предприятия товарными запасами (в днях) исчисляется путем деления размера запасов материальных ценностей на начало периода (3н) на среднесуточный расход ( ) данного вида запасов:

) данного вида запасов:

Этот показатель имеет аналитическое значение и может быть использован, например, при анализе причин неритмичной работы предприятия.

Сопоставление фактического запаса с нормой позволяют определить процент выполнения норм запасов. Кроме того, вычитанием из фактического запаса его нормативной величины определяют размер дефицита или изменение материальных ресурсов в нормоднях, т.е. в днях обеспеченности или в натуральном выражении.

Запасаемостъ (е) определяется по формуле:

14.4 Статистика расхода материальных ресурсов

14.4.1. Индексы удельных расходов материальных ресурсов

В современных условиях переходной экономики особую актуальность приобретает проблема сокращения затрат на сырье, топливо и энергию.

Решение этой проблемы связано с расходом материальных ресурсов. Расход материальных ресурсов характеризуется общим и удельным расходом.

Общий расход материальных ресурсов за тот или иной пери-эд времени определяется путем сравнения объемов запасов на текущую дату (3) с их объемом на предшествующую дату (3,,) - начало периода:

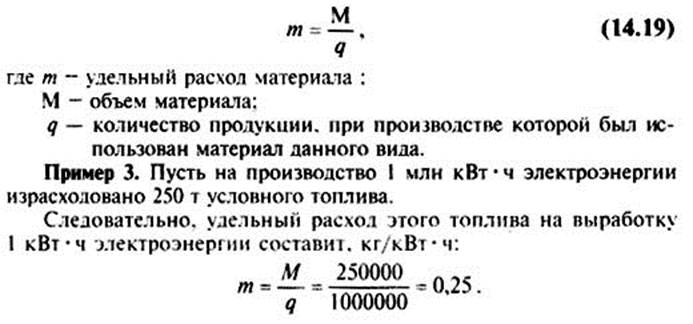

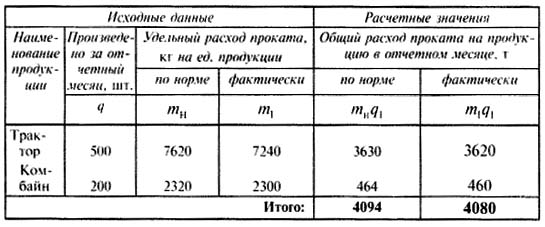

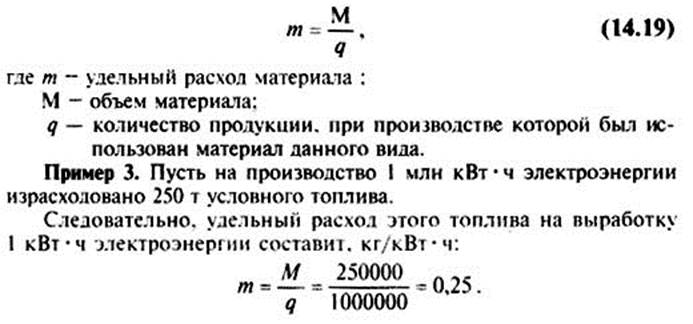

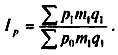

Удельный расход представляет собой средний расход материальных ресурсов на производство единицы изделия.

Определяется он путем деления фактически израсходованных материатьных ресурсов (М) в натуральном выражении на производство определенной продукции на количество этой продукции:

Удельный расход одноименного материала исчисляется только в натуральном выражении.

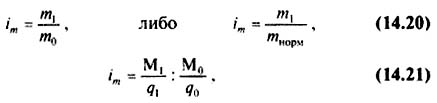

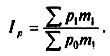

Индекс удельного расхода позволяет сделать вывод о том, какие изменения произошли в удельном расходе за отчетный период m1, по сравнению с базисным m0 или нормой нормой: mнорм

В тех случаях, когда один вид материалов расходуется на производство нескольких видов продукции, исчисляют индекс удельного расхода, взвешенный по количеству произведенной продукции:

где q1 - количество фактически произведенных единиц продукции каждого вида:

m0, m1 удельные расходы материала данного вида на производство

Разность между числителем и знаменателем формулы показывает экономию (-) или перерасход (+) материала в натуральном измерении в результате отклонения фактического удельного расхода от базисного или нормативного:

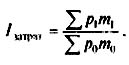

Для характеристики использования различных видов материалов на производство нескольких видов продукции применяется

сводный индекс удельных расходов. В этом случае вместо натурального берется стоимостное (денежное) измерение затрат. Чтобы устранить влияние изменения пен, стоимость материалов исчисляется в сопоставимых денежных единицах:

Разность между числителем и знаменателем индекса показывает экономию (-) или перерасход (+) в затратах на материалы (в денежной оценке) только в связи с изменением удельных расходов материалов:

Для анализа изменения удельных расходов материалов данного вида на производство одного вида продукции на разных предприятиях используется система индексов:

Индекс удельных расходов переменного состава:

Разность числителя и знаменателя индекса переменного состава ∑ m1d1 - ∑ m0d0 показывает изменение удельного расхода материала на производство продукции под влиянием двух факторов: изменения удельного расхода на каждом предприятии и перераспределения объемов (доли) выпускаемой продукции между предприятиями,

Индекс удельных расходов постоянного состава:

Разность числителя и знаменателя индекса постоянного состава ∑ m1d1 - ∑ m0d1 отражает влияние лишь первого фактора - изменение удельных расходов материалов на каждом предприятии,

Разность числителя и знаменателя в индексе структурных сдвигов ∑ m0d1 - ∑ m0d0 показывает влияние изменения удельного веса предприятий с разными уровнями расходов матералов.

14.4 Статистика расхода материальных ресурсов

14.4.1. Индексы удельных расходов материальных ресурсов

В современных условиях переходной экономики особую актуальность приобретает проблема сокращения затрат на сырье, топливо и энергию.

Решение этой проблемы связано с расходом материальных ресурсов. Расход материальных ресурсов характеризуется общим и удельным расходом.

Общий расход материальных ресурсов за тот или иной пери-эд времени определяется путем сравнения объемов запасов на текущую дату (3) с их объемом на предшествующую дату (3,,) - начало периода:

Удельный расход представляет собой средний расход материальных ресурсов на производство единицы изделия.

Определяется он путем деления фактически израсходованных материатьных ресурсов (М) в натуральном выражении на производство определенной продукции на количество этой продукции:

Удельный расход одноименного материала исчисляется только в натуральном выражении.

Индекс удельного расхода позволяет сделать вывод о том, какие изменения произошли в удельном расходе за отчетный период m1, по сравнению с базисным m0 или нормой нормой: mнорм

В тех случаях, когда один вид материалов расходуется на производство нескольких видов продукции, исчисляют индекс удельного расхода, взвешенный по количеству произведенной продукции:

где q1 - количество фактически произведенных единиц продукции каждого вида:

m0, m1 удельные расходы материала данного вида на производство

Разность между числителем и знаменателем формулы показывает экономию (-) или перерасход (+) материала в натуральном измерении в результате отклонения фактического удельного расхода от базисного или нормативного:

Для характеристики использования различных видов материалов на производство нескольких видов продукции применяется

сводный индекс удельных расходов. В этом случае вместо натурального берется стоимостное (денежное) измерение затрат. Чтобы устранить влияние изменения пен, стоимость материалов исчисляется в сопоставимых денежных единицах:

Разность между числителем и знаменателем индекса показывает экономию (-) или перерасход (+) в затратах на материалы (в денежной оценке) только в связи с изменением удельных расходов материалов:

Для анализа изменения удельных расходов материалов данного вида на производство одного вида продукции на разных предприятиях используется система индексов:

Индекс удельных расходов переменного состава:

Разность числителя и знаменателя индекса переменного состава ∑ m1d1 - ∑ m0d0 показывает изменение удельного расхода материала на производство продукции под влиянием двух факторов: изменения удельного расхода на каждом предприятии и перераспределения объемов (доли) выпускаемой продукции между предприятиями,

Индекс удельных расходов постоянного состава:

Разность числителя и знаменателя индекса постоянного состава ∑ m1d1 - ∑ m0d1 отражает влияние лишь первого фактора - изменение удельных расходов материалов на каждом предприятии,

Разность числителя и знаменателя в индексе структурных сдвигов ∑ m0d1 - ∑ m0d0 показывает влияние изменения удельного веса предприятий с разными уровнями расходов матералов.

14.4.2. Изучение влияния динамики цен

и денежных затрат на материальные ресурсы

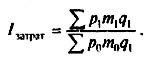

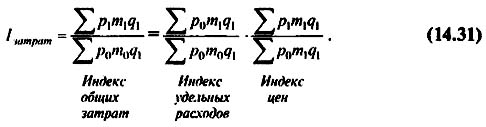

Денежные затраты на израсходованные материалы отражают количество этих материалов и их цены за сравниваемые периоды. Индекс затрат на производство единицы однородной продукции определяется по формуле:

Увеличение или уменьшение денежных затрат на единицу продукции опредепяется разностью: ∑ p1m1 - ∑ p0m0

Общий индекс денежных затрат на всю израсходованную продукцию определяется по формуле

Денежные затраты на израсходованные материальные ресурсы при одной и той же фактической структуре выпуска продукции могут изменяться под влиянием изменения удельных ресурсов, либо под влиянием изменения цен. либо под одновременным влиянием обоих этих факторов.

Индексы цен на израсходованные в отчетном периоде материальные ресурсы для производства единицы однородной продукции исчисляются по формуле:

Индекс цен на все различные материалы, вместе взятые, израсходованные на весь выпуск различных изделий, определяется по формуле:

Сопоставляя формулы (14.23). (14.28) и (14.30) можно обнаружить между ними цепную взаимосвязь, а именно: общий индекс затрат на всю продукцию равен произведению индексов изменения удельных расходов и цен:

Знание этой связи освобождает от непосредственного исчисления одного из индексов, если известны величины двух других, а также при необходимости позволяет проверить правильность их исчисления.

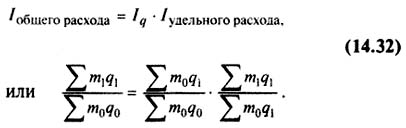

Аналогичная связь существует между индексами удельных расходов одного вида материала, физического объема продукции и общего расхода материальных ресурсов данного вида.:

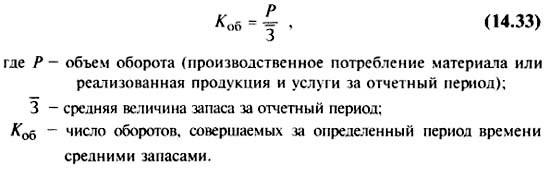

14.5. Показатели оборачиваемости запасов

Оборачиваемость запасов предприятия означает систематическое превращение предметов труда в готовую продукцию, реализацию последней и приобретение новых запасов, необходимых для продолжения процесса производства.

Чем быстрее оборачиваются ресурсы, тем меньше их требуется в запасе для обеспечения того же объема выпуска.

Для характеристики использования товарных запасов применяют следующие показатели:

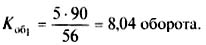

1. Коэффициент оборачиваемости товарных запасов (скорости оборота - числа оборотов запаса):

Чем больше оборотов делают материальные ресурсы за отчетный период, т.е. чем выше коэффициент их оборачиваемости, тем меньше требуется ресурсов для образования среднесуточного запаса:

2. Коэффициент закрепления ресурсов:

Этот коэффициент - величина, обратно пропорциональная коэффициенту оборачиваемости:

а его экономический смысл в том, что он характеризует сумму среднего остатка запасов, приходящихся на один рубль выручки от реализации.

3. Средняя продолжительность оборота в днях (время обращения запасов):

Ускорение оборачиваемости запаса выражается в сокращении времени одного оборота или в увеличении числа оборотов ресурсов в пределах отчетного периода. В динамике его можно определить вычитанием из показателей отчетного периода соответствующих показателей базисного периода.

Результатом ускорения оборачиваемости запасов является относительное высвобождение материальных ресурсов из запаса. И наоборот, вследствие замедления оборачиваемости запасов происходит относительное оседание (закрепление) ресурсов в их средних запасах.

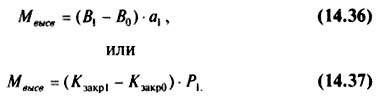

4. Количество, высвобожденных из оборота материальных ресурсов вследствие ускорения оборачиваемости, составляет:

Коэффициент оборота по своему экономическому содержанию схож с показателем фондоотдачи, а коэффициент закрепления - с показателем фондоемкости.

Ускорение оборачиваемости ресурсов в запасах является важным условием повышения эффективности производства.

Непосредственным фактором ускорения оборачиваемости ресурсов является всемирное сокращение и устранение сверхнормативных (излишних) запасов.

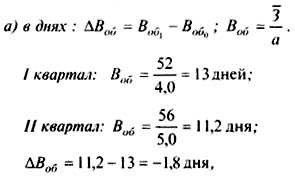

Задача 2. На предприятии запасы материала А по состоянию на первое число следующих месяцев составили, т:

Среднесуточный расход материала А в первом квартале составил 4 т, во втором - 5 т.

Определить:

- Обеспеченность запасами материала А в I и II кварталах, в днях.

- По I и II кварталу показатели оборачиваемости запасов материала А.

- Ускорение (замедление) оборачиваемости запасов материала А, в днях.

- Коэффициент закрепления запасов материала А,

- Относительное высвобождение (оседание, закрепление) материала А вследствие изменения скорости оборачиваемости.

Решение:

1. Обеспеченность предприятия запасами (в днях):

2. Коэффициент оборачиваемости товарных запасов:

3. Ускорение оборачиваемости товарного запаса: