2015-01-30

2015-01-30 2094

2094Главным источником для изучения основ параметрического исследования управления с позиции выполнения целей операционной деятельности служат основы операционного анализа, или анализа CVP («Costs – Volume – Profit»). Операционный (или маржинальный) анализ направлен на решение ключевых задач ценовой и ассортиментной политики. К основным параметрам, характеризующим операционную деятельность в каждой конкретной ситуации, относят:

1) постоянные и переменные издержки на единицу p-й продукции;

2) критические объемы продаж и предельные издержки, соответствующие точке безубыточности производства р-й продукции и в целом по предприятию;

3) критические объемы продаж и предельные издержки, соответствующие порогу рентабельности производства р-й продукции и в целом по предприятию;

4) валовую и промежуточную маржу по р-й продукции и в целом по предприятию;

5) силу операционного рычага и запас финансовой прочности, полученные при производстве р-й продукции и в целом по предприятию.

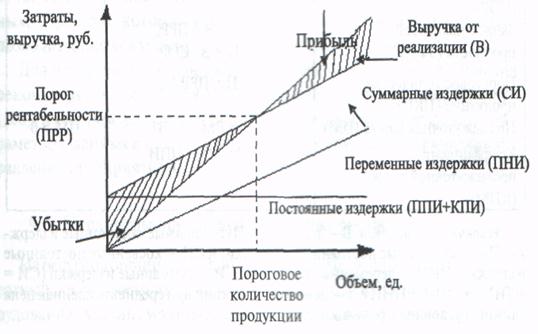

Точка безубыточности – это такая выручка от реализации товара, которая покрывает переменные и прямые постоянные издержки. Порог рентабельности – это такая выручка от реализации товара, которая покрывает не только переменные и прямые постоянные издержки, но и косвенные постоянные издержки. При этом прибыль от продажи данного товара равна нулю. Косвенные постоянные издержки – это издержки, связанные с системой управления организацией: затраты на службы управления, на аренду и содержание офиса, расходы НИОКР. Разность между объемами продажи продукции р, соответствующими порогу рентабельности и точке безубыточности, определяет дополнительный объем продукции, продажа которого компенсирует расходы на управление организацией.

Для расчета параметров операционной деятельности организации используется в основном аналитическая модель, основанная на предположении о линейной зависимости выручки и переменных издержек от объема производства. Фактически такая зависимость, как и закономерность масштаба производства, носит нелинейный характер. В силу сложности анализа нелинейных функций их упрощают, сводят к линейным зависимостям. Графический образ аналитической модели представлен на рис. 33.

Рис. 33. Графическая модель определения порога рентабельности

ППИ – прямые постоянные издержки; КПИ – косвенные постоянные издержки

Основные параметры операционной деятельности и модели для их расчета приведены в табл. 13.

Таблица 13

Параметры операционного анализа

| Параметр | Аналитическая модель | Условие |

| Валовая маржа (ВМ) | ВМ=В-ПНИ | ВМ≥ПИ |

| Коэффициент валовой маржи (КВМ) | КВМ=ВМ/В | |

| Прибыль (П) | П=В-СИ | П≥0 |

| Порог безубыточности (ПРБ) | ПРБ+ППИ/КВМ | П=0 ПМ=0 |

| Порог рентабельности (ПРР) | ПРР=(ППИ+КПИ)/КВМ | ППР>ПРБ |

| Сила операционного рычага (СОР) | СОР=ВМ/П | |

| Запас финансовой прочности (ЗФП) | ЗФП=В-ПРР, ЗФП=В/СОР | |

| Пороговое количество продукции (ПКП) | ПКП=ПРР/ц | |

| Промежуточная маржа (ПМ) | ПМ=ВМ-ППИ | ПМ>0 |

| Коэффициент промежуточной маржи (КПМ) | КПМ=ВМ/ППи |

Условные обозначения: В – выручка; ППИ – прямые постоянные издержки; ПИ – суммарные постоянные издержки; КПИ – косвенные постоянные издержки; ПНИ – переменные издержки; СИ – суммарные издержки (СИ=ППИ+КПИ+ПНИ); ц – цена р-й продукции или средневзвешенная цена единицы условной продукции предприятия.

Обратим внимание на семь ключевых правил для управления операционной деятельностью.

1. Точка безубыточности означает, что соответствующая ей выручка покрывает производственные затраты, т.е. В = ПНИ + ППИ, БП = 0.

2. Точка порога рентабельности означает, что соответствующая

ей выручка полностью покрывает себестоимость продукции, т.е.

В = ПНИ + ППИ + КПИ; БП = 0; ПМ > 0.

3. Если промежуточная маржа покрывает хотя бы часть постоянных издержек предприятия (ПМ > 0), то данный товар достоин оставаться в ассортименте. При этом товары, берущие на себя больше постоянных издержек предприятия, будут предпочтительнее.

4. Уровень постоянных издержек свидетельствует о степени предпринимательского риска (а также и финансового – в той мере, в какой в постоянных издержках присутствуют проценты за кредит). Чем выше постоянные издержки, тем выше порог рентабельности и тем значительнее предпринимательский риск.

5. Чем больше сила операционного рычага, тем больше предпринимательский риск. Сила операционного рычага максимальна на небольшом удалении от порога рентабельности. По мере удаления выручки от ее порогового значения сила воздействия операционного рычага ослабевает, а запас финансовой прочности увеличивается.

6. Сила операционного рычага показывает, как, а именно во сколько раз, может возрасти прибыль по сравнению с заданными процентами увеличения выручки.

7. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, так как образуется дефицит ликвидных средств. Запас финансовой прочности тем выше, чем ниже опасная сила операционного рычага.

Исследование параметров операционной деятельности организации имеет следующие особенности. Развивающиеся предприятия в условиях рыночной экономики, как правило, являются производителями некоторого ассортимента продукции, поэтому на каждый период времени, для каждой ситуации будем иметь некоторое множество параметров операционной деятельности в виде статистических рядов данных, обработка которых вероятностно-статистическими методами позволит добиться устойчивости работы предприятия.

Для изучения оценки операционной эффективности предприятия рекомендуется обратиться к учебнику «Финансовый менеджмент», в котором даются исчерпывающие знания по исследованию параметров, данных в табл. 13, и в целом по операционному анализу управления предприятием.