2015-01-30

2015-01-30 1655

1655Вопросы:

8.1. Понятие финансового менеджмента. Финансовые вычисления. Дисконтирование. Аннунитетные платежи. Платежи пре- и постнумерандо.

8.2. Показатели эффективности финансовых проектов

8.1. Понятие финансового менеджмента. Финансовые вычисления. Дисконтирование. Аннунитетные платежи. Платежи пре- и постнумерандо.

Финансовый менеджмент – это система принципов, средств и форм организации денежных отношений предприятия, направленная на управление его финансово-хозяйственной деятельностью, в которую входят:

Ø разработка и реализация финансовой политики предприятия;

Ø информационное обеспечение (составление и анализ финансовой отчетности предприятия);

Ø оценка инвестиционных проектов и формирования “портфеля” инвестиций;

Ø текущее финансовое планирование и контроль.

Финансовые вычисления относятся к традиционным методам исследования денежных потоков, основанным на концепции наращения сложных процентов (compounding) или дисконтирования денежных поступлений, учитывающим изменение стоимости денег во времени, неравноценность современных и будущих благ.

Сегодняшние деньги всегда дороже будущих — и не только по причине инфляции. Если инвестор получит доход сегодня, то он может пустить деньги в оборот, к примеру положить в банк на депозит, и заработать определенную сумму в виде банковского процента. Если же этот доход он получит через несколько лет, то потеряет такую возможность.

Связь стоимости денег со временем проявляется в существовании процента, уплачиваемого за выгоду раннего использования денежных средств или получаемого в виде вознаграждения за воздержание от немедленного их потребления. Согласно теории предпочтения ликвидности и предпочтения текущих потребностей людям свойственно потреблять сегодня в противовес потреблению в будущем. Они могут отказаться от немедленного потребления только в надежде повысить его будущий уровень благодаря процентным доходам. Проценты компенсируют заимодавцу потери потенциальной выгоды при альтернативном использовании денежных средств, а ссудозаемщик платит за дополнительную выгоду раннего потребления этих средств, которые в противном случае ему пришлось бы долго накапливать.

Сущность метода компаундинга состоит в определении суммы денег, которую будет иметь инвестор в конце финансовой операции. При использовании этого метода исследование денежного потока ведется от настоящего к будущему. Заданными величинами здесь являются исходная сумма инвестиций, срок и процентная ставка доходности, а искомой величиной — сумма средств, которая будет получена после завершения операции.

Методический инструментарий оценки стоимости денег с помощью простых процентов

При расчете суммы простого процента в процессе приращения стоимости используется формула:

І = PV х n х i, где

І - сумма процента за обусловленный период времени в целом;

PV – начальная сумма денежных средств (настоящая стоимость);

n – количество интервалов, по которым осуществляется расчеты процентных платежей, в общем обусловленном периоде времени;

і - процентная ставка, выраженная десятичной дробью.

Будущая стоимость вкладывания денег сегодня с учетом начисленной суммы процента определяется по формуле:

FV = PV + I = PV х (1 + n х i)

Множитель (1 + n х i) называют множителем или коэффициентом наращения суммы простых процентов.

(1 + n х i) всегда > 1.

Пример 1

Начальная сумма вклада составляет 1000 руб. На вклад начисляется простая процентная ставка ежеквартально в размере 10 %. Сумма вклада на конец года будет представлять:

РV = 1000(1 + 0,1 • 4) = 1400 руб.

Методический инструментарий оценки стоимости денег с помощью сложных процентов

Для расчетов будущей суммы вклада (стоимости денег) в процессе его приращения с помощью сложных процентов используется формула:

FV = PV х (1 + i)n, где

FV – будущая стоимость вклада (денежных средств) при его наращении с помощью сложных процентов;

PV – начальная сумма вклада (денежных средств);

і - процентная ставка, выраженная десятичной дробью;

n – количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

Соответственно, сумма процента І в этому случая определяется по формуле:

І = FV – PV.

Следует отметить, что сложный процент может начисляться несколько раз в пределах одного года. Если m-количество раз начисления сложного процента в течение года, тогда будущая стоимость FV депозита PV при ставке процента і после n лет составляет:

Разнообразие задач относительно определения изменения стоимости денег во времени можно свести в такие группы:

І. Компаундирование - определение будущей стоимости денег. (FV, future value - будущая стоимость, англ.):

Ø вложенных вместе с тем на определенный срок под определенный % (простое компаундирование);

Ø вложенных равными долями через равные промежутки времени под определенный % - это определение FV ануитетов или ренты:

Ø компаундирование обычной (отсроченной) ренты - это определения FV ренты, вклады по которой проводятся в конце каждого периода;

Ø компаундирование вексельной ренты - определение FV ренты, вклады по которой проводятся в начале каждого периода.

ІІ. Дисконтирование - определение текущей (настоящей) стоимости денег (PV, present value - настоящая стоимость, англ.):

Ø полученных в будущем единовременно (простое дисконтирование);

Ø полученых в будущем через равные промежутки времени:

Ø в конце каждого периода – это определение настоящей стоимости обычных аннуитетов, или PV обычной (отсроченной) ренты;

Ø в начале каждого периода - это определение PV вексельной ренты.

Также следует различать денежный поток постнумерандо, когда деньги поступают в конце периода, и пренумерандо — когда деньги поступают в начале периода (предоплата).

Если поступление или расходование денежных средств происходит равномерно через равные временные интервалы и в равной сумме, то такой денежный поток называется аннуитетом. Процесс его дисконтирования можно значительно упростить, введя дисконтный множитель для аннуитета (ДМ), который рассчитывается следующим образом:

8.2. Показатели эффективности проектов

При принятии решений в бизнесе о долгосрочных инвестициях возникает потребность в анализе их эффективности, основная цель которого — установить, оправдают ли будущие выгоды сегодняшние затраты. Для этого нужен долгосрочный анализ доходов от инвестиционных проектов и затрат на их осуществление.

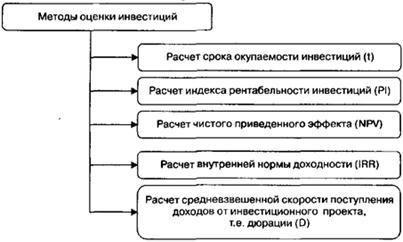

Рисунок 8.1. Методы оценки инвестиций

Чистый дисконтированный доход (ЧДД, NPV) определяется как сумма чистых приведенных потоков за расчетный период за вычетом первоначальных инвестиций

,

,

где PV – дисконтированный денежный поток;

CF-текущие денежные поступления каждого года;

IC – инвестиции каждого года;

Если ЧДД проекта положителен, то проект подлежит дальнейшей оценке. В противном случае проект отвергается.

Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учётом их временной стоимости и рисков, NPV можно интерпретировать как стоимость, добавляемую проектом. Её также можно интерпретировать как общую прибыль инвестора.

Ставку дисконтирования (r) (норму доходности на вложенный капитал) определяется с учётом минимально гарантированной реальной нормы доходности (средняя ставка по вкладам банка); прогнозируемый в прогнозируемый период процента инфляции; рисковой поправки:

r = (1+ R) (1 + I) (1 + risk)-1

Тогда коэффициент дисконтирования по годам равен

P = 1 / (1+i)n

Индекс доходности (ИД, PI) – это отношение суммы чистых приведенных денежных потоков к величине инвестиций

.

.

Если ИД > 1, то проект эффективен; если ИД < 1, то проект неэффективен.

Внутренняя норма рентабельности (ВНР, IRR) представляет собой ту норму дисконта (Евн), при которой величина чистых приведенных денежных потоков равна инвестициям. Внутренняя норма доходности является решением уравнения

.

.

Полученная в результате расчета ВНР сравнивается с требуемой инвестором нормой дохода на капитал. Она должна быть больше, чем в случае безрискового вложения капитала.

Срок окупаемости (Ток) – минимальный временный интервал, за пределами которого ЧДД становится неотрицательным, т.е. период, начиная с которого инвестиции в проект покрываются результатами его осуществления и определяется решением относительно t уравнения

.

.

Дюрация (D) — это средневзвешенный срок поступления денежных доходов от инвестиционных проектов. Она рассчитывается следующим образом: приведенная стоимость каждого платежа умножается на время, через которое этот платеж должен поступить, после чего все полученные значения суммируются и делятся на сумму приведенной стоимости всех платежей:

где PVt — текущая стоимость доходов за период t; t — период поступления дохода.

Дюрация позволяет привести к единому стандарту самые разнообразные по своим характеристикам проекты (по срокам, количеству платежей в периоде, методам расчета причитающегося процента).

Ключевым моментом этой методики оценки эффективности инвестиций является не то, как долго каждый инвестиционный проект будет приносить доход, а прежде всего то, когда он будет приносить доход и сколько поступлений дохода будет каждый месяц, квартал или год на протяжении всего срока его действия. Дюрация измеряет эффективное время действия инвестиционного проекта. В результате менеджеры получают сведения о скорости поступления денежных доходов, приведенных к текущей дате. Чем короче дюрация, тем эффективнее проект при прочих равных условиях.

Тема 9. Бизнес-планирование

на предприятиях общественного питания

Вопросы:

9.1. Понятие бизнес-планирования.

9.2. Методики составления бизнес-планов.

9.1. Понятие бизнес-планирования.

Бизнес-планирование – краткое, точное, понятное и доступное описание предполагаемого бизнеса, важный инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективное решение и определить средство для их достижения.

Бизнес-план – документ, позволяющий управлять бизнесом, поэтому его можно представить как неотъемлемый элемент стратегического планирования и как руководство для исполнения и контроля.

Важно рассматривать бизнес-планирование как сам процесс планирования и инструмент внутрифирменного управления. Основная цель разработки бизнес-плана – планирование хозяйственной деятельности фирмы на ближайшие и отдельные периоды в соответствие с потребностями рынка и возможностями получения необходимых ресурсов.

Другие цели бизнес-планирования:

- социальные: повышение статуса предпринимателя.

- специальные цели и задачи – развитие контактов, зарубежные поездки, вхождение в ассоциации.

Задачи бизнес-планирования:

1. Определить конкретные направления деятельности, перспективные рынки сбыта и место фирмы на этих рынках.

2. Оценить затраты, необходимые для изготовления и сбыта продукции, соизмерить их с ценами, по которым будут продаваться товары, чтобы определить потенциальную прибыльность проекта.

3. Выявить соответствие кадров фирмы и условий для мотивации их труда требованиям по достижению поставленных целей.

4. Проанализировать материальное и финансовое положение фирмы и определить – соответствуют ли материальные и финансовые ресурсы достижению намеченных целей.

5. Просчитать риски и предусмотреть трудности, которые могут помешать выполнению бизнес-плана.

Функции бизнес-планирования:

1. Возможность его использования для разработки стратегии бизнеса – реализуется в период создания предприятия и при выработке новый направлений деятельности.

2. Планирование как таковое.

3. Для привлечения денежных средств – ссуды, кредиты.

4. Привлечение к реализации планов компании потенциальных партнеров и инвесторов.

5. Путем вовлечения сотрудника в составление бизнес-плана – позволяет улучшить их информированность о предстоящих действиях, скоординировать усилия, создать мотивацию достижения целей.

9.2. Методики составления бизнес-планов.

Типовая структура бизнес-плана

Структура большинства бизнес-планов практически одинакова. При написании своих бизнес-планов многие авторы используют Методические рекомендации по оценке эффективности инвестиционных проектов1. В качестве одного из возможных вариантов построения бизнес-плана можно привести структуру из рекомендаций, разработанных в рамках проекта Тасис2.

1. Краткое описание (резюме) проекта: цели проекта, масштаб, предполагаемые выгоды и затраты, а также ключевые показатели эффективности и источники финансирования, характеристика команды, которая будет реализовывать проект. Важно, чтобы в резюме были отражены все сильные стороны проекта, но при этом оно не должно быть очень большим (желательно не более двух-трех страниц).

2. Бизнес и общая стратегия: организация бизнеса, формы участия собственников, методы управления предприятием, стратегия компании, основные характеристики выпускаемой продукции и услуг, а также описание профессиональной команды, которая управляет проектом.

3. Рынок и маркетинговая стратегия: особенности отрасли, к которой относится проект, анализ предпочтений и нужд потребителей, описание основных конкурентов, SWOT-анализ (анализ сильных и слабых сторон), анализ рынка, маркетинговая стратегия продвижения проекта.

4. Производство и эксплуатация: описание производства, особенностей продукции, обоснование качества и описание системы контроля качества продукции, планов производства и развития.

5. Управление и процесс принятия решений: организационная структура предприятия, распределение полномочий между различными руководящими органами предприятия (совет директоров, генеральный директор, президент компании), резюме и характеристики специалистов, от которых будет зависеть успех проекта.

6. Финансовый план: обоснование прибыльности проекта, подробный анализ денежных потоков и источников финансирования проекта, расчет себестоимости, прогнозные баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

7. Факторы риска (анализ рисков): анализ рисков, которые могут оказать влияние на реализацию проекта, план по их снижению и анализ чувствительности3.

8. Приложения: расчеты и графики, подтверждающие информацию, изложенную в основной части бизнес-плана.

Для того чтобы подчеркнуть сильные стороны проекта, раскрыть его особенности, подчеркнуть уникальность бизнес-идеи, типовую структуру бизнес-плана можно изменять.

Оформление и стиль изложения бизнес-плана вряд ли будут играть определяющую роль при принятии инвестором окончательного решения о финансировании проекта. Однако первое впечатление, безусловно, зависит от того, насколько понятно изложен бизнес-план. Если впечатление будет отрицательным, то инвестор вряд ли захочет разбираться в сути невнятно изложенного документа. Важно учитывать, что обычно инвестор выбирает для инвестиций лучший проект среди десятков, а то и сотен претендентов. Поэтому к составлению бизнес-планов не стоит подходить формально.