2014-10-30

2014-10-30 617

617Проблема автоматизации бухгалтерского учета на крупных предприятиях остается одной из актуальных и сложных в современных условиях. Это связано, прежде всего, с необходимостью сбора и переработки значительных объемов информации и своевременной выдачи результатов для их анализа и принятия управленческих решений.

В эпоху больших вычислительных машин были созданы первые АСБУ для крупных промышленных предприятий. Это позволило централизовать обработку учетной информации. Экономические перемены в России, а также появление ПЭВМ привели к почти полному исчезновению разработок такого класса. Широкое распространение получила децентрализованная обработка учетной информации. Использование ПЭВМ приблизило источник информации к пользователю этой информации – бухгалтеру, минуя посредников (вычислительные центры, отделы предприятий по подготовке информации и др.), а также привело к созданию на базе ПЭВМ автоматизированного рабочего места бухгалтера (АРМБ). Появилась возможность автоматизации всех процедур по обработке учетной информации непосредственно на рабочем месте.

В настоящее время для новых потребителей АСБУ – менеджеров крупных предприятий – в условиях рынка важна не только автоматизация учетных задач, но и возможность повышения эффективности управления предприятием, сохранение финансового равновесия, получение стабильной прибыли. В этой связи

ИСБУ крупного предприятия должна обеспечивать осуществление следующих функций:

• автоматизированное решение всего комплекса задач бухгалтерского учета, планирования, анализа финансово-хозяйственной деятельности предприятия, а также внутреннего аудита;

• получение оперативной, постоянно меняющейся информации о текущем состоянии дел на предприятии. (Такой режим важен, например, для крупных промышленных предприятий, стремящихся более эффективно использовать свои ресурсы, для крупных торговых домов, которые могут терпеть убытки в случае, если информация о движении и наличии товаров и иных средств не обновляется в течение короткого времени, а также для других предприятий, где происходит постоянное движение больших объемов средств). Основной акцент при этом должен быть сделан на получение оперативных аналитических отчетов и сводок по использованию вложенных финансовых ресурсов;

• (возможность консолидированного управления и получения консолидированных финансовых отчетов. Крупные предприятия могут иметь филиалы или удаленные склады. Кроме того, финансы такого предприятия могут принадлежать группе собственников. Поэтому актуальным является) наличие удаленных рабочих мест с возможностью осуществлять обмен данными для оперативного управления из центра.

ИСБУ крупного предприятия, отвечающую данным требованиям, целесообразно создавать на основе комплекса АРМ учетных работников, действующих в сети с централизованным управлением.

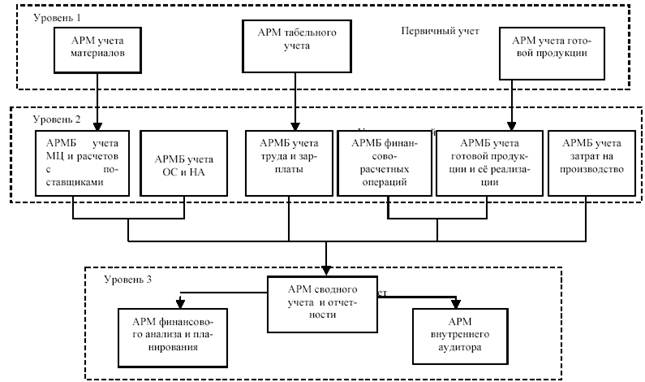

На крупном предприятии обработка учетной информации с помощью ИСБУ ведется на трех уровнях, соответствующих первичному, управленческому и финансовому учету (рис. 1). На каждом уровне в соответствии с методологией сбора, регистрации и обработки учетной информации создаются АРМ экономистов, бухгалтеров, финансистов и аналитиков, взаимодействующих между собой.

Рис. 1

На первом уровне (первичный учет) с помощью АРМ работников, ведущих первичный учет, выполняются сбор, регистрация, накопление и частичная обработка первичной информации, возникающей в производственно-хозяйственных подразделениях предприятия (цехах, складах, подразделениях). [На этом уровне функционируют АРМ по учету материальных ценностей, ведению табельного учета и учету готовой продукции на складе.]

Полученные на каждом участке результирующие данные поступают на второй уровень – управленческий учет, который характеризуется трудоемкими ручными операциями, а также большими объемами учетных номенклатур. На этом уровне данные первичных документов и информация, полученная с нижнего уровня, регистрируются и группируются в системе синтетических и аналитических счетов. Для этого сведения об остатках хозяйственных средств и их источниках, а также данные текущих хозяйственных операций отражаются в различных учетных регистрах. На втором уровне функционирует группа АРМБ (по учету материальных ценностей, основных средств и нематериальных активов, труда и заработной платы, финансово-расчетных операций, готовой продукции и ее реализации, затрат на производство). Она формирует результирующие данные, отражающие все хозяйственные операции предприятия в стоимостной оценке, в виде файлов бухгалтерских проводок.

Эта информация передается на третий, более высокий уровень обработки данных – финансовый учет, где организуются АРМ сводного учета, финансового анализа и планирования, а также внутреннего аудита.

С помощью АРМ сводного учета на основе данных аналитического и синтетического учета, поступающих с нижних уровней, формируются Главная книга, бухгалтерский баланс, отчет о финансовых результатах и другие учетные регистры синтетического и аналитического учета.

АРМ финансового анализа и планирования позволяет формировать аналитическую информацию для принятия решений, а также предоставлять руководству оперативную информацию. Такой информацией являются показатели себестоимости, прибыли, состояние расчетного и других счетов, дебиторской и кредиторской задолженности, различные экономические показатели, динамика их движения в виде таблиц и графических диаграмм, результаты анализа, прогнозы, сведения о сотрудниках.

АРМ внутреннего аудитора позволяет отслеживать изменения в системе бухгалтерских стандартов; анализировать хозяйственную ситуацию и законодательство; вырабатывать предложения по учетной политике, регулированию издержек и рациональному построению инвестиционной политики; осуществлять налоговое планирование.

В целом, данные финансового учета используются в планировании и прогнозировании экономики предприятия, в финансовом менеджменте, в экономическом анализе всей информации предприятия.

В результате функционирования такой АСБУ формируются объективные данные, которые необходимы руководству для принятия решений. Эти решения влияют на сохранение финансового равновесия, на выбор наиболее эффективных направлений производственной и коммерческой деятельности для получения стабильной прибыли и рентабельности предприятия в рыночных условиях.

Применение АРМ для обработки данных непосредственно на рабочих местах специалистов различных уровней учета обеспечивает минимальное использование бумажных носителей, достоверность и полноту информации. [ АРМ организованы на функциональных участках, каждый из которых связан или с первичным учетом (материалов, готовой продукции (ГП), табельным учетом), или с определенным объектом бухгалтерского учета, где осуществляются непрерывная регистрация и обработка хозяйственных операций (по учету материальных ценностей (МЦ), основных средств и нематериальных активов, труда и заработной платы, финансово-расчетных операций, готовой продукции и ее реализации), а также со сводным учетом и составлением отчетности, планированием и анализом, внутренним аудитом. ]

При выделении участков необходимо учитывать, что каждый из них должен отвечать следующим требованиям:

• располагать набором хозяйственных операций и проводок;

• иметь свое, возможно пересекающееся с другими участками, подмножество плана счетов;

• иметь присущие только ему первичные документы и отчетные формы.

Также необходимо учитывать конкретные условия, сложившиеся на предприятии, и особенности учетной политики.

Для каждого АРМ или группы АРМ разрабатывается самостоятельный программный модуль. Организованная таким образом АСБУ представляет собой открытую модульную систему, для которой характерна возможность добавления и удаления ее компонентов (АРМ). Это важно, потому что при разработке АСБУ добавляемые со временем модули не должны вызывать перестройку всей системы. Сопоставимость информации различных АРМ обеспечивается за счет создания единого фонда нормативно-справочной информации (НСИ).