2015-01-30

2015-01-30 772

772данного уровня убытков (р) р1 р2 р3 р4 р5

У першому рядку вказані абсолютні чи відносні рівні потенційно можливих збитків х1 ... х5 за порядком їх зростання.

Найбільш повне уявлення про ризик дає так звана крива щільності розподілу ймовірностей збитків, що представляє собою графічне зображення диференціальної функції ймовірності збитків f(х). Типова крива такого виду зображена на рис. 2.1.

Рис. 2.1. Типова крива щільності розподілу ймовірностей випадкових збитків (ризику)

При побудовi цієї кривої прийняті такі гіпотези.

1. Імовірність нульових збитків та можливість їх уникнути практично дорiвнює нулю, бо мінімальні збитки завжди мають місце.

2. Імовірність виключно великих збитків практично дорівнює нулеві, бо реальні збитки (у більшості випадків) мають верхню межу.

3. Існує скінчена, менша за одиницю, максимальна ймовірність певного рівня збитків, оскільки цілком природно допустити, що якийсь певний рівень можливих збитків виявиться найбільш імовірним.

4. Функція щільності розподілу f(х) неперервна, монотонно зростаюча від нуля до свого максимуму та спадна під час подальшого збільшення півня можливих збитків. Припущення

про неперервність та монотонність кривої щільності розподілу збитків є дещо умовним, оскільки збитки можуть мати дискретний характер (бути дискретними випадковими величинами), але в цілому таке припущення є цілком природним.

На зображеній кривій (рис. 2.1) щільності розподілу ймовірностей виділені чотири характерні точки.

Перша точка (1) —найбільш імовірні збитки (xj), а щільність ймовірності їх виникнення — f(xj).

Відповідно величину збитків x j називають найбільш імовірним (модальним) рівнем ризику, що обчислюється в абсолютному виразі, чи наприклад, у відсотках збитків по відношенню до розрахункової суми виручки.

Друга тонка (2) — ступінь граничне допустимого ризику, тобто збитки будуть мати величину Хдп, що дорівнює очікуваним прибуткам. Величину щільності ймовірності таких збитків f(xдп) називають щільністю допустимих збитків.

Третя точка (3) характеризує ступінь гранично критичного ризику, тобто виникнення збитків хкр, які дорівнюють повній розрахунковій сумі виручки. Щільність імовірності таких збитків f(xкр) називають щільністю критичних збитків.

Четверта точка (4) характеризує ступінь гранично катастрофічного ризику, тобто збитків за величиною хкт, що дорівнюють розміру всього майна підприємця. Щільність імовірності таких збитків, що дорівнює f(xкт), називають щільністю катастрофічних збитків (ризику).

Імовірність допустимого, критичного, катастрофічного ризиків можна подати, використовуючи функцію розподілу випадкових збитків F(x). Імовірність допустимих збитків визначається за формулою:

(2.29)

(2.29)

Имоверность критических убытков

а имоверность катастрофических убытков

(это площадь заштрихованной фигуры на рис. 2.1)

Имоверность катастрофических убытков можно предложить и следующим образом

(ясная вещь, что

Усі ці ймовірності збитків є досить важливими показниками.

Якщо ймовірність катастрофічних збитки досягає величини, що свідчить про відчутну загрозу втрати усього майна (капіталу), наприклад, коли його значення (ймовірність) дорівнює 0,3, то, підприємець, що має здоровий глузд, відмовиться від такої справи і не піде на такий ризик.

Необхідно відзначити, що підприємцеві, який оцінює ризик, властивий не «точковий», а «інтервальний» підхід. Йому важливо знати не тільки і не стільки те, що ймовірність збитків на 1000 крб. у наміченій діловій акції складе, скажімо, 0,1%чи 10%. Він буде (і повинен) цікавитися, а на скільки ймовірно втратити суму, що знаходяться в інтервалі, наприклад, від 1000 до 1500 крб., тобто Р(1000 < х < 1500. Наявність кривої щільності розподілу ймовірностей збитків дозволяє відповісти на таке запитання знаходженням інтегрального значення ймовірності у заданому iтервалі збитків.

Цілком можливим буде і інший прояв «інтервального» підходу у формі цілком характерного «напiвінтервального».

Під час прийняття економічних рішень про допустимість та доцільність ризику йому важливо з'ясувати не стільки ймовірність певного рівня ризику, а скільки ймовірність того, що збітки (ризик) не перевершать певною рівня x0, тобто

Згідно з абстрактною логікою та здровим глуздом власне це і є основним показником ризику. Очевидно, що показники ризику та надійності взаємопов'язані.

Наприклад. Підприємцеві вдалося встановити, що ймовiрність збитків рівних 100 000 крб. дорівнюе 0,1 (р (100 000) = 0,10 тобто відносно мала. Нехай одночасно 100 000 крб. складає бiльш велику суму, якою підприємець згоден ризикувати, щоб почати діло. Здавалося б, що оскільки ймовірність втратити означену суму невелика, можна сміливо ризикувати.

На жаль, така думка у більшості випадків є помилковою і здатна призвести до небажаних (фатальних) наслідків. Адже не виключено, що ймовірність втратити 200 000 крб, дорівнює, скажiмо, 0,3 (р (200 000) = 0,3), а найбільш імовірні збитки дорівнюють 250 000 крб. Отже потрібно дивитися на проблему глибше. Важлива не сама ймовірність втрати 100 000 крб, а імовірність того,що втрати не будуть більшими, тобто F(100 000) = Р (х ≤ 100 000). А це різні ймовірності.

Принципово важливим тут є те, що підприємець повинен остерігатися втратити 100 000 або більше карбованців. Він згоден йти на будь-які менші збитки і ніяк не погоджуватися на більші зазначеної суми. Це природна, закономірна психологія поведінки підприємця (менеджера) за умов ризику та невизначеності.

Згідно з викладеним, у прикладних проблемах економічного ризику поряд з кривою щільності розподілу ймовiрностей збитків f(х) ще важливішим е знання кривої розподілу ймовірностей F(x) (інтегральна функція), чи хоча б найбільш важливі її характеристики. Наприклад, імовірність неперевершення певного рівня збитків ха становить F(xа) = Р (х < xа) (чи обмеження збитків заданим рівнем) або оберненої величини

W(x) = 1 – F(x), (2.30)

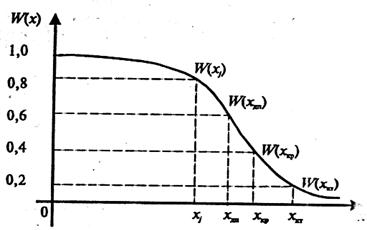

тобто кривої ймовірностей перевищення певного рівня збитків. На рис. 2.2 зображена типова форма такої кривої.

Рис 2.2. Крива розподілу імовірностей перевищення певного рівня випадкових збитків

При побудові кривої W(x) — імовірностей перевищення певного рівня збитків прийняті такі припущення: ймовірність збитків більших від нуля дорівнює одиниці Р(х > 0)= W (0) = 1; із зростанням рівня збитків імовірність перевищення цього рівня монотонно спадає; при обмеженому зростанні рівня збитків х →∞, імовірність його перевищення прямує до нуля W(x)→ 0, тобто

(2.31)

(2.31)

Без сумніву, що допущення, які приймаються для побудови типової кривої розподілу перевищення рівня випадкових збиткiв W(x), є дещо умовним. Можливі особливi випадки, коли ці допущення (гіпотези) стають не досить коректними. Однак для формування загальних положень прикладноi теорії економічного ризику ці допущення є прийнятними для використання.

Розглянемо наступні три найважливіші базові показники підприємницького ризику.

Показатель допустимого риска W(хдп) = Р(х > хдп) – имоверность того, что убытки выявятся большими, чем их гранично допустимый уровень хдп (х > хдп).

Показатель критического риска W(xкр) = Р(х > хкр) – имоверность того, что убытки выявятся большими, чем их гранично допустимый критический уровень хкр (х > хкр).

Показатель катастрофического риска W(xкт) = Р(х > хкт) - имоверность того, что убытки выявятся большими, чем их гранично допустимый катастрофический уровень хкт (х > хкт).

Знание этих показателей позволяет сделать суждения, принять ли решения для осуществления полной предпринимательской деятельности. Но для такого решения недостаточно лишь оценить значение названных показателей. Необходимо ещё задать, установить или принять их граничные величины, чтоб не перейти в зону непринятого риска. Такие величины называют соответственно критериям допустимого, критического и катастрофического рисков – Кдп, Ккр, Ккт.

Следовательно, имея значения трёх показателей риска и критериев граничного риска, получим такие общие условия принятия уровня риска в исследовательском виде предпринимательства:

W(xдп) ≤ Кдп (2.32)

W(xкр) ≤ Ккр (2.33)

W(xкт) ≤ Ккт (2.34)

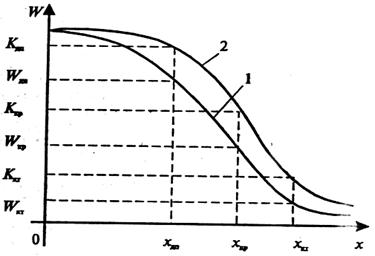

Ці основні умови прийнятності ризику можливо інтерпретувати графічно (рис. 2.3): крива очікуваного (прогнозованого) розподілу ймовірностей (1) перевищення певного рівня випадкових збитків, не повинна виходити за межу обмежуючої криторіально кривої (2).

Для оцінювання підприємницького (економічного) ризику важливимє фактор часу.

По-перше, ризик, пов'язаний з тривалiстьюздійснення підприємницького проекту. Тому поряд з оцінкою ризику, що охоплює весь термін здійснення певної діяльностi та отримання результатів, слід визначити ризик на більш коротких відрізках часу.

По-друге, міра ризику (ймовірність збитків) може змінюватися з часом, що призводить до необхiдості відрізняти початковий (проектний) та побіжний ризики. Початковий ризик оцінюють на стадії підготовки до здійснення проекту, у ході первинних розрахунків та обґрунтувань доцільності проведення підприємницької ідеї в життя; побіжний — під час втілення проекту в процесі підприємницької діяльності.

Рис. 2.3. Порiвняння розподілу ймовірностей перевищення випадкових збитків з гранично допустимими

Перш ніж оцінювати ризик, що спричинений дією випадкових (і лише випадкових) факторів вкрай є бажаним визначити систематичну складову збитків та відділити її від випадкових. Це необхідно і з позицій математичної коректності, бо процедури дій із випадковими (стохастичними) і детермінованими величинами суттєво відрізняються.