2015-01-30

2015-01-30 385

385Для оцінювання ступеня ліквідності, аотже й ризику ліквідності, використовують дві основні моделі (критерії):

- час трансформації інвестицій в грошові засоби;

- обсяг фінансових збитків (втрат) інвестора, що пов'язані з цією трансформацією.

В інвестиційній практиці за критерієм затрат часу на реалізацію ліквідність окремих об'єктів інвестування класифікують таким чином [5]:

- терміноволіквіднi об’єкти інвестування (з незначним ризиком), що можуть бути трансформовані в грошові засоби протягом тижня (7 днів);

- високоліквідні об'єкти інвестування (з низьким ризиком), для котрих період трансформації в грошові засоби (можливий термін реалізації) становить від 8 до 30 днів;

- середньоліквідні об'єкти інвестування (з середнім ризиком), що можуть бути реалізованими протягом одного — трьох місяців;

- малоліквідні об'єкти інвестування (з високим ризиком), термін реалізації яких складає більше трьох місяців.

Оцінювання ліквідності проводиться також за інвестиційним портфелем. При цьому розраховують такі показники:

а) частку терміноволіквідних інвестицій в їх реальному обсязі (а отже і у ліквідності) обчислюють за формулою

(2.35)

(2.35)

де Ст—сума; на вартість (оцінка) терміноволіквідних об'ємів інвестування в портфелі; С —загальна вартість (оцінка) об'єктів, що залучені до інвестиційного портфеля;

б) ризик ліквідності — це коефіцієнт, що визначається співвідношенням швидко- і важкореалізовуваних активів (Кл):

Кл = (Ст + Св) / (Сс + См), (2.36)

де Св, Сс, См—загальна вартість (оцінка) відповідно високоліквідних, середньоліквідних та малоліквідних об'єктів інвестування в інвестиційному портфелі.

Чим вище значення цього коефіцієнта, тим більш ліквідним вважається інвестиційний портфель.

Оцінювання ліквідності інвестицій за рівнем фінансових збитків здійснюється за аналізом окремих видів фінансових збитків затрат. До фінансових збитків, що викликані необхідністю трансформації об'єкта інвестування в грошові засоби (його реалізації), відносять часткову втрату здійснених вкладень капіталу в зв'язку з реалізацією об'єкта незавершеного будівництва; продаж окремих цінних паперів в період їх низького котирування тощо. До фінансових затрат, що пов'язані з ліквідністю інвестицій, відносять суми сплачуваних при реалізації об'єктів інвестування податків і стягнень, комісійні винагороди посередникам тощо.

Оцінювання ліквідності (ступінь ліквідності) інвестицій за рівнем фінансових збитків — це відсоткове співвідношення суми обсягів цих збитків і затрат до обсягів інвестицій, котрі прагнуть реалізувати. 3битки (а отже і ризик) при цьому оцінюють як:

низькі, якщо їх ступінь ліквідності не більший ніж 5 %;

середні, якщо їх ступінь ліквідності знаходиться в межах 6...10%;

високі, якщо він складає 11...20%;дуже високі, якщо цей ступінь перевищує 20%.

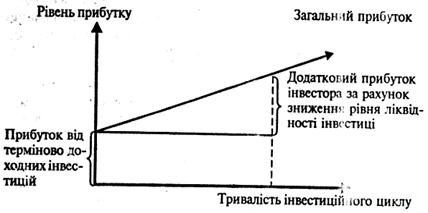

Рис. 2.4. Залежність загального і додаткового прибутку від інвестицій за рахунок зниження рівня їх ліквідності

Показники ліквідності інвестицій за затратами часу і за рівнем фінансових збитків знаходяться між собою воберненій залежності, суть якої полягає в тому, що інвестор згоден на більший рівень фінансових збитків під час реалізації об'єкта інвестицій, що при цьому він швидше його реалізує, та навпаки. Це дозволяє інвестору не лише оцінити рівень ліквідності об'єктів інвестицій, але і керувати процесом їх iінформації в грошові засоби, змінюючи показник рівня фінансових збитків.

Інвестор зацiкавлений в тому, щоб підібрати високоліквiдні об'єкти інвестування з оптимальним ступенем ризику за решти рівних умов, бо це забезпечить йому більші можливості

щодо маневреності в процесі управління інвестиційним портфелем.

Щоб інвестор був зацікавлений у виборі середньо- і мало-ліквідних об'єктів інвестування, він повинен одержати певну надбавку за ризик ліквідності (додатковий інвестиційний доход).

Отже, чим нижча ліквідність об'єкта інвестицій, тим вищий ризик і тим вищим повинен бути розмір інвестиційного доходу (премія за ліквідність).

Графічно ця залежність зображена на рис. 2.4.

2.7. КОЕФІЦІЄНТ ЧУТЛИВОСТІ БЕТА (β)

Аналіз та оцінка співвідношення ризику та доходу відіграє ключову роль під час прийняття обґрунтованих рішень щодо iнвестицій у цінні папери тощо. Один із основних показників що використовуються під час аналізу фінансових ризиків,— показник систематичного ризику чи коефіцієнт чутливості бета (β).

Систематичний ризик (СР) акції пов'язаний з імовірністю подій, що впливають на весь фондовий ринок у цілому, і, отже, його неможливо уникнути шляхом диверсифікації портфеля

цінних паперів.

Показник "β" характеризує змінюваність доходів за певною акцією відносно доходів по «середньому», повністю диверсифiкованому портфелеві, котрим в ідеальному випадку є весь ринок цiнних паперів.

Вважають, що показник СР для «середньої» акції, динаміка доходів за якою співпадає з динамікою ринку цінних паперів у цілому (вимірюються за будь-яким фондовим індексом), дорівнює одиниці (β = 1).

Величина "β1" - коефіцієнт систематичного ризику i-го активу характеризує щiльність зв'язку між біржовим курсом акцiі і ї компанії та загальним станом ринку і визначається за формулою

(2.37)

(2.37)

где Ri – доходность i-го капитального актива (акции); Rm – общий рыночный средний уровень дохода; σ(Ri), σ(Rm) – среднеквадратическое отклонение відповідно i-гo капітального активу та загально ринкової доходності; cov(Ri, Rm) — коваріація доходності і-го активу та доходності ринку; р (Ri, Rm) — коефіцієнт кореляції доходності i-х цінних паперів та ринкової ставки доходу.

Значення показника "β" регулярно публікуються у західній фінансовій періодиці, він широко використовується для аналізу якості інвестиційних проектів, зокрема для оцінки того, наскільки сподіваний доход компенсує ризикованість вкладів у певний вид цінних паперів.

Розрахунком показників ризику займаються консалтингові інвестиційні компанії Так показник р для акцій компанії Apple Computer становить 1,35. Це свідчить про те, що ризикованість вкладень у акції Apple Computer вища за ризикованість фондового ринку в цілому на 35%. Нестійкість цих акцій складає 1,35 щодо нестійкості «середньої» акції фондового ринку: якщо фондовий індекс Доу-Джонса підвищиться на 20 пунктів, то відносно даної акції він зросте на 27 (20β = 20×1,35) пунктів. Аналогічне співвідношення буде спостерігатися щодо цих акцій і під час зниження фондового індексу. Для акцій компанії Eastmann Kodak "β" = 0,9, тобто ризикованість вкладень у ці акції на 0,1 нижча, ніж ризикованість фондового ринку в цілому.

Зазначимо, що в теорії ризику та на практиці використовують ще цілий ряд показників (параметрів) ризику. З деякими з них можна ознайомитися, зокрема, в працях [13, 24].