2015-01-07

2015-01-07 447

447Проблема риска в производственно-финансовой деятельности предприятия является одной из существенных. Для любого предприятия риск означает вероятность наступления неблагоприятного события, которое может привести к потере части его ресурсов, недополучению доходов или появлению дополнительных расходов. Конъюнктура рынка часто изменяется, поэтому предприятия постоянно сталкиваются с различного рода рисками. Изменяются формы и условия финансирования, система налогообложения и т.д. При составлении бизнес-плана должны быть учтены возможные изменения в рыночной ситуации. Необходимо проводить качественный и количественный анализ рисков, в результате чего определяются факторы риска и этапы работ при его появлении. Для уменьшения риска предприятие может использовать различные аналитические методы, позволяющие повысить надежность результатов инвестиций, методы математической статистики, экономико-математическое моделирование, анализ чувствительности. Для снижения появления рисков необходимо привлекать экспертов, которые могут учесть возможность появления рисков и неопределенностей. Наиболее частыми критическими факторами рисков могут быть: объем сбыта продукции предприятия, цена продукции, инфляция и другие факторы. Перечень рисков очень широк. Это и пожары, различного рода конфликты, наводнения, другие стихийные бедствия, изменения в налоговой политике и колебания валютных курсов.

С учетом возможности появления рисков разрабатываются организационные меры профилактики рисков и программа страхования от них.

Виды учета на предприятии и их содержание (бухгалтерский учет, управленческий учет, налоговый учет).

Современное представление о системе бухгалтерского учета. Финансовый и управленческий (производственный) виды учета, их цели, задачи и область применения. Особенности отдельных видов учета. Налоговый кодекс Республики Беларусь и организация налогового учета.

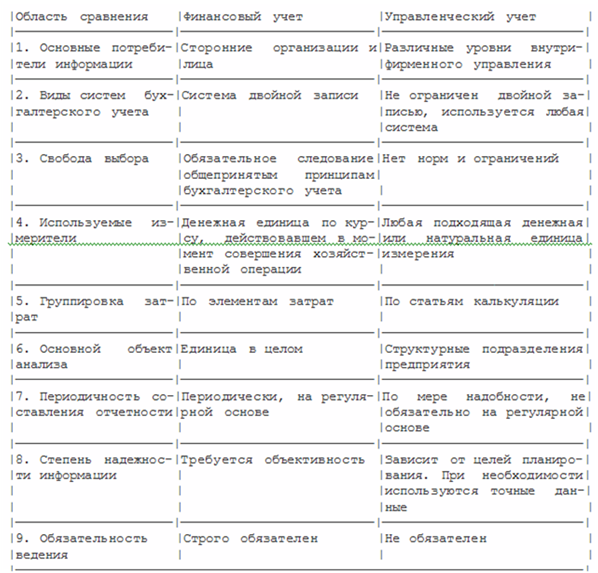

Бухгалтерский учет — это стройная устоявшаяся система учета. Принципы бухгалтерского учета в России и за рубежом одинаковы. Организация современного общественного производства не возможна без управления им. Управление призвано организовать, согласовывать, регулировать и контролировать хозяйственную деятельность отдельных работников и производственных единиц. Учет занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние организации, служит основой для планирования прогнозирования и анализа его деятельности. Хозяйственный учет представляет собой количественное отражение и качественную характеристику экономических явлений и процессов с целью контроля и более эффективного управления ими. Цель и задачи хозяйственного учета на современном этапе, совершенствование управления экономикой, становление рыночных отношений, использование различных форм собственности, создание предприятий с участием иностранных партнеров, ориентация на Международные бухгалтерские стандарты предполагают дальнейшее повышение роли и значения учета и аудита.В странах рыночной экономики обычно различают финансовый и управленческий учет. Финансовый учет охватывает информацию, которая не только используется для внутреннего управления, но и сообщается контрагентам, т.е. сторонним пользователям. Управленческий учет охватывает все виды учетной информации, используемой для управления в пределах самой фирмы. Частью общей сферы управленческого учета является производственный учет, под которым обычно понимают учет затрат на производство продукции и анализ экономии или перерасхода по сравнению с предыдущими периодами, нормами, сметами, планом. Основной целью управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных показателей. Процесс подготовки такой информации может существенно отличаться от используемого в финансовом учете. Основные различия финансового и управленческого учета представлены в табл.1. Рассмотрение особенностей управленческого учета позволяет сделать вывод о том, что основное его назначение сводится к следующему: представление необходимой информации администрации для управления производством и принятия решений на перспективу;исчисление фактической себестоимости продукции (работ и услуг) и отклонений от установленных норм, стандартов, смет, предвидений; определение финансовых результатов по проданным изделиям или их группам, новым техническим решениям, центрам ответственности и другим позициям.

Таблица 1 Сравнение финансового и управленческого учета

. Налогообложение: сущность, принципы. Налоги служат, во-первых, главным источником пополнения доходов государства, во-вторых, являются одним из основных рычагов воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любого государства.

Основным элементом налогообложения являются налоги. Они представляют собой обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. Закрепленная законодательно совокупность налогов, платежей, принципов их построения и способов взимания образует налоговую систему. В основе построения налоговой системы лежат следующие принципы: всеобщность (охват налогами всех субъектов хозяйствования); обязательность (субъекты хозяйствования обязаны уплачивать налоги в строго установленные сроки; неуплата карается законом); равно напряженность (взимание налогов по единым ставкам независимо от субъекта хозяйствования); однократность (недопущение того, чтобы с объекта налог взимался более одного раза); стабильность (ставки налоговых платежей и порядок их отчисления должны оставаться длительное время неизменными); простота и доступность для восприятия; гибкость (налоговая система должна стимулировать развитие приоритетных отраслей экономики).

К настоящему времени сформировались две основные концепции налогообложения: налогоплательщики должны уплачивать налоги пропорционально тем выгодам, которые они получают; налоги должны зависеть от размера получаемого дохода: у кого он больше, тот и уплачивает большую сумму налога.

Налоги в экономике выполняют фискальную и регулирующую функции. Первая обеспечивает поступление средств в государственную казну, вторая заключается в том, что через систему дифференцированных налоговых ставок и льгот можно влиять на процесс общественного воспроизводства: стимулировать развитие отдельных отраслей, расширять и сокращать платежеспособный спрос населения и т.д.

Виды налогов. Налоговая система любой страны включает различные виды налогов. В зависимости от принятых критериев их можно классифицировать по-разному. Так, по объекту обложения налоги делятся на прямые и косвенные. Прямые — это налоги на доходы физических и юридических лиц (подоходный, налог на прибыль и т.д.) или на отдельные объекты имущества (налог на недвижимость, земельный налог и т.д.). При прямых налогах лицо, чей доход или имущество облагаются налогом, и лицо, уплачивающее налог, является одним и тем же.

К косвенным налогам относят те, которые включаются в цену товара или услуги, — акцизы, налог с оборота и т.д. Такой налог фактически платит потребитель, но перечисляется он в налоговые органы предпринимателями. Государство косвенно взимает налог с потребителя.

По принципам построения различают пропорциональные (ставка остается неизменной при увеличении или уменьшении дохода налогоплательщика); регрессивные (ставки уменьшаются по мере увеличения дохода налогоплательщика) и прогрессивные (ставки возрастают по мере увеличения дохода налогоплательщика и уменьшаются по мере его сокращения) налоги.

В - зависимости от характера использования налоги делятся на общие и специфические (целевые). Общие поступают в казну государства и используются для общегосударственных нужд, специальные имеют строго определенное назначение,.

Различают также государственные и местные (муниципальные) налоги. Первые взимаются правительством и поступают в центральный бюджет, вторые — местными органами власти и пополняют местные бюджеты.